ACC00718: Accounting Information Systems Procedures and Checks Report

VerifiedAdded on 2023/03/17

|7

|1683

|28

Report

AI Summary

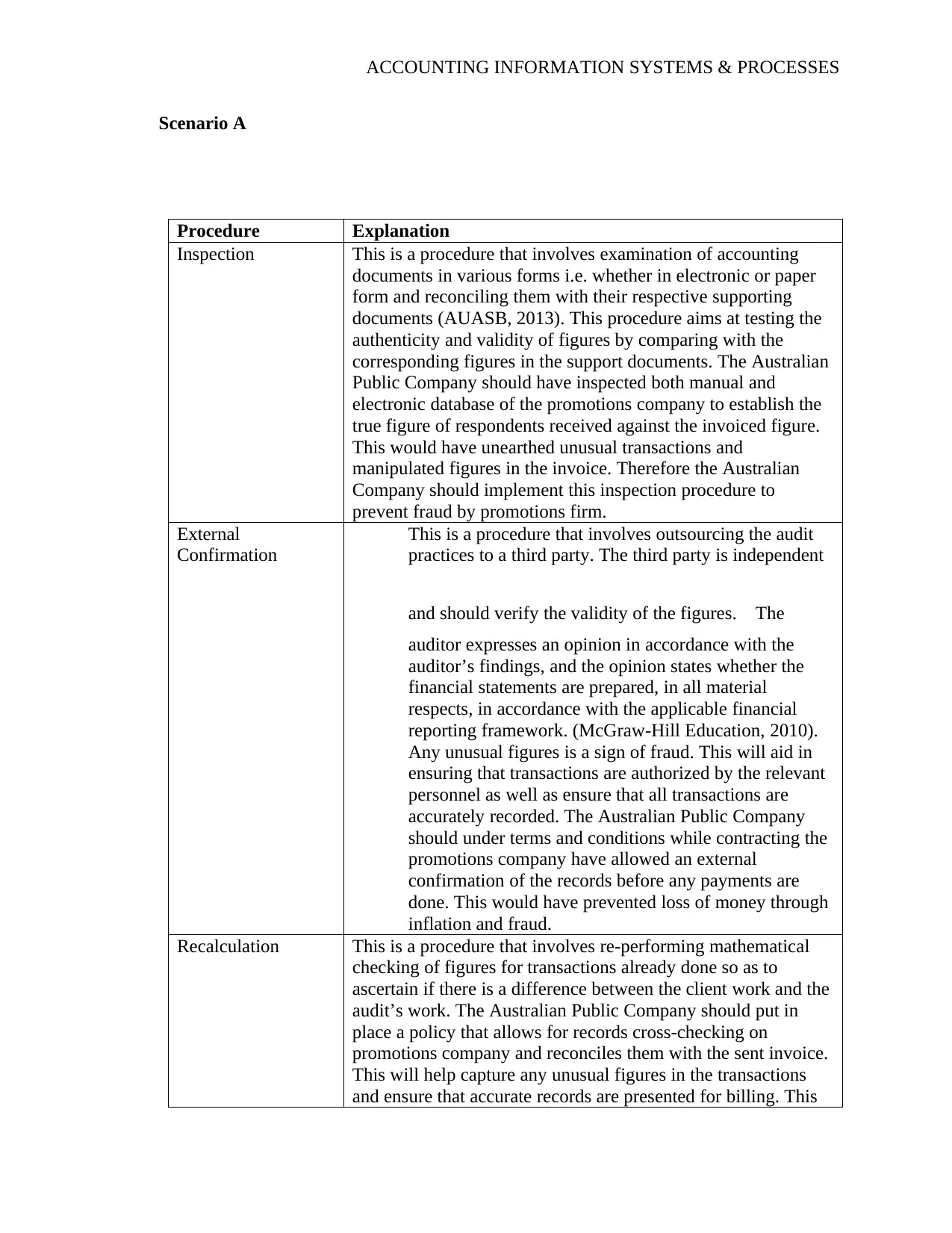

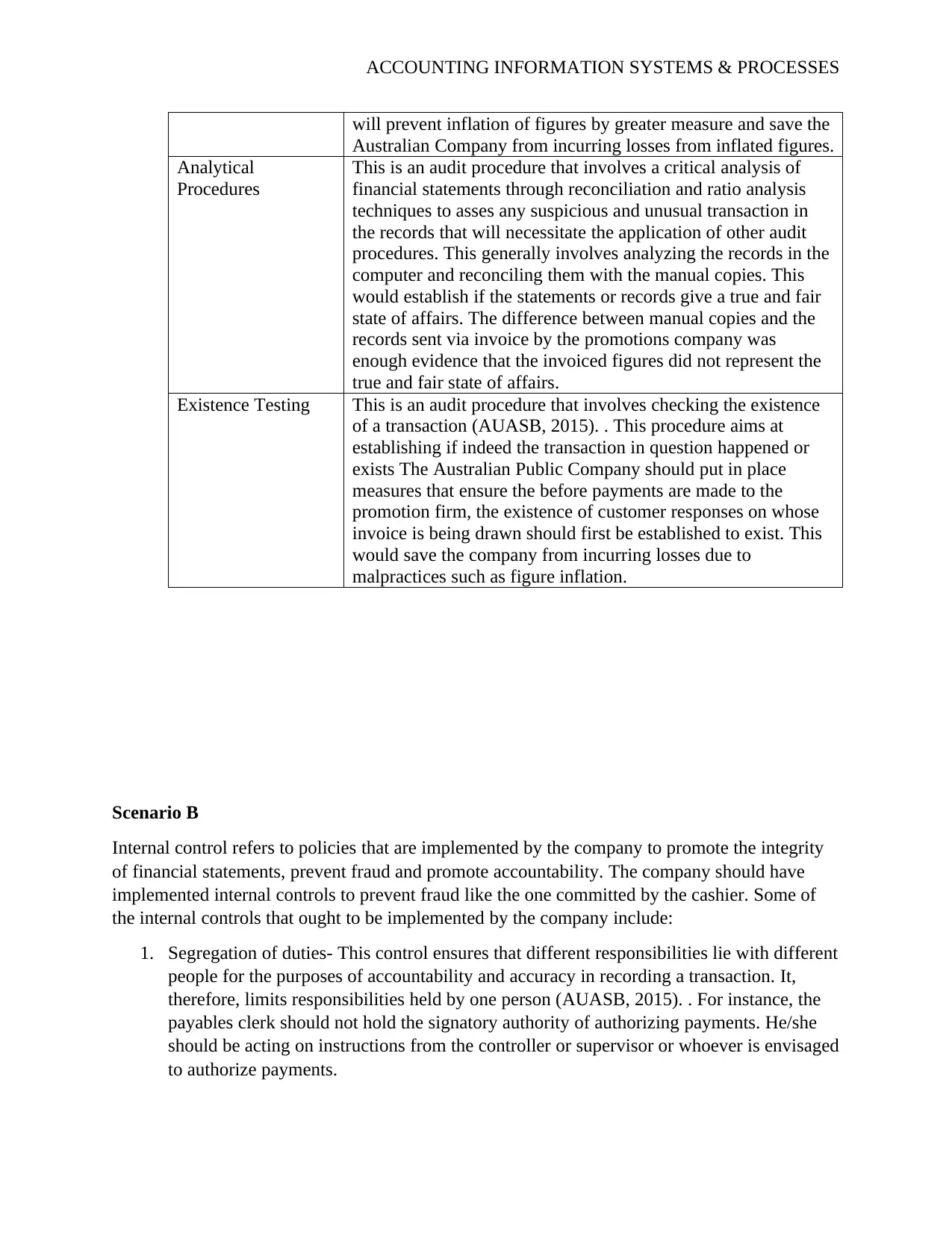

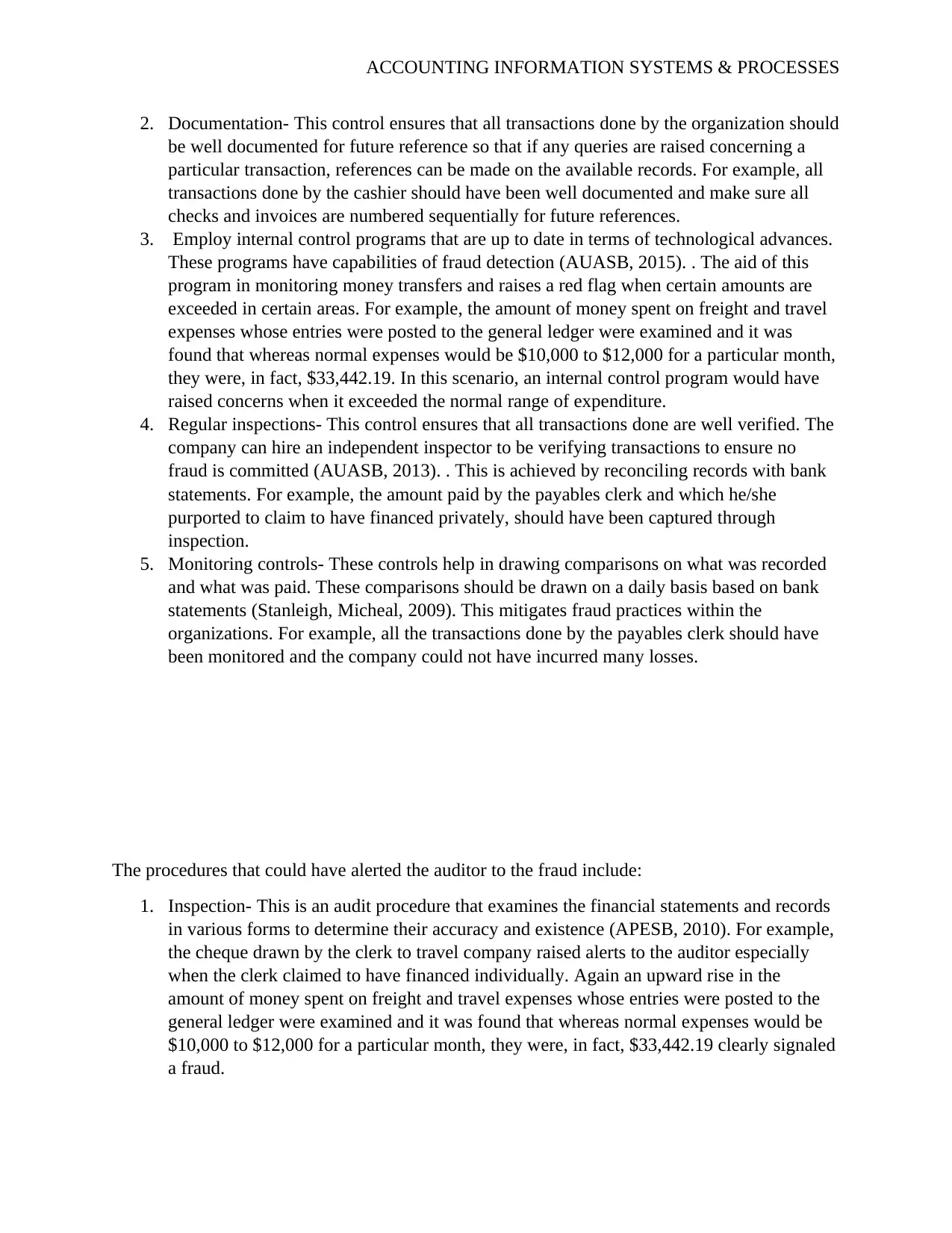

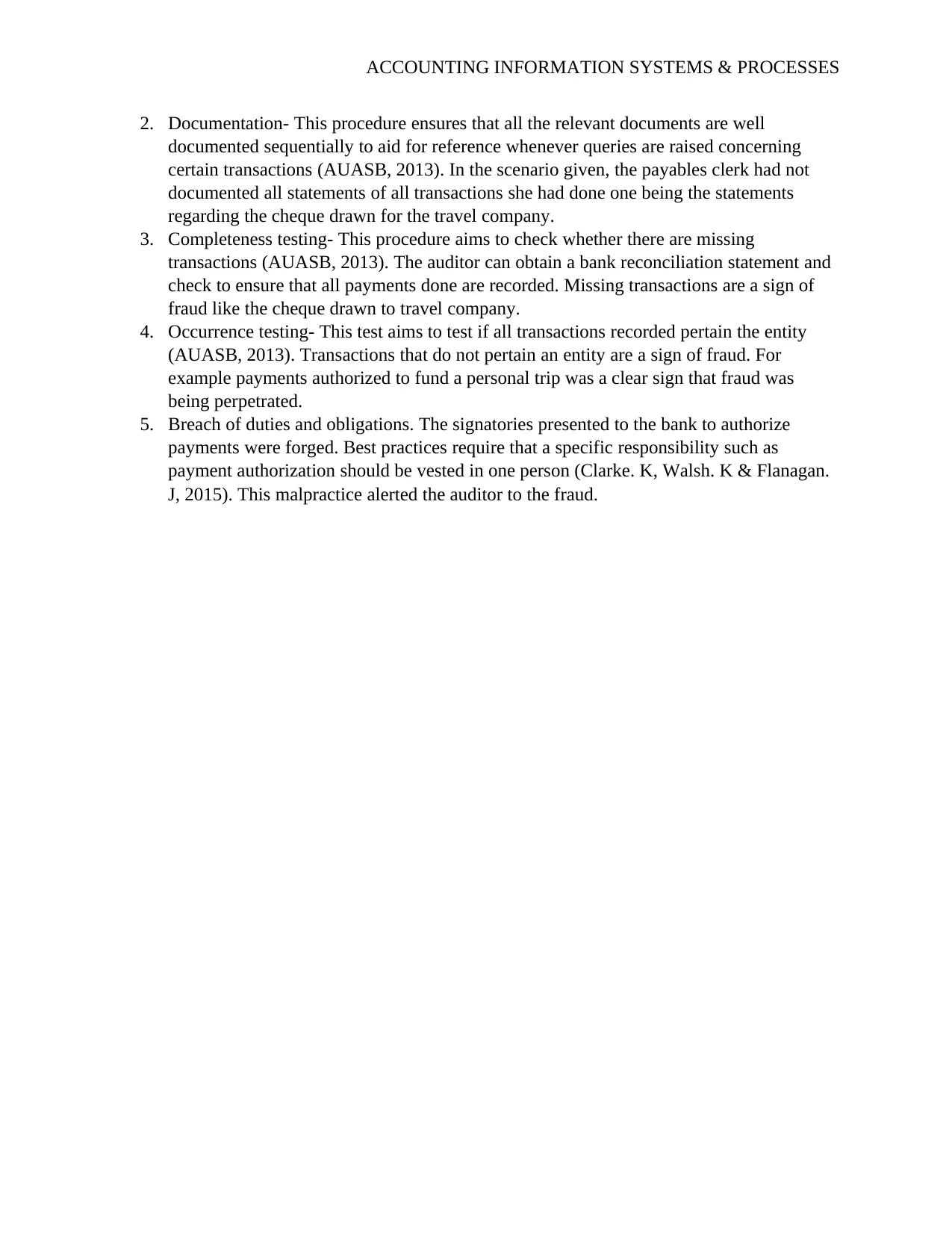

This report analyzes two scenarios related to accounting information systems and fraud. Scenario A focuses on a public company overpaying a promotions company due to inflated response numbers. The report identifies five procedures and checks, including inspection, external confirmation, recalculation, analytical procedures, and existence testing, to mitigate such risks. Scenario B examines an American company's Australian subsidiary, where high freight and travel expenses raised concerns. The report highlights internal controls like segregation of duties, documentation, updated internal control programs, regular inspections, and monitoring controls to prevent fraud. Additionally, the report identifies audit procedures that could have alerted the auditor to the fraud, such as inspection, documentation, completeness testing, occurrence testing, and breach of duties and obligations. The report also includes a list of relevant references.

1 out of 7

Related Documents

Your All-in-One AI-Powered Toolkit for Academic Success.

+13062052269

info@desklib.com

Available 24*7 on WhatsApp / Email

![[object Object]](/_next/static/media/star-bottom.7253800d.svg)

Copyright © 2020–2026 A2Z Services. All Rights Reserved. Developed and managed by ZUCOL.