ACC73001: Advanced Management Accounting Report - Sunny Days Analysis

VerifiedAdded on 2023/01/16

|12

|2598

|64

Report

AI Summary

This report provides a comprehensive analysis of Sunny Days, a company manufacturing swimwear and beach accessories. The report begins with an executive summary outlining the key aspects of the study, including budget planning, cost allocation, sales forecasting, and the identification of ending inventory costs. It delves into target price analysis, examining the profitability of each product category and setting target selling prices. The report then explores supply chain analysis, focusing on strategies to improve efficiency and reduce costs, with a goal of achieving a 20% profit margin. Value chain analysis is used to identify activities that add value to the customer experience. The study evaluates cost-based and market-based pricing strategies, ultimately recommending a pricing strategy. Finally, the report concludes with a final price recommendation for each of Sunny Days' products, aiming to maximize profitability. The report is based on data provided in the assignment brief, including sales forecasts, cost information, and budget schedules. The report also provides recommendations for improving the company's financial performance and achieving its strategic goals.

Running head: ADVANCED MANAGEMENT ACCOUNTING

Advanced management accounting

Name of the student:

Name of the University:

Author’s Note:

Advanced management accounting

Name of the student:

Name of the University:

Author’s Note:

Paraphrase This Document

Need a fresh take? Get an instant paraphrase of this document with our AI Paraphraser

1

ADVANCED MANAGEMENT ACCOUNTING

Executive summary

The study sheds light on the budget planning for the Sunny days. This has provided idea on

the cost allocation in different overheads of the company’s activity. The study identifies the

revenue through the sales forecasting and the cost of ending inventory has also been

identified. The report explains the analysis of target price set by the company and further the

cost efficiency has been explained through analysing the impact of supply chain management

on the target profit margin. The study has explained impact of value chain in creating value

through the different activities and to the customers. The study undertakes a cost based

pricing strategy where the difference between market based pricing strategy and cost based

pricing strategy has been evaluated through understanding their advantage and disadvantages.

On the final stage the study develops a recommendation on the pricing strategy and identifies

the final price of the 4 product of the company.

ADVANCED MANAGEMENT ACCOUNTING

Executive summary

The study sheds light on the budget planning for the Sunny days. This has provided idea on

the cost allocation in different overheads of the company’s activity. The study identifies the

revenue through the sales forecasting and the cost of ending inventory has also been

identified. The report explains the analysis of target price set by the company and further the

cost efficiency has been explained through analysing the impact of supply chain management

on the target profit margin. The study has explained impact of value chain in creating value

through the different activities and to the customers. The study undertakes a cost based

pricing strategy where the difference between market based pricing strategy and cost based

pricing strategy has been evaluated through understanding their advantage and disadvantages.

On the final stage the study develops a recommendation on the pricing strategy and identifies

the final price of the 4 product of the company.

2

ADVANCED MANAGEMENT ACCOUNTING

Table of Contents

Introduction................................................................................................................................3

Overview....................................................................................................................................3

Target price analysis..................................................................................................................4

Supply chain analysis.................................................................................................................5

Value chain analysis...................................................................................................................5

Pricing analysis..........................................................................................................................6

Final price recommendation.......................................................................................................7

Conclusion..................................................................................................................................7

References..................................................................................................................................9

Appendices...............................................................................................................................11

ADVANCED MANAGEMENT ACCOUNTING

Table of Contents

Introduction................................................................................................................................3

Overview....................................................................................................................................3

Target price analysis..................................................................................................................4

Supply chain analysis.................................................................................................................5

Value chain analysis...................................................................................................................5

Pricing analysis..........................................................................................................................6

Final price recommendation.......................................................................................................7

Conclusion..................................................................................................................................7

References..................................................................................................................................9

Appendices...............................................................................................................................11

⊘ This is a preview!⊘

Do you want full access?

Subscribe today to unlock all pages.

Trusted by 1+ million students worldwide

3

ADVANCED MANAGEMENT ACCOUNTING

Introduction

Developing a budget planning helps in identifying the required cost for the project.

The budgeting has been done either at time of expansion or at the time of forming a new

business opportunity for the new business entity or set up. However the budget planning

includes the identification of the expenditures and the cost associated with the project that are

going to be undertaken by the project owner. Hence for a better explanation the study

explains the required budget for depending on the allocation into the various overhead of the

company’s product. Further the study identifies the target price through analysing the target

profit margin. The study identifies the opportunity for improvement the supply chain

management process which would help in achieving cost efficiency through maintain a

required profit margin for the company. The study also explains the different pricing strategy

for their different products and generates a recommendation of setting a pricing strategy

depending different cost method. With understanding different pricing strategy the study also

develops a recommendation on the final pricing for the company’s different products which

would help the company to maximise the profit at the end.

Overview

The project represents a budget allocation into different segment of the four categories

of product that are manufactured by the company named Sunny days. The” Sunny days” is

involved in the retail service and manufacturing swimming product. The overview of the

company’s performance depends on the expected profit earning where the expected

expenditures, expected sales and expected unit production has been analysed. The allocation

of the production budget has been done depending on the cost allocation into different

overhead of the company. Providing the over view of the unit required this has been

recognised that the company aims to have a total production unit of 12400 in one year for the

“One piece”. The budget planning also estimates a total production unit of 11320 for the

ADVANCED MANAGEMENT ACCOUNTING

Introduction

Developing a budget planning helps in identifying the required cost for the project.

The budgeting has been done either at time of expansion or at the time of forming a new

business opportunity for the new business entity or set up. However the budget planning

includes the identification of the expenditures and the cost associated with the project that are

going to be undertaken by the project owner. Hence for a better explanation the study

explains the required budget for depending on the allocation into the various overhead of the

company’s product. Further the study identifies the target price through analysing the target

profit margin. The study identifies the opportunity for improvement the supply chain

management process which would help in achieving cost efficiency through maintain a

required profit margin for the company. The study also explains the different pricing strategy

for their different products and generates a recommendation of setting a pricing strategy

depending different cost method. With understanding different pricing strategy the study also

develops a recommendation on the final pricing for the company’s different products which

would help the company to maximise the profit at the end.

Overview

The project represents a budget allocation into different segment of the four categories

of product that are manufactured by the company named Sunny days. The” Sunny days” is

involved in the retail service and manufacturing swimming product. The overview of the

company’s performance depends on the expected profit earning where the expected

expenditures, expected sales and expected unit production has been analysed. The allocation

of the production budget has been done depending on the cost allocation into different

overhead of the company. Providing the over view of the unit required this has been

recognised that the company aims to have a total production unit of 12400 in one year for the

“One piece”. The budget planning also estimates a total production unit of 11320 for the

Paraphrase This Document

Need a fresh take? Get an instant paraphrase of this document with our AI Paraphraser

4

ADVANCED MANAGEMENT ACCOUNTING

board shorts in the coming period. The production unit also estimated 2620 units of Towel in

total at the estimated period. The total production unit of Umbrella estimated at 1570 in total.

This also identifies a total 25078 machine hour required for the production. The budgets

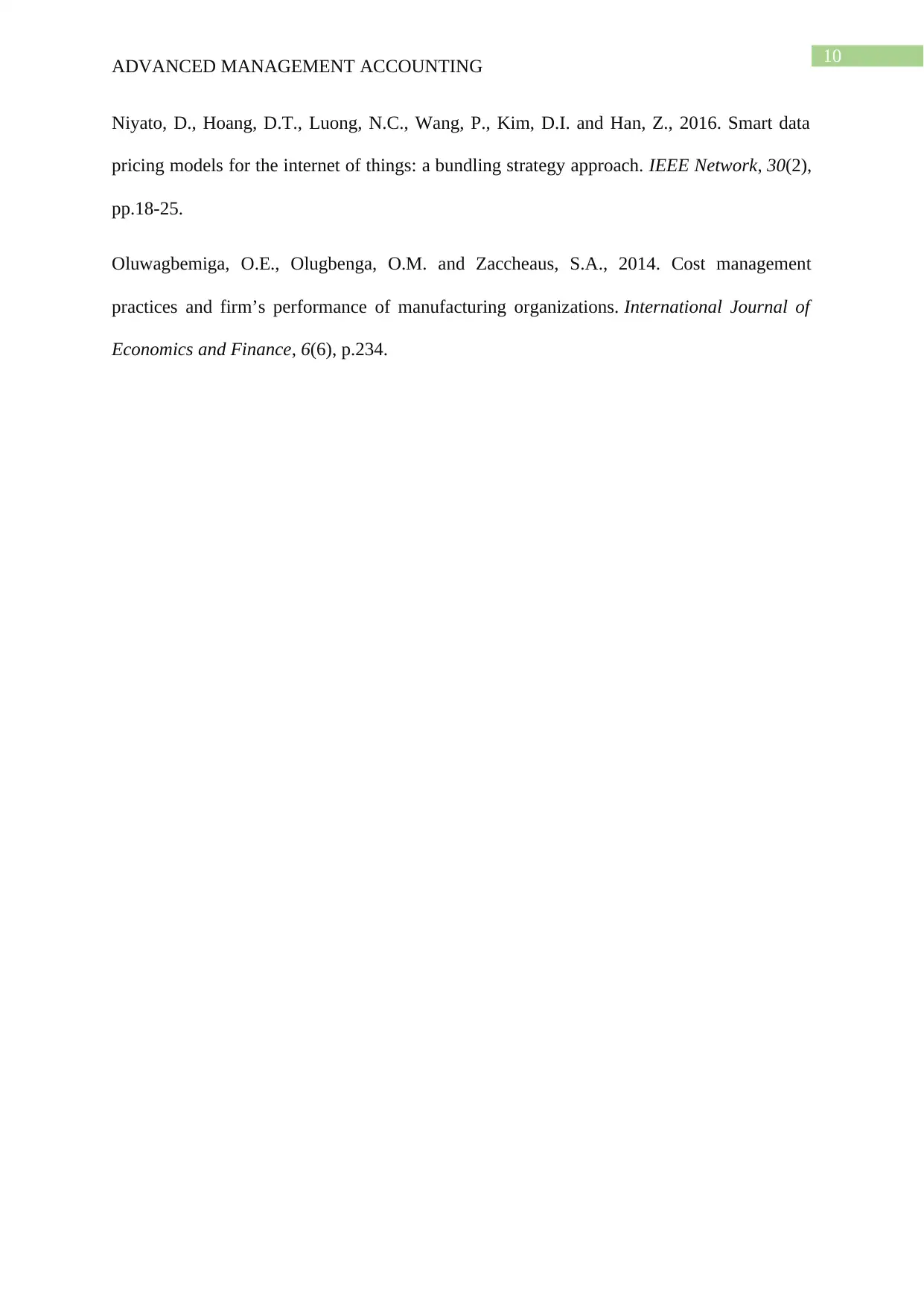

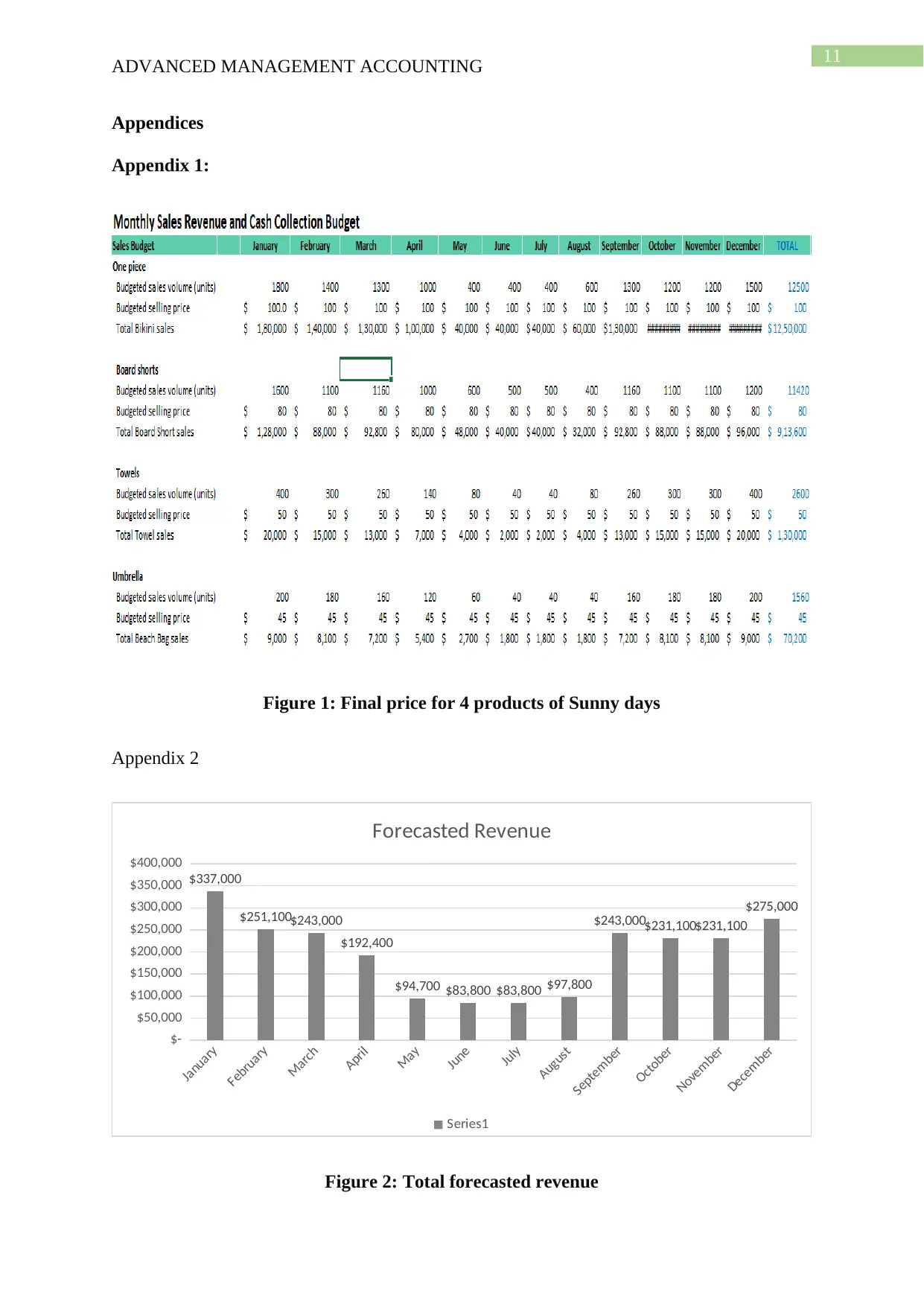

planning estimates a total budget sales volume of 12500 unit for one piece product. This

generates a total sales of $1250000. Fir the board short the budget sales volume has been

estimated at 11420 units in total and this generates a forecasted sales of $913600. For the

Towel the estimated forecasted total sales unit is 2600 and this estimates a total sales of

$130000. For the umbrella the total budgeted sales unit has been estimated at 1560 at the end

of the year and this has a forecasted budgeted sales for beach bag at $70200. However, at the

forecasted period the total cash collection has been estimated at $2399450. The total accounts

payable has been estimated at 113955 for the company. Further the total direct labour used

for each of the product has been estimated at $702182. A manufacturing budget overhead has

also been calculated which has produced a total variable cost at $75234 and fixed cost

overhead at $138800 (Oluwagbemiga, Olugbenga and Zaccheaus 2014). The monthly

operating cost budget reflects an average operating expenses per month at $7112. The ending

inventory has been estimated at 800 units for One piece, 700 units for Board shorts, 220 for

Towel and 110 for Umbrella, however the total cost has been estimated at $120394 which has

been anticipated as the budgeted end inventory cost for the fore casted period. The estimated

budgeted sales has identified a cost of sales amounting $1803669 and this can produce a

gross profit margin at $560131.the net profit has been estimated after incurring all the

operating expenses is at $474790 for the forecasted period. At the end the monthly cash

budget represents cash balance of $526297 at the end of the year. However the total payment

has been estimated at $1905403.

ADVANCED MANAGEMENT ACCOUNTING

board shorts in the coming period. The production unit also estimated 2620 units of Towel in

total at the estimated period. The total production unit of Umbrella estimated at 1570 in total.

This also identifies a total 25078 machine hour required for the production. The budgets

planning estimates a total budget sales volume of 12500 unit for one piece product. This

generates a total sales of $1250000. Fir the board short the budget sales volume has been

estimated at 11420 units in total and this generates a forecasted sales of $913600. For the

Towel the estimated forecasted total sales unit is 2600 and this estimates a total sales of

$130000. For the umbrella the total budgeted sales unit has been estimated at 1560 at the end

of the year and this has a forecasted budgeted sales for beach bag at $70200. However, at the

forecasted period the total cash collection has been estimated at $2399450. The total accounts

payable has been estimated at 113955 for the company. Further the total direct labour used

for each of the product has been estimated at $702182. A manufacturing budget overhead has

also been calculated which has produced a total variable cost at $75234 and fixed cost

overhead at $138800 (Oluwagbemiga, Olugbenga and Zaccheaus 2014). The monthly

operating cost budget reflects an average operating expenses per month at $7112. The ending

inventory has been estimated at 800 units for One piece, 700 units for Board shorts, 220 for

Towel and 110 for Umbrella, however the total cost has been estimated at $120394 which has

been anticipated as the budgeted end inventory cost for the fore casted period. The estimated

budgeted sales has identified a cost of sales amounting $1803669 and this can produce a

gross profit margin at $560131.the net profit has been estimated after incurring all the

operating expenses is at $474790 for the forecasted period. At the end the monthly cash

budget represents cash balance of $526297 at the end of the year. However the total payment

has been estimated at $1905403.

5

ADVANCED MANAGEMENT ACCOUNTING

Target price analysis

The target pricing has been made depending on profitability in each category of the

product. The target sales price has been set at $100 for the One piece. The target selling price

set for the broad shorts is 80 per unit. For the Towel the target price has been set at 50 per

unit and for the umbrella the target selling price per unit has been set at $45. These pricing

strategy has been done through following cost based pricing strategy where the company has

emphasised on maximise profit through reducing the cost of product (Hu, Li and Shi 2015).

Supply chain analysis

The target profit margin has been represented through the net profit which is

estimated at 474790 (474790/2363800*100 = 20.1%). This can be achieved through bringing

efficiency into the production and management system. Reducing the operating expense

which also includes the supply chain management helps in enhancing cost benefit. Brining

technology into the supply chain management system this reduces the cost of delivery

(Govindan et al., 2014). Along with that an integration of strategic management system into

the supply chain process helps in reducing the cost of delivery. An adoption of the

Automating processes in the warehouse isn’t part of some fad or shady trend. It can actually

help the company to accomplish their goal of reducing supply chain costs (Joshi, Yesha and

Finin 2014). Introducing JIT inventory management system so that the company can order as

on need basis. This would reduce the carrying fee.

Value chain analysis

The value chain analysis helps in identifying those activities which does not add value

to the organizational activity. Value chain analysis collects the activities that are performed

by the company to create value for the customers (Mohajeri etal., 2014). Using the value

chain analysis the company identifies the internal activities that can be removed or added to

create value into the business process. This has been recognized that the primary activities of

ADVANCED MANAGEMENT ACCOUNTING

Target price analysis

The target pricing has been made depending on profitability in each category of the

product. The target sales price has been set at $100 for the One piece. The target selling price

set for the broad shorts is 80 per unit. For the Towel the target price has been set at 50 per

unit and for the umbrella the target selling price per unit has been set at $45. These pricing

strategy has been done through following cost based pricing strategy where the company has

emphasised on maximise profit through reducing the cost of product (Hu, Li and Shi 2015).

Supply chain analysis

The target profit margin has been represented through the net profit which is

estimated at 474790 (474790/2363800*100 = 20.1%). This can be achieved through bringing

efficiency into the production and management system. Reducing the operating expense

which also includes the supply chain management helps in enhancing cost benefit. Brining

technology into the supply chain management system this reduces the cost of delivery

(Govindan et al., 2014). Along with that an integration of strategic management system into

the supply chain process helps in reducing the cost of delivery. An adoption of the

Automating processes in the warehouse isn’t part of some fad or shady trend. It can actually

help the company to accomplish their goal of reducing supply chain costs (Joshi, Yesha and

Finin 2014). Introducing JIT inventory management system so that the company can order as

on need basis. This would reduce the carrying fee.

Value chain analysis

The value chain analysis helps in identifying those activities which does not add value

to the organizational activity. Value chain analysis collects the activities that are performed

by the company to create value for the customers (Mohajeri etal., 2014). Using the value

chain analysis the company identifies the internal activities that can be removed or added to

create value into the business process. This has been recognized that the primary activities of

⊘ This is a preview!⊘

Do you want full access?

Subscribe today to unlock all pages.

Trusted by 1+ million students worldwide

6

ADVANCED MANAGEMENT ACCOUNTING

the value chain system adds value in the production process. With the help of bringing

efficiency in the operational process and inbound logistic process this adds value into the

primary activity for the company. The effective marketing strategy helps the company to add

value through generating more sales. However the supportive activities also adds value into

the business process through creating an effective human resource management process. The

effective R& D department also adds value through the supportive activity into the

company’s organizational development. The efficient procurement strategy through using

high technology also adds value in reducing procurement cost into the production process

(Montgomery and Oladapo 2014). While the primary activities add value into the company’s

internal activities and the supportive activities helps in development of the overall

management system and adds value towards the management system (Montgomery and

Oladapo 2014).

Example: The Company aims to reduce cost associated with the company’s primary activity,

the company would try to control the operational expenses and inbound logistic expenses.

Through this the company can reduce their cost of product and can maximise the profitability

(Ball et al., 2015).

Pricing analysis

The company has set their product price following the cost based pricing strategy. Following

the cost based pricing strategy, the company has able to reduce their cost so that the

competitive advantage can be gathered. However the market based pricing also gives a

competitive advantage through setting a competitive price of the product but after setting the

price on market based the owner does not hold any power to set the price (Niyato et al.,

2016). This means the price gets manipulated automatically depending on the market or on

the competitors’ activity, whereas the cost based pricing helps the company to identify the

cost reducing opportunity which gives the company a scope to reduce the cost of production

ADVANCED MANAGEMENT ACCOUNTING

the value chain system adds value in the production process. With the help of bringing

efficiency in the operational process and inbound logistic process this adds value into the

primary activity for the company. The effective marketing strategy helps the company to add

value through generating more sales. However the supportive activities also adds value into

the business process through creating an effective human resource management process. The

effective R& D department also adds value through the supportive activity into the

company’s organizational development. The efficient procurement strategy through using

high technology also adds value in reducing procurement cost into the production process

(Montgomery and Oladapo 2014). While the primary activities add value into the company’s

internal activities and the supportive activities helps in development of the overall

management system and adds value towards the management system (Montgomery and

Oladapo 2014).

Example: The Company aims to reduce cost associated with the company’s primary activity,

the company would try to control the operational expenses and inbound logistic expenses.

Through this the company can reduce their cost of product and can maximise the profitability

(Ball et al., 2015).

Pricing analysis

The company has set their product price following the cost based pricing strategy. Following

the cost based pricing strategy, the company has able to reduce their cost so that the

competitive advantage can be gathered. However the market based pricing also gives a

competitive advantage through setting a competitive price of the product but after setting the

price on market based the owner does not hold any power to set the price (Niyato et al.,

2016). This means the price gets manipulated automatically depending on the market or on

the competitors’ activity, whereas the cost based pricing helps the company to identify the

cost reducing opportunity which gives the company a scope to reduce the cost of production

Paraphrase This Document

Need a fresh take? Get an instant paraphrase of this document with our AI Paraphraser

7

ADVANCED MANAGEMENT ACCOUNTING

through controlling production cost and operating cost. This provides an opportunity to

enhance profitability. Hence this has been recommended that the company should set their

price following the cost based pricing strategy. This would help the company to increase

profitability through controlling the cost of good and keeps the pricing power into the

owner’s hand (Kaddoura et al., 2015).

Final price recommendation

With the advantage of gaining more profit the company sets their product price using cost

based strategy. However, the product’s final price has been set at cost price which has been

represented as market price or the sales price of the product. This has enabled the company to

set the market price or the sale price of the One piece at $100 per unit, $80 per unit for the

Board short, $50 per unit for Towel and $40 per unit for the Umbrella. Hence the final price

has been set based on the forecasted market price which has been represented in the sales

forecasting of the budgeting.

Conclusion

The study has provided idea on the budget planning where the sales forecasting has been

done through assuming product’s future sales price. This has been identifies as the products

final price in the forecasted period. The study provides idea on the target pricing through

which the profit has been maximised. However the study also includes the pricing

compression using cost based pricing strategy and market based pricing strategy. The report

explains the effective supply chain management strategy which would help in reducing the

cost of the product price and enables the company to maximise the profitability. The study

also explains the effectiveness of the primary and secondary activity in adding value through

using porter’s value chain analysis model. Finally, the report develops a recommendation

over the company’s pricing strategy which helped the company to set a final price and

achieve profitability through reducing cost.

ADVANCED MANAGEMENT ACCOUNTING

through controlling production cost and operating cost. This provides an opportunity to

enhance profitability. Hence this has been recommended that the company should set their

price following the cost based pricing strategy. This would help the company to increase

profitability through controlling the cost of good and keeps the pricing power into the

owner’s hand (Kaddoura et al., 2015).

Final price recommendation

With the advantage of gaining more profit the company sets their product price using cost

based strategy. However, the product’s final price has been set at cost price which has been

represented as market price or the sales price of the product. This has enabled the company to

set the market price or the sale price of the One piece at $100 per unit, $80 per unit for the

Board short, $50 per unit for Towel and $40 per unit for the Umbrella. Hence the final price

has been set based on the forecasted market price which has been represented in the sales

forecasting of the budgeting.

Conclusion

The study has provided idea on the budget planning where the sales forecasting has been

done through assuming product’s future sales price. This has been identifies as the products

final price in the forecasted period. The study provides idea on the target pricing through

which the profit has been maximised. However the study also includes the pricing

compression using cost based pricing strategy and market based pricing strategy. The report

explains the effective supply chain management strategy which would help in reducing the

cost of the product price and enables the company to maximise the profitability. The study

also explains the effectiveness of the primary and secondary activity in adding value through

using porter’s value chain analysis model. Finally, the report develops a recommendation

over the company’s pricing strategy which helped the company to set a final price and

achieve profitability through reducing cost.

8

ADVANCED MANAGEMENT ACCOUNTING

ADVANCED MANAGEMENT ACCOUNTING

⊘ This is a preview!⊘

Do you want full access?

Subscribe today to unlock all pages.

Trusted by 1+ million students worldwide

9

ADVANCED MANAGEMENT ACCOUNTING

References

Ball, R., Gerakos, J., Linnainmaa, J.T. and Nikolaev, V.V., 2015. Deflating

profitability. Journal of Financial Economics, 117(2), pp.225-248.

Govindan, K., Kaliyan, M., Kannan, D. and Haq, A.N., 2014. Barriers analysis for green

supply chain management implementation in Indian industries using analytic hierarchy

process. International Journal of Production Economics, 147, pp.555-568.

Hu, M., Li, X. and Shi, M., 2015. Product and pricing decisions in crowdfunding. Marketing

Science, 34(3), pp.331-345.

Joshi, K.P., Yesha, Y. and Finin, T., 2014. Automating cloud services life cycle through

semantic technologies. IEEE Transactions on Services Computing, 7(1), pp.109-122.

Kaddoura, I., Kickhöfer, B., Neumann, A. and Tirachini, A., 2015. Optimal public transport

pricing: Towards an agent-based marginal social cost approach. Journal of Transport

Economics and Policy (JTEP), 49(2), pp.200-218.

Mohajeri, B., Nyberg, T., Karjalainen, J., Tukiainen, T., Nelson, M., Shang, X. and Xiong,

G., 2014, October. The impact of social manufacturing on the value chain model in the

apparel industry. In Proceedings of 2014 IEEE International Conference on Service

Operations and Logistics, and Informatics (pp. 378-381). Ieee.

Montgomery, E.G. and Oladapo, V., 2014. Talent management vulnerability in global

healthcare value chains: A general systems theory perspective. Journal of Business Studies

Quarterly, 5(4), p.173.

Montgomery, E.G. and Oladapo, V., 2014. Talent management vulnerability in global

healthcare value chains: A general systems theory perspective. Journal of Business Studies

Quarterly, 5(4), p.173.

ADVANCED MANAGEMENT ACCOUNTING

References

Ball, R., Gerakos, J., Linnainmaa, J.T. and Nikolaev, V.V., 2015. Deflating

profitability. Journal of Financial Economics, 117(2), pp.225-248.

Govindan, K., Kaliyan, M., Kannan, D. and Haq, A.N., 2014. Barriers analysis for green

supply chain management implementation in Indian industries using analytic hierarchy

process. International Journal of Production Economics, 147, pp.555-568.

Hu, M., Li, X. and Shi, M., 2015. Product and pricing decisions in crowdfunding. Marketing

Science, 34(3), pp.331-345.

Joshi, K.P., Yesha, Y. and Finin, T., 2014. Automating cloud services life cycle through

semantic technologies. IEEE Transactions on Services Computing, 7(1), pp.109-122.

Kaddoura, I., Kickhöfer, B., Neumann, A. and Tirachini, A., 2015. Optimal public transport

pricing: Towards an agent-based marginal social cost approach. Journal of Transport

Economics and Policy (JTEP), 49(2), pp.200-218.

Mohajeri, B., Nyberg, T., Karjalainen, J., Tukiainen, T., Nelson, M., Shang, X. and Xiong,

G., 2014, October. The impact of social manufacturing on the value chain model in the

apparel industry. In Proceedings of 2014 IEEE International Conference on Service

Operations and Logistics, and Informatics (pp. 378-381). Ieee.

Montgomery, E.G. and Oladapo, V., 2014. Talent management vulnerability in global

healthcare value chains: A general systems theory perspective. Journal of Business Studies

Quarterly, 5(4), p.173.

Montgomery, E.G. and Oladapo, V., 2014. Talent management vulnerability in global

healthcare value chains: A general systems theory perspective. Journal of Business Studies

Quarterly, 5(4), p.173.

Paraphrase This Document

Need a fresh take? Get an instant paraphrase of this document with our AI Paraphraser

10

ADVANCED MANAGEMENT ACCOUNTING

Niyato, D., Hoang, D.T., Luong, N.C., Wang, P., Kim, D.I. and Han, Z., 2016. Smart data

pricing models for the internet of things: a bundling strategy approach. IEEE Network, 30(2),

pp.18-25.

Oluwagbemiga, O.E., Olugbenga, O.M. and Zaccheaus, S.A., 2014. Cost management

practices and firm’s performance of manufacturing organizations. International Journal of

Economics and Finance, 6(6), p.234.

ADVANCED MANAGEMENT ACCOUNTING

Niyato, D., Hoang, D.T., Luong, N.C., Wang, P., Kim, D.I. and Han, Z., 2016. Smart data

pricing models for the internet of things: a bundling strategy approach. IEEE Network, 30(2),

pp.18-25.

Oluwagbemiga, O.E., Olugbenga, O.M. and Zaccheaus, S.A., 2014. Cost management

practices and firm’s performance of manufacturing organizations. International Journal of

Economics and Finance, 6(6), p.234.

11

ADVANCED MANAGEMENT ACCOUNTING

Appendices

Appendix 1:

Figure 1: Final price for 4 products of Sunny days

Appendix 2

January

February

March

April

May

June

July

August

September

October

November

December

$-

$50,000

$100,000

$150,000

$200,000

$250,000

$300,000

$350,000

$400,000

$337,000

$251,100$243,000

$192,400

$94,700 $83,800 $83,800 $97,800

$243,000$231,100$231,100

$275,000

Forecasted Revenue

Series1

Figure 2: Total forecasted revenue

ADVANCED MANAGEMENT ACCOUNTING

Appendices

Appendix 1:

Figure 1: Final price for 4 products of Sunny days

Appendix 2

January

February

March

April

May

June

July

August

September

October

November

December

$-

$50,000

$100,000

$150,000

$200,000

$250,000

$300,000

$350,000

$400,000

$337,000

$251,100$243,000

$192,400

$94,700 $83,800 $83,800 $97,800

$243,000$231,100$231,100

$275,000

Forecasted Revenue

Series1

Figure 2: Total forecasted revenue

⊘ This is a preview!⊘

Do you want full access?

Subscribe today to unlock all pages.

Trusted by 1+ million students worldwide

1 out of 12

Related Documents

Your All-in-One AI-Powered Toolkit for Academic Success.

+13062052269

info@desklib.com

Available 24*7 on WhatsApp / Email

![[object Object]](/_next/static/media/star-bottom.7253800d.svg)

Unlock your academic potential

Copyright © 2020–2026 A2Z Services. All Rights Reserved. Developed and managed by ZUCOL.