ACC302 Auditing and Assurance: Audit Assertions, Procedures, Controls

VerifiedAdded on 2023/06/15

|9

|1286

|446

Homework Assignment

AI Summary

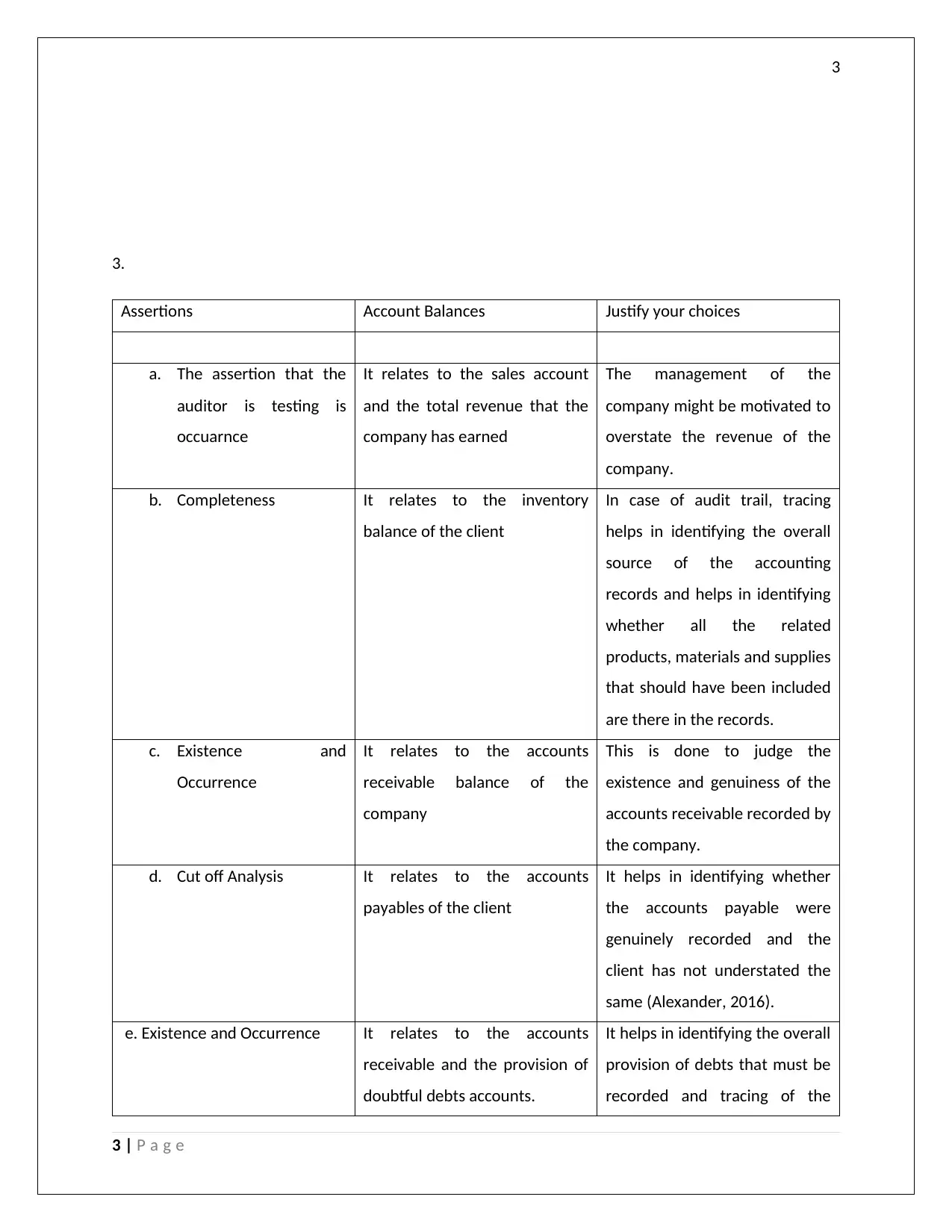

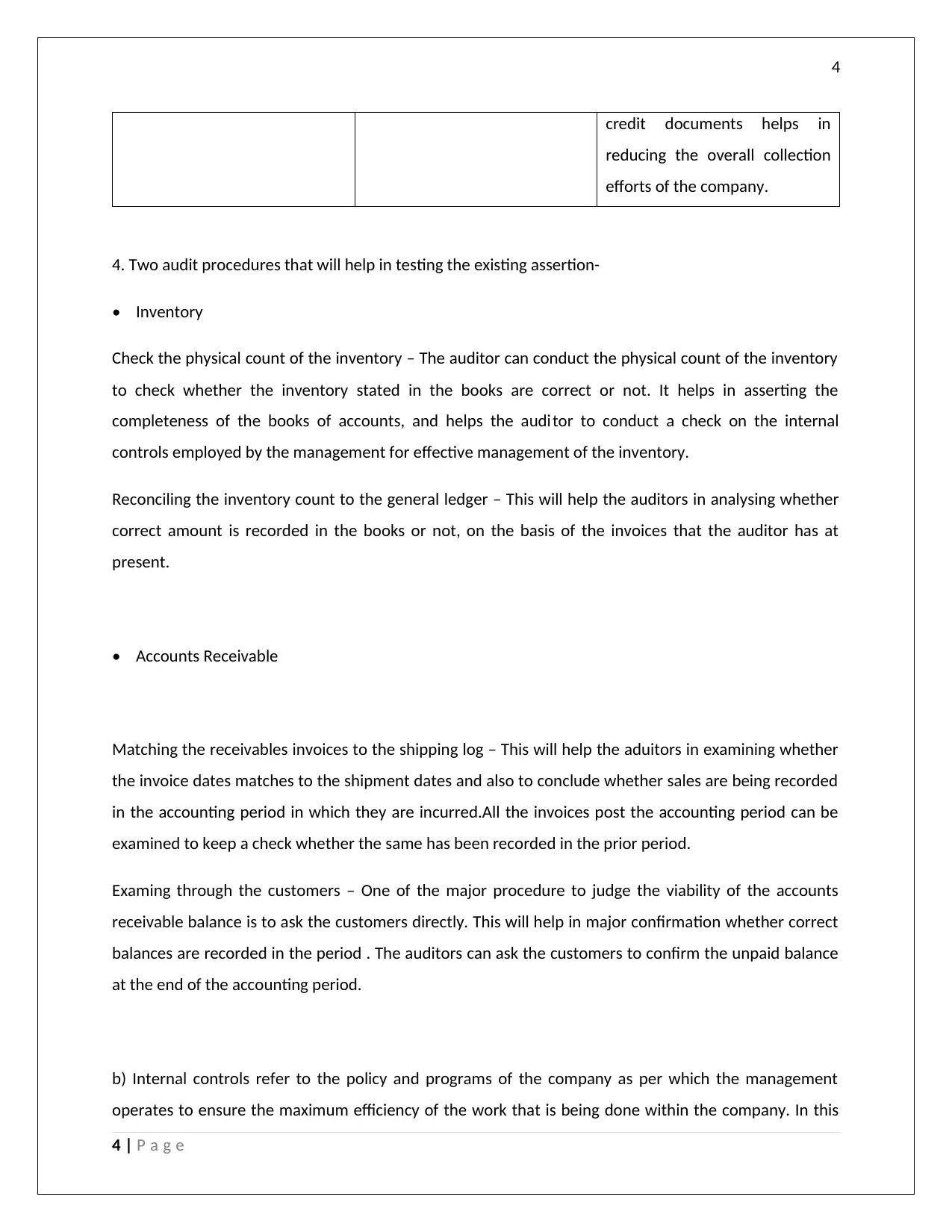

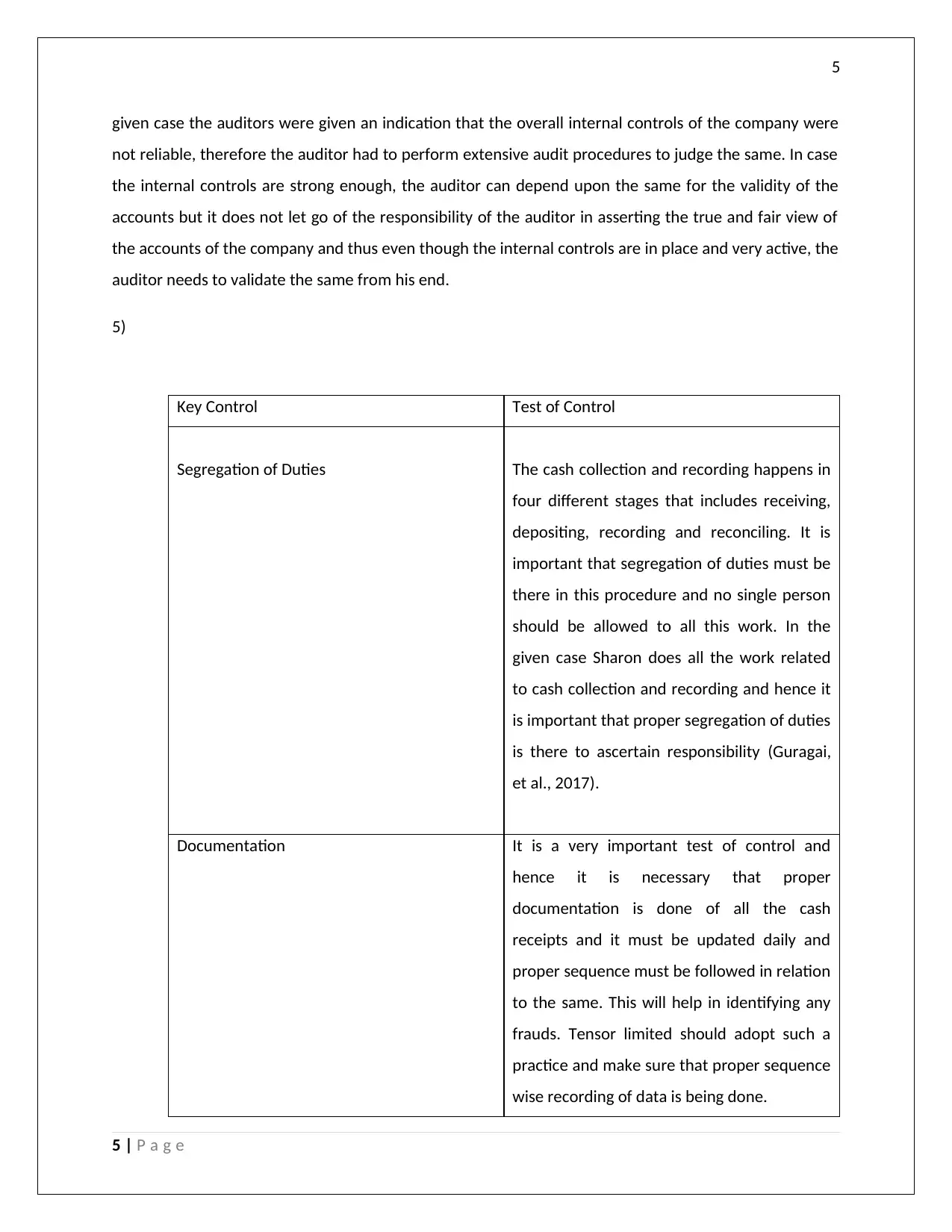

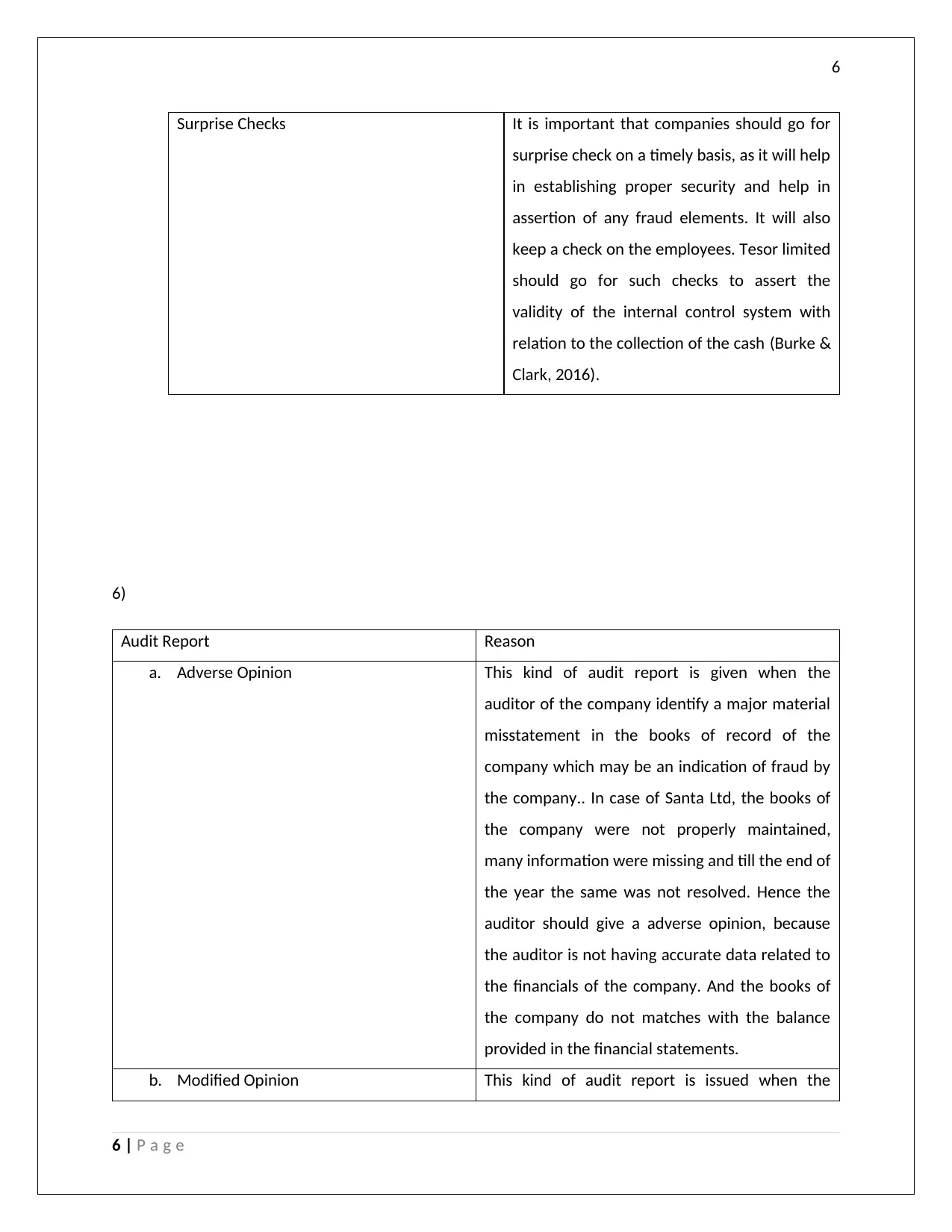

This assignment solution covers key aspects of auditing and assurance, focusing on audit assertions, procedures, internal controls, and audit reports. It addresses assertions related to account balances, including occurrence, completeness, existence, and cut-off analysis. The solution details audit procedures for testing assertions related to inventory and accounts receivable, emphasizing the importance of physical inventory checks, reconciliation with the general ledger, matching receivables invoices to shipping logs, and direct customer confirmation. It also discusses the significance of internal controls and their impact on audit procedures, highlighting tests of control such as segregation of duties, documentation, and surprise checks. Finally, the assignment explains different types of audit reports, including adverse and modified opinions, based on the presence of material misstatements and deviations from accounting policies. Desklib offers more resources like this to help students.

1 out of 9

Related Documents

Your All-in-One AI-Powered Toolkit for Academic Success.

+13062052269

info@desklib.com

Available 24*7 on WhatsApp / Email

![[object Object]](/_next/static/media/star-bottom.7253800d.svg)

Copyright © 2020–2025 A2Z Services. All Rights Reserved. Developed and managed by ZUCOL.