HI6028 Taxation Law: Analyzing Capital Gains Tax and Fringe Benefits

VerifiedAdded on 2023/06/04

|13

|3144

|404

Report

AI Summary

This report provides a detailed analysis of Capital Gains Tax (CGT) and Fringe Benefit Tax (FBT) liabilities based on provided scenarios. The CGT analysis covers the sale of vacant land, an antique bed, shares, and a violin, determining taxable gains or losses based on purchase dates, cost bases, and applicable discount methods, while also considering pre-CGT asset status and personal use exemptions. The FBT analysis focuses on car and loan fringe benefits provided to an employee, calculating taxable values using statutory formulas and relevant gross-up factors, while adhering to interest rate benchmarks. The report uses relevant sections of the ITAA 1997 and FBTAA to support its conclusions.

Taxation Theory, Practice & Law

STUDENT NAME/ID

[Pick the date]

STUDENT NAME/ID

[Pick the date]

Paraphrase This Document

Need a fresh take? Get an instant paraphrase of this document with our AI Paraphraser

Question 1

The given scenario deals with a client who has liquidated certain assets during the year. It is

noted that these transactions are not business transactions which implies that the client does not

have a business which deals with selling and purchasing of assets such as land, painting, shares,

and violin. This is crucial information which indirectly hints that the proceeds from the sale of

the given assets would not have a revenue element and therefore would be immune from the tax

of burden. The only tax liability which would arise is on account of the deviation in the selling

cost when compared to the cost base of the asset. For these gains, Capital Gains Tax (CGT) is

applicable.

The critical parameters that need to be introduced and understood for highlighting the potential

CGT consequences are listed as follows.

Parameter 1: Defining a PRE-CGT ASSET

A certain class of assets are marked as pre-CGT asset. The differentiating factor is the purchase

date which tends to lie in an era when the capital gains or losses were not taxed by the

government. Hence, if any asset belongs to the same era, then the old rule of CGT exemption

would continue to apply. Same has been stated in s. 149-10 ITAA 1997 (Austlii, 2018 a). Hence,

for assets with acquisition date prior to 19th September 1985, capital gains or capital losses would

be ignored.

Parameter 2: CGT EVENT

Only when a trigger is developed in the form of CGT event is there a requirement for

computation of underlying gains or losses in capital terms. There are a host of CGT events which

may demand computation of these gains and a summary list of these is available as per s. 104-5,

ITAA 1997 (Woellner, 2017). Despite there being multiple CGT events, but the one that is

relevant from the viewpoint of the task at hand is A1 event as it deals with asset disposal which

is the appropriate event that is happening in given transactions. A1 event hints that underlying

gains or losses in capital terms can be indicated by considering both asset cost base along with

the proceeds derived from asset sale (Hodgson, Mortimer and Butler, 2016).

Parameter 3: ASSET COST BASE

1

The given scenario deals with a client who has liquidated certain assets during the year. It is

noted that these transactions are not business transactions which implies that the client does not

have a business which deals with selling and purchasing of assets such as land, painting, shares,

and violin. This is crucial information which indirectly hints that the proceeds from the sale of

the given assets would not have a revenue element and therefore would be immune from the tax

of burden. The only tax liability which would arise is on account of the deviation in the selling

cost when compared to the cost base of the asset. For these gains, Capital Gains Tax (CGT) is

applicable.

The critical parameters that need to be introduced and understood for highlighting the potential

CGT consequences are listed as follows.

Parameter 1: Defining a PRE-CGT ASSET

A certain class of assets are marked as pre-CGT asset. The differentiating factor is the purchase

date which tends to lie in an era when the capital gains or losses were not taxed by the

government. Hence, if any asset belongs to the same era, then the old rule of CGT exemption

would continue to apply. Same has been stated in s. 149-10 ITAA 1997 (Austlii, 2018 a). Hence,

for assets with acquisition date prior to 19th September 1985, capital gains or capital losses would

be ignored.

Parameter 2: CGT EVENT

Only when a trigger is developed in the form of CGT event is there a requirement for

computation of underlying gains or losses in capital terms. There are a host of CGT events which

may demand computation of these gains and a summary list of these is available as per s. 104-5,

ITAA 1997 (Woellner, 2017). Despite there being multiple CGT events, but the one that is

relevant from the viewpoint of the task at hand is A1 event as it deals with asset disposal which

is the appropriate event that is happening in given transactions. A1 event hints that underlying

gains or losses in capital terms can be indicated by considering both asset cost base along with

the proceeds derived from asset sale (Hodgson, Mortimer and Butler, 2016).

Parameter 3: ASSET COST BASE

1

A term outlined above is cost base which is a defined term in accordance with s. 110-25 ITAA

1997. It does not comprise of only the purchase price which is the most obvious element but

other elements besides this also are involved as can be hinted below (ATO, 208 c).

Hence, the asset cost base is the cumulative cost obtained by adding the above five mentioned

elements related with the underlying asset (Hodgson, Mortimer and Butler, 2016).

Parameter 4: DISCOUNT METHOD

Before the application of CGT on the capital gains derived from A1 event approach, the capital

gains are reduced through concession available in the form of s. 115-25 (Austlii, 2018 b). The

method described in this section is called the discount method and is extended to individual

taxpayers along with small businesses but not to companies. As per this method, on long term

capital gains (i.e. asset was held > 1 year), the taxpayer can claim a flat discount of 50% to

compute the taxable capital gains which would finally contribute to CGT (Coleman, 2016).

Parameter 5: CAPITAL LOSSES ADJUSTMENT

It is quite possible that the CGT event might result in losses of capital nature and hence these

need to be dealt with as explained in s. 102-5 ITAA 1997 (Coleman, 2016). These capital losses

cannot be used for neutralising the assessable income from other sources but may only neutralise

the capital gains. If there is unavailability of these, then carry forward of capital losses is

permissible till the time that there is availability of capital gains for adjustment.

In wake of the above concepts, the requisite transactions for the taxpayer have been discussed

below.

2

1997. It does not comprise of only the purchase price which is the most obvious element but

other elements besides this also are involved as can be hinted below (ATO, 208 c).

Hence, the asset cost base is the cumulative cost obtained by adding the above five mentioned

elements related with the underlying asset (Hodgson, Mortimer and Butler, 2016).

Parameter 4: DISCOUNT METHOD

Before the application of CGT on the capital gains derived from A1 event approach, the capital

gains are reduced through concession available in the form of s. 115-25 (Austlii, 2018 b). The

method described in this section is called the discount method and is extended to individual

taxpayers along with small businesses but not to companies. As per this method, on long term

capital gains (i.e. asset was held > 1 year), the taxpayer can claim a flat discount of 50% to

compute the taxable capital gains which would finally contribute to CGT (Coleman, 2016).

Parameter 5: CAPITAL LOSSES ADJUSTMENT

It is quite possible that the CGT event might result in losses of capital nature and hence these

need to be dealt with as explained in s. 102-5 ITAA 1997 (Coleman, 2016). These capital losses

cannot be used for neutralising the assessable income from other sources but may only neutralise

the capital gains. If there is unavailability of these, then carry forward of capital losses is

permissible till the time that there is availability of capital gains for adjustment.

In wake of the above concepts, the requisite transactions for the taxpayer have been discussed

below.

2

⊘ This is a preview!⊘

Do you want full access?

Subscribe today to unlock all pages.

Trusted by 1+ million students worldwide

1. VACANT LAND

The given asset cannot be placed in the category of pre-CGT asset as the purchase has been

made in 2001 and at that time CGT was applicable. This implies that exemption from CGT

cannot be demanded on the basis of asset purchase date. As land has been disposed in the

current year (i.e. 2017/2018), hence a capital event (A1) has been triggered which would require

computation of relevant capital gains or capital losses. In order to facilitate the same, a key step

is to outline the asset cost base in line with the discussion carried related to s. 104-5 ITAA 1997

(Barkoczy, 2017). Based on the information provided, the following is the cost base related to

this asset.

Given the nature of the transaction, the sale has been concluded in 2017/2018 but the proceeds of

this sale would be realised by the client only in 2018/2019. Hence, it needs to be paid attention to

the year in which the capital gains ought to be considered. With reference to tax ruling TR 94/29,

the situation is resolved as the CGT consequences are levied in the year when the contract

agreement for sale is signed between the parties (ATO, 1994). Considering that this was enacted

in 2017/2018, hence the CGT implications need to be taken into consideration and hence are

computed below.

Land asset has a holding period in excess of 15 years and thereby s. 115-25 rebate would apply

on the given asset for the computation of taxable gains as indicated below.

3

The given asset cannot be placed in the category of pre-CGT asset as the purchase has been

made in 2001 and at that time CGT was applicable. This implies that exemption from CGT

cannot be demanded on the basis of asset purchase date. As land has been disposed in the

current year (i.e. 2017/2018), hence a capital event (A1) has been triggered which would require

computation of relevant capital gains or capital losses. In order to facilitate the same, a key step

is to outline the asset cost base in line with the discussion carried related to s. 104-5 ITAA 1997

(Barkoczy, 2017). Based on the information provided, the following is the cost base related to

this asset.

Given the nature of the transaction, the sale has been concluded in 2017/2018 but the proceeds of

this sale would be realised by the client only in 2018/2019. Hence, it needs to be paid attention to

the year in which the capital gains ought to be considered. With reference to tax ruling TR 94/29,

the situation is resolved as the CGT consequences are levied in the year when the contract

agreement for sale is signed between the parties (ATO, 1994). Considering that this was enacted

in 2017/2018, hence the CGT implications need to be taken into consideration and hence are

computed below.

Land asset has a holding period in excess of 15 years and thereby s. 115-25 rebate would apply

on the given asset for the computation of taxable gains as indicated below.

3

Paraphrase This Document

Need a fresh take? Get an instant paraphrase of this document with our AI Paraphraser

2. ANTIQUE BED

The given asset cannot be placed in the category of pre-CGT asset as the purchase has been

made in 1986 and at that time CGT was applicable. This implies that exemption from CGT

cannot be demanded on the basis of asset purchase date (Barkoczy, 2017). As bed has been

disposed in the current year (i.e. 2017/2018), hence a capital event (A1) has been triggered which

would require computation of relevant capital gains or capital losses. In order to facilitate the

same, a key step is to outline the asset cost base in line with the discussion carried related to s.

104-5 ITAA 1997 (Sadiq, et.al., 2015). Based on the information provided, the following is the

cost base related to this asset.

Price for which antique bed was initially purchased ¿ $ 3,500

Capital expenditure as per s. 115-25(5) for enhancement of antique bed value¿ $ 1,500

An additional requirement for levying of CGT on the capital gains from sale of antique

(collectable) is outlined in s. 118-10 as which the purchase price should exceed $ 500 which is

adhered to for the antique bed (Purchase Price = $ 3,500) (Krever, 2017). Further, the disposal of

the bed has not been carried out as per the client wishes since the same has been stolen from the

premises of the client. In turn, insurance receipts have been obtained to the tune of $ 11,000

which despite being lesser than the market value would be taken as proceeds for capital gain

calculation.

Antique bed has a

holding period in excess of 30 years and thereby s. 115-25 rebate would apply on the given asset

for the computation of taxable gains as indicated below (Barkoczy, 2017).

3. PAINTING

4

The given asset cannot be placed in the category of pre-CGT asset as the purchase has been

made in 1986 and at that time CGT was applicable. This implies that exemption from CGT

cannot be demanded on the basis of asset purchase date (Barkoczy, 2017). As bed has been

disposed in the current year (i.e. 2017/2018), hence a capital event (A1) has been triggered which

would require computation of relevant capital gains or capital losses. In order to facilitate the

same, a key step is to outline the asset cost base in line with the discussion carried related to s.

104-5 ITAA 1997 (Sadiq, et.al., 2015). Based on the information provided, the following is the

cost base related to this asset.

Price for which antique bed was initially purchased ¿ $ 3,500

Capital expenditure as per s. 115-25(5) for enhancement of antique bed value¿ $ 1,500

An additional requirement for levying of CGT on the capital gains from sale of antique

(collectable) is outlined in s. 118-10 as which the purchase price should exceed $ 500 which is

adhered to for the antique bed (Purchase Price = $ 3,500) (Krever, 2017). Further, the disposal of

the bed has not been carried out as per the client wishes since the same has been stolen from the

premises of the client. In turn, insurance receipts have been obtained to the tune of $ 11,000

which despite being lesser than the market value would be taken as proceeds for capital gain

calculation.

Antique bed has a

holding period in excess of 30 years and thereby s. 115-25 rebate would apply on the given asset

for the computation of taxable gains as indicated below (Barkoczy, 2017).

3. PAINTING

4

No CGT would be applicable on any gains or losses that arise from sale of painting. The key

reason for the same is that the painting was purchased in an era when CGT as a tax was not

applicable by the government. Considering the pre-CGT asset status, the painting is exempt from

any CGT liability.

4. SHARES

The given asset cannot be placed in the category of pre-CGT asset as the purchase has been

made in 2001 and at that time CGT was applicable. This implies that exemption from CGT

cannot be demanded on the basis of asset purchase date (Sadiq, et.al., 2015). As share has been

disposed in the current year (i.e. 2017/2018), hence a capital event (A1) has been triggered which

would require computation of relevant capital gains or capital losses. In order to facilitate the

same, a key step is to outline the asset cost base in line with the discussion carried related to s.

104-5 ITAA 1997 (Deutsch, et.al., 2015). Based on the information provided, the taxable capital

gains are as indicated below,

5

reason for the same is that the painting was purchased in an era when CGT as a tax was not

applicable by the government. Considering the pre-CGT asset status, the painting is exempt from

any CGT liability.

4. SHARES

The given asset cannot be placed in the category of pre-CGT asset as the purchase has been

made in 2001 and at that time CGT was applicable. This implies that exemption from CGT

cannot be demanded on the basis of asset purchase date (Sadiq, et.al., 2015). As share has been

disposed in the current year (i.e. 2017/2018), hence a capital event (A1) has been triggered which

would require computation of relevant capital gains or capital losses. In order to facilitate the

same, a key step is to outline the asset cost base in line with the discussion carried related to s.

104-5 ITAA 1997 (Deutsch, et.al., 2015). Based on the information provided, the taxable capital

gains are as indicated below,

5

⊘ This is a preview!⊘

Do you want full access?

Subscribe today to unlock all pages.

Trusted by 1+ million students worldwide

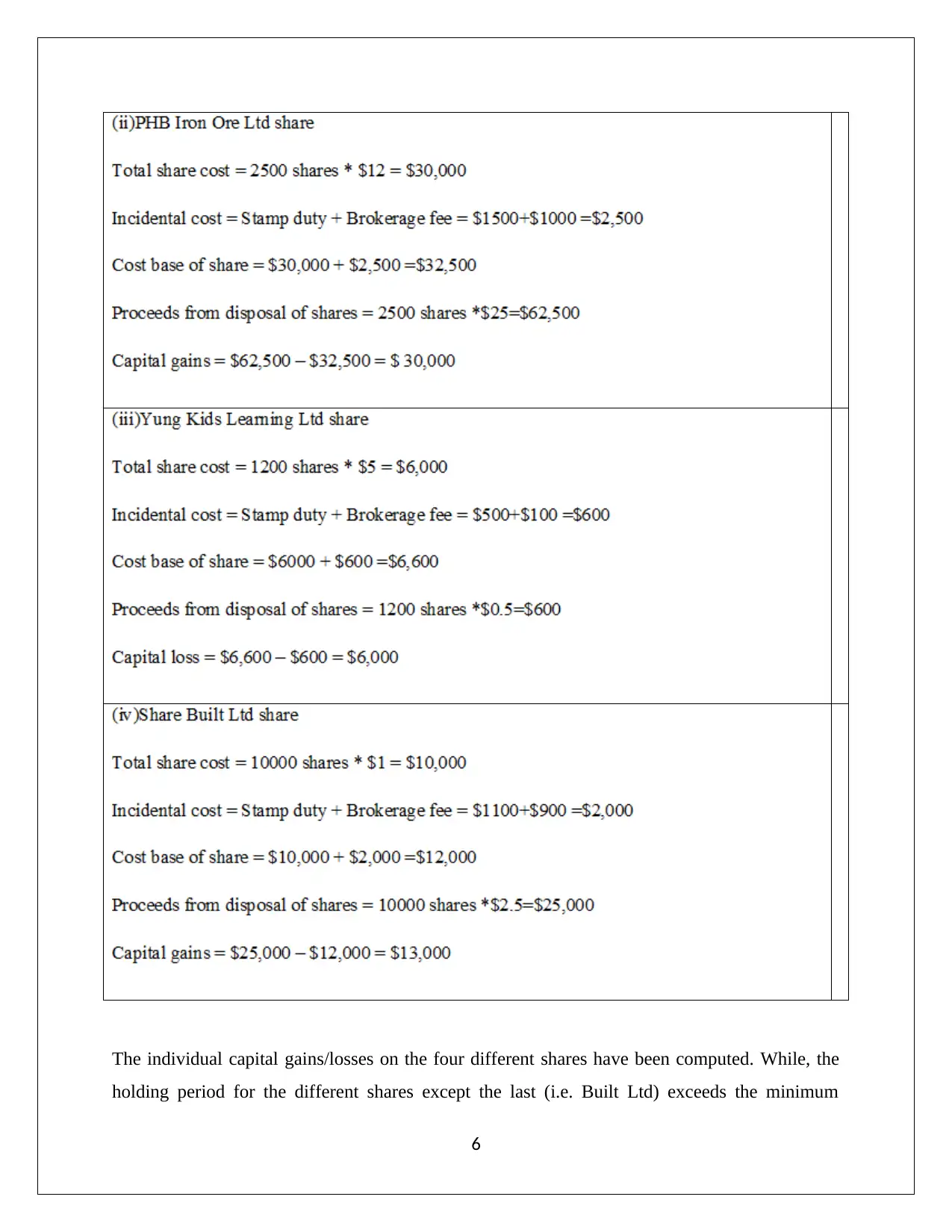

The individual capital gains/losses on the four different shares have been computed. While, the

holding period for the different shares except the last (i.e. Built Ltd) exceeds the minimum

6

holding period for the different shares except the last (i.e. Built Ltd) exceeds the minimum

6

Paraphrase This Document

Need a fresh take? Get an instant paraphrase of this document with our AI Paraphraser

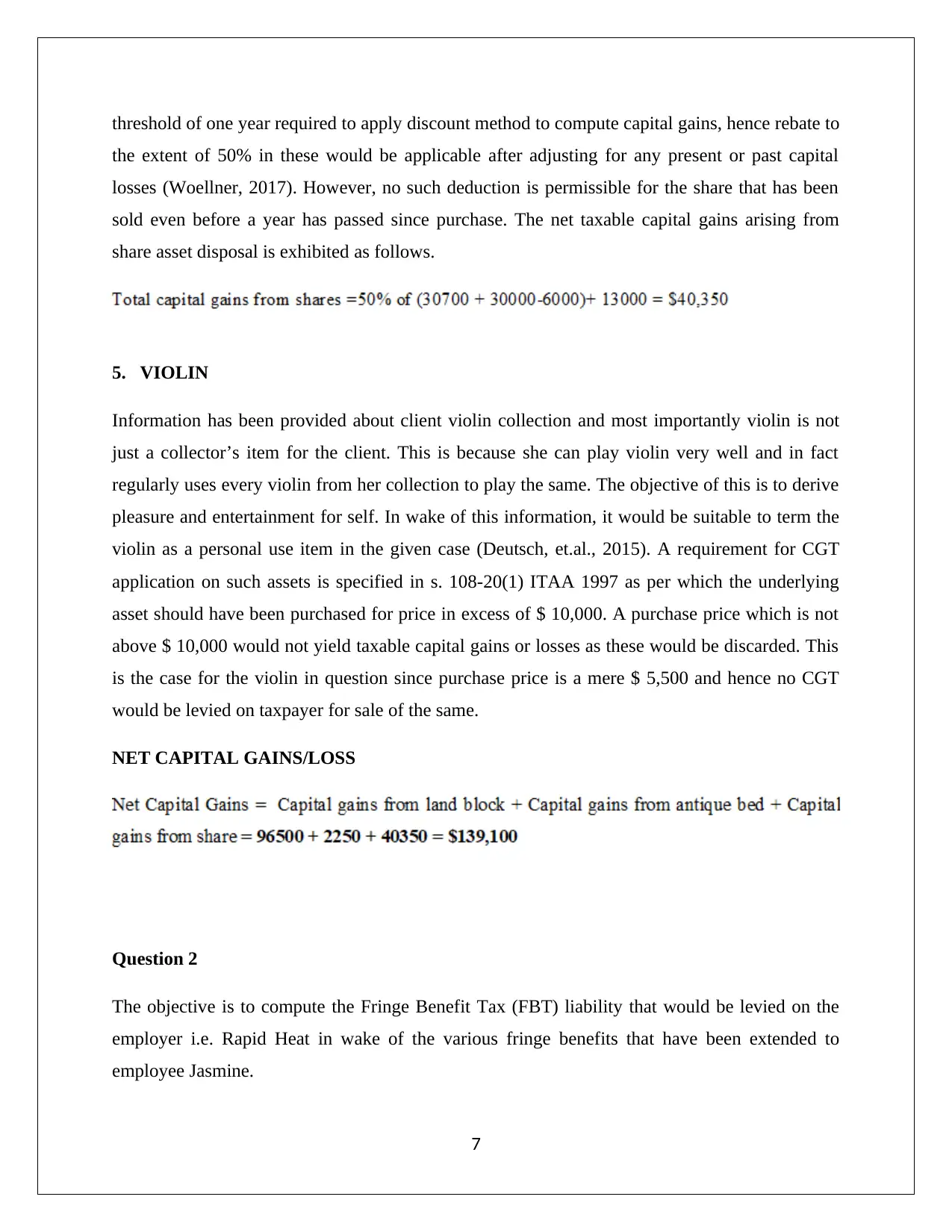

threshold of one year required to apply discount method to compute capital gains, hence rebate to

the extent of 50% in these would be applicable after adjusting for any present or past capital

losses (Woellner, 2017). However, no such deduction is permissible for the share that has been

sold even before a year has passed since purchase. The net taxable capital gains arising from

share asset disposal is exhibited as follows.

5. VIOLIN

Information has been provided about client violin collection and most importantly violin is not

just a collector’s item for the client. This is because she can play violin very well and in fact

regularly uses every violin from her collection to play the same. The objective of this is to derive

pleasure and entertainment for self. In wake of this information, it would be suitable to term the

violin as a personal use item in the given case (Deutsch, et.al., 2015). A requirement for CGT

application on such assets is specified in s. 108-20(1) ITAA 1997 as per which the underlying

asset should have been purchased for price in excess of $ 10,000. A purchase price which is not

above $ 10,000 would not yield taxable capital gains or losses as these would be discarded. This

is the case for the violin in question since purchase price is a mere $ 5,500 and hence no CGT

would be levied on taxpayer for sale of the same.

NET CAPITAL GAINS/LOSS

Question 2

The objective is to compute the Fringe Benefit Tax (FBT) liability that would be levied on the

employer i.e. Rapid Heat in wake of the various fringe benefits that have been extended to

employee Jasmine.

7

the extent of 50% in these would be applicable after adjusting for any present or past capital

losses (Woellner, 2017). However, no such deduction is permissible for the share that has been

sold even before a year has passed since purchase. The net taxable capital gains arising from

share asset disposal is exhibited as follows.

5. VIOLIN

Information has been provided about client violin collection and most importantly violin is not

just a collector’s item for the client. This is because she can play violin very well and in fact

regularly uses every violin from her collection to play the same. The objective of this is to derive

pleasure and entertainment for self. In wake of this information, it would be suitable to term the

violin as a personal use item in the given case (Deutsch, et.al., 2015). A requirement for CGT

application on such assets is specified in s. 108-20(1) ITAA 1997 as per which the underlying

asset should have been purchased for price in excess of $ 10,000. A purchase price which is not

above $ 10,000 would not yield taxable capital gains or losses as these would be discarded. This

is the case for the violin in question since purchase price is a mere $ 5,500 and hence no CGT

would be levied on taxpayer for sale of the same.

NET CAPITAL GAINS/LOSS

Question 2

The objective is to compute the Fringe Benefit Tax (FBT) liability that would be levied on the

employer i.e. Rapid Heat in wake of the various fringe benefits that have been extended to

employee Jasmine.

7

CAR FRINGE BENEFIT

This particular benefit extension to employee is contingent on the utilisation of the car provided

by the employer for private use. If this is permissible by the employer, then it is assumed that car

fringe benefits have been given to employee as per s. 7. The scenario which is presented clearly

highlights explicit permission on part of employer (i.e. Rapid Heat) to use car for personal

reasons by Jasmine employee. The two factors to be considered for computing the fringe benefit

value in association with s. 9 statutory formula (Sadiq, et.al., 2015). One of these is the vehicle

cost base which can be derived by deduction of any repairs cost borne by employer from the

acquisition price of the car. Another factor is the time period during the tax period under

consideration for which the employee has the right to use car for private purpose. Possible

deductions include major repairs such as those after accidents and not any routine maintenance

or small repairs. Further, the inability of the employee to use the car because of being out of

town does not amount to car not being available (Krever, 2017).

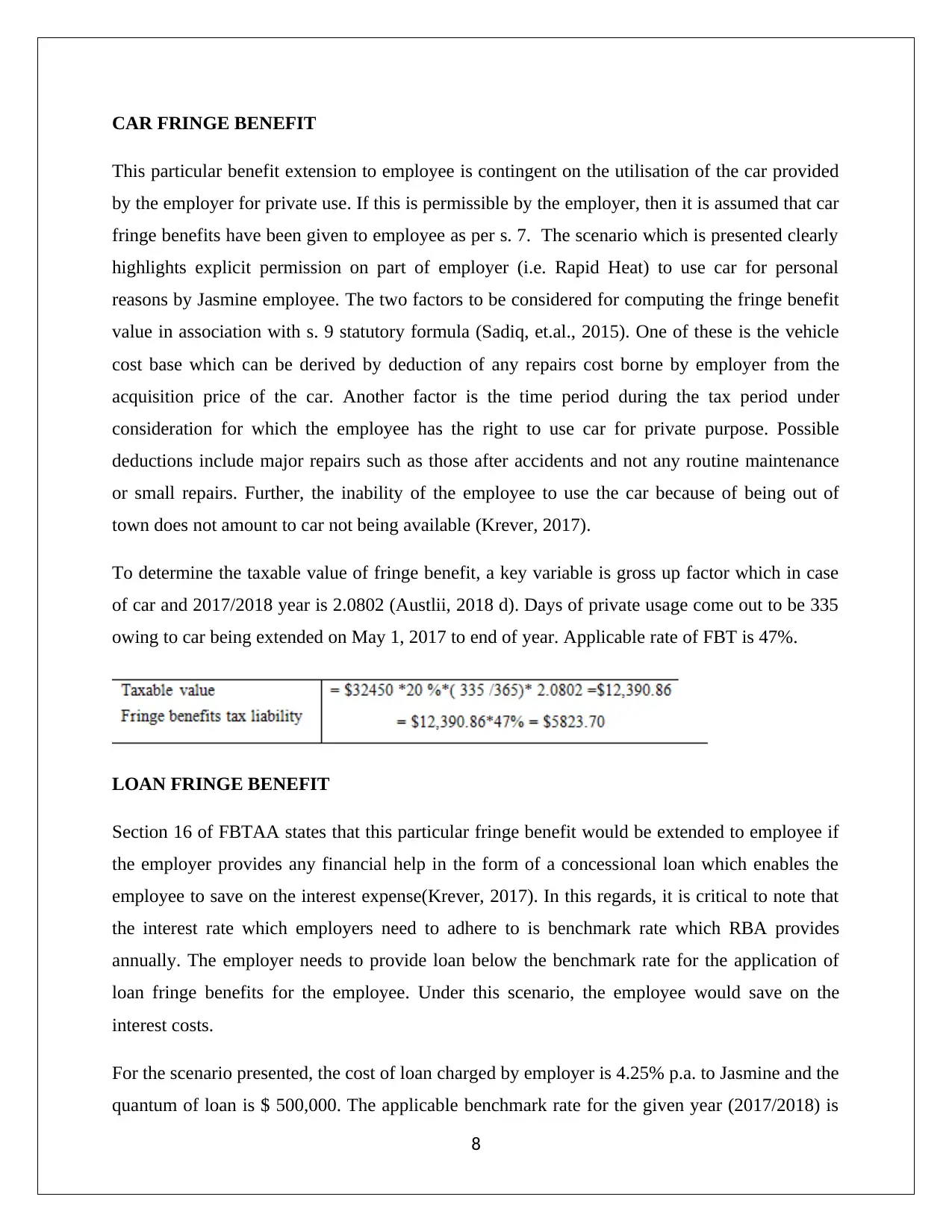

To determine the taxable value of fringe benefit, a key variable is gross up factor which in case

of car and 2017/2018 year is 2.0802 (Austlii, 2018 d). Days of private usage come out to be 335

owing to car being extended on May 1, 2017 to end of year. Applicable rate of FBT is 47%.

LOAN FRINGE BENEFIT

Section 16 of FBTAA states that this particular fringe benefit would be extended to employee if

the employer provides any financial help in the form of a concessional loan which enables the

employee to save on the interest expense(Krever, 2017). In this regards, it is critical to note that

the interest rate which employers need to adhere to is benchmark rate which RBA provides

annually. The employer needs to provide loan below the benchmark rate for the application of

loan fringe benefits for the employee. Under this scenario, the employee would save on the

interest costs.

For the scenario presented, the cost of loan charged by employer is 4.25% p.a. to Jasmine and the

quantum of loan is $ 500,000. The applicable benchmark rate for the given year (2017/2018) is

8

This particular benefit extension to employee is contingent on the utilisation of the car provided

by the employer for private use. If this is permissible by the employer, then it is assumed that car

fringe benefits have been given to employee as per s. 7. The scenario which is presented clearly

highlights explicit permission on part of employer (i.e. Rapid Heat) to use car for personal

reasons by Jasmine employee. The two factors to be considered for computing the fringe benefit

value in association with s. 9 statutory formula (Sadiq, et.al., 2015). One of these is the vehicle

cost base which can be derived by deduction of any repairs cost borne by employer from the

acquisition price of the car. Another factor is the time period during the tax period under

consideration for which the employee has the right to use car for private purpose. Possible

deductions include major repairs such as those after accidents and not any routine maintenance

or small repairs. Further, the inability of the employee to use the car because of being out of

town does not amount to car not being available (Krever, 2017).

To determine the taxable value of fringe benefit, a key variable is gross up factor which in case

of car and 2017/2018 year is 2.0802 (Austlii, 2018 d). Days of private usage come out to be 335

owing to car being extended on May 1, 2017 to end of year. Applicable rate of FBT is 47%.

LOAN FRINGE BENEFIT

Section 16 of FBTAA states that this particular fringe benefit would be extended to employee if

the employer provides any financial help in the form of a concessional loan which enables the

employee to save on the interest expense(Krever, 2017). In this regards, it is critical to note that

the interest rate which employers need to adhere to is benchmark rate which RBA provides

annually. The employer needs to provide loan below the benchmark rate for the application of

loan fringe benefits for the employee. Under this scenario, the employee would save on the

interest costs.

For the scenario presented, the cost of loan charged by employer is 4.25% p.a. to Jasmine and the

quantum of loan is $ 500,000. The applicable benchmark rate for the given year (2017/2018) is

8

⊘ This is a preview!⊘

Do you want full access?

Subscribe today to unlock all pages.

Trusted by 1+ million students worldwide

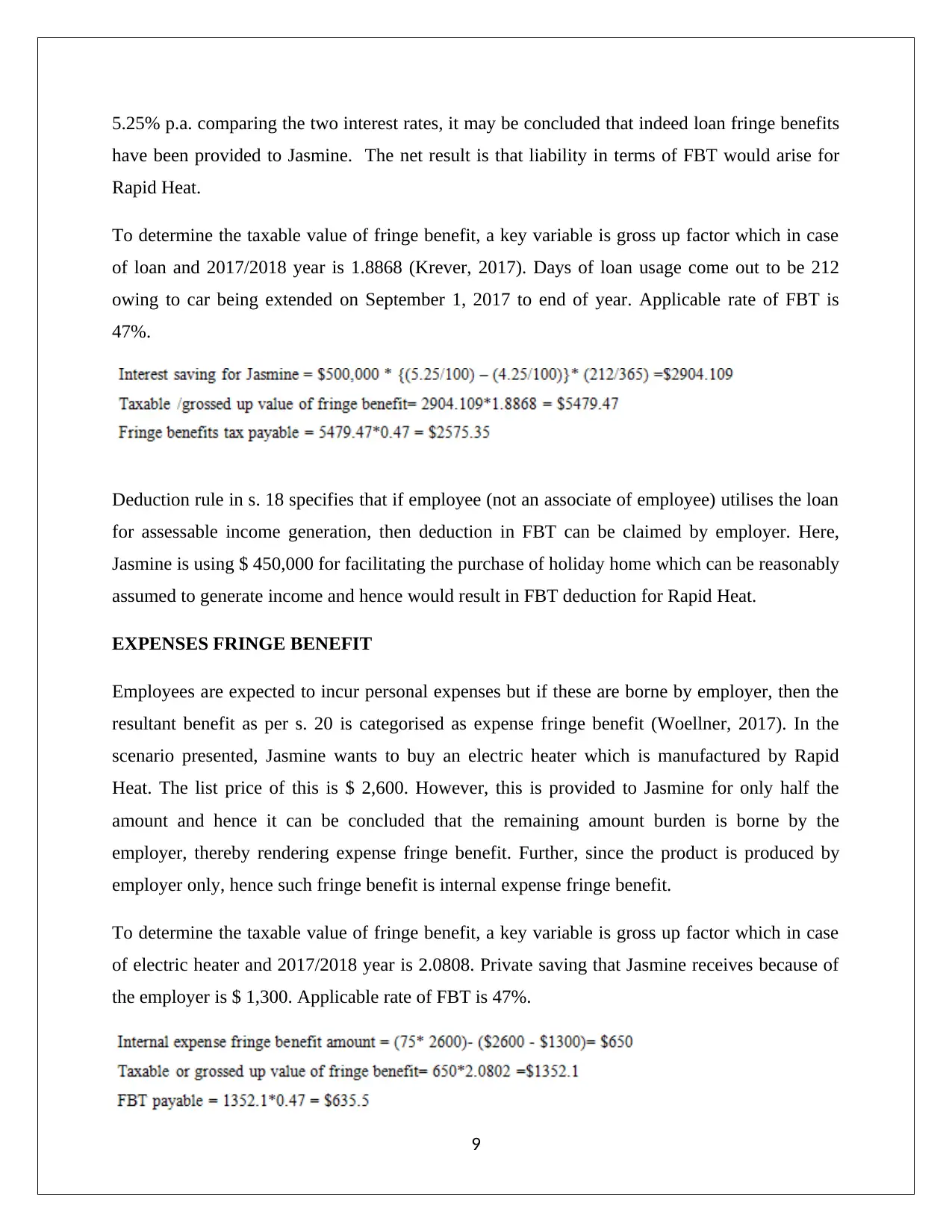

5.25% p.a. comparing the two interest rates, it may be concluded that indeed loan fringe benefits

have been provided to Jasmine. The net result is that liability in terms of FBT would arise for

Rapid Heat.

To determine the taxable value of fringe benefit, a key variable is gross up factor which in case

of loan and 2017/2018 year is 1.8868 (Krever, 2017). Days of loan usage come out to be 212

owing to car being extended on September 1, 2017 to end of year. Applicable rate of FBT is

47%.

Deduction rule in s. 18 specifies that if employee (not an associate of employee) utilises the loan

for assessable income generation, then deduction in FBT can be claimed by employer. Here,

Jasmine is using $ 450,000 for facilitating the purchase of holiday home which can be reasonably

assumed to generate income and hence would result in FBT deduction for Rapid Heat.

EXPENSES FRINGE BENEFIT

Employees are expected to incur personal expenses but if these are borne by employer, then the

resultant benefit as per s. 20 is categorised as expense fringe benefit (Woellner, 2017). In the

scenario presented, Jasmine wants to buy an electric heater which is manufactured by Rapid

Heat. The list price of this is $ 2,600. However, this is provided to Jasmine for only half the

amount and hence it can be concluded that the remaining amount burden is borne by the

employer, thereby rendering expense fringe benefit. Further, since the product is produced by

employer only, hence such fringe benefit is internal expense fringe benefit.

To determine the taxable value of fringe benefit, a key variable is gross up factor which in case

of electric heater and 2017/2018 year is 2.0808. Private saving that Jasmine receives because of

the employer is $ 1,300. Applicable rate of FBT is 47%.

9

have been provided to Jasmine. The net result is that liability in terms of FBT would arise for

Rapid Heat.

To determine the taxable value of fringe benefit, a key variable is gross up factor which in case

of loan and 2017/2018 year is 1.8868 (Krever, 2017). Days of loan usage come out to be 212

owing to car being extended on September 1, 2017 to end of year. Applicable rate of FBT is

47%.

Deduction rule in s. 18 specifies that if employee (not an associate of employee) utilises the loan

for assessable income generation, then deduction in FBT can be claimed by employer. Here,

Jasmine is using $ 450,000 for facilitating the purchase of holiday home which can be reasonably

assumed to generate income and hence would result in FBT deduction for Rapid Heat.

EXPENSES FRINGE BENEFIT

Employees are expected to incur personal expenses but if these are borne by employer, then the

resultant benefit as per s. 20 is categorised as expense fringe benefit (Woellner, 2017). In the

scenario presented, Jasmine wants to buy an electric heater which is manufactured by Rapid

Heat. The list price of this is $ 2,600. However, this is provided to Jasmine for only half the

amount and hence it can be concluded that the remaining amount burden is borne by the

employer, thereby rendering expense fringe benefit. Further, since the product is produced by

employer only, hence such fringe benefit is internal expense fringe benefit.

To determine the taxable value of fringe benefit, a key variable is gross up factor which in case

of electric heater and 2017/2018 year is 2.0808. Private saving that Jasmine receives because of

the employer is $ 1,300. Applicable rate of FBT is 47%.

9

Paraphrase This Document

Need a fresh take? Get an instant paraphrase of this document with our AI Paraphraser

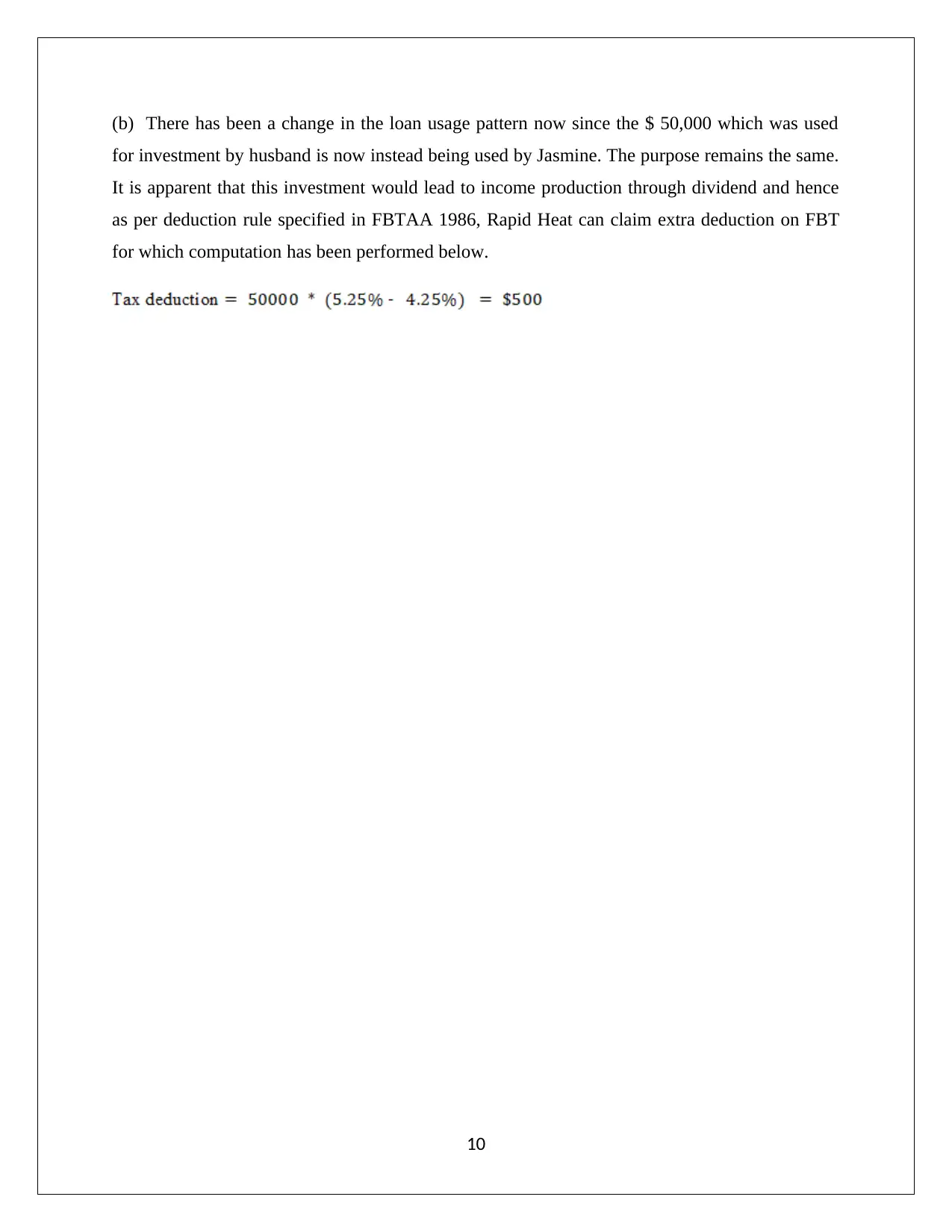

(b) There has been a change in the loan usage pattern now since the $ 50,000 which was used

for investment by husband is now instead being used by Jasmine. The purpose remains the same.

It is apparent that this investment would lead to income production through dividend and hence

as per deduction rule specified in FBTAA 1986, Rapid Heat can claim extra deduction on FBT

for which computation has been performed below.

10

for investment by husband is now instead being used by Jasmine. The purpose remains the same.

It is apparent that this investment would lead to income production through dividend and hence

as per deduction rule specified in FBTAA 1986, Rapid Heat can claim extra deduction on FBT

for which computation has been performed below.

10

References

ATO, (1994) Taxation Ruling –TR 94/29 [Online]. Available at: Income tax: capital gains tax

consequences of a contract for the sale of land falling through.

https://www.ato.gov.au/law/view/document?DocID=TXR/TR9429/NAT/ATO/

00001&PiT=99991231235958 (Accessed: 27 September 2018)

Austlii, (2018 a) Income Tax Assessment Act 1997- SECT 149.10 [Online]. Available at:

http://www5.austlii.edu.au/au/legis/cth/consol_act/itaa1997240/s149.10.html (Accessed: 27

September 2018)

Austlii, (2018 c) Income Tax Assessment Act 1997- SECT 110.25.General Rules About Cost

Base [Online]. Available at:

http://www5.austlii.edu.au/au/legis/cth/consol_act/itaa1997240/s104.5.html (Accessed: 27

September 2018)

Austlii, (2018 d) A NEW TAX SYSTEM (GOODS AND SERVICES TAX) ACT 1999.[Online]

http://classic.austlii.edu.au/au/legis/cth/consol_act/fbtaa1986312/s148.html (Accessed: 27

September 2018)

Austlii, (2018) Income Tax Assessment Act 1997- SECT 115.25 [Online]. Available at:

http://www5.austlii.edu.au/au/legis/cth/consol_act/itaa1997240/s115.25.html (Accessed: 27

September 2018)

Barkoczy, S. (2017) Foundation of Taxation Law 2017. 9th ed. Sydney: Oxford University Press.

Coleman, C. (2016) Australian Tax Analysis. 4th ed. Sydney: Thomson Reuters (Professional)

Australia.

Deutsch, R., Freizer, M., Fullerton, I., Hanley, P., and Snape, T. (2015) Australian tax handbook.

8th ed. Pymont: Thomson Reuters.

Hodgson, H., Mortimer, C. and Butler, J. (2016) Tax Questions and Answers 2016. 6th ed.

Sydney: Thomson Reuters.

11

ATO, (1994) Taxation Ruling –TR 94/29 [Online]. Available at: Income tax: capital gains tax

consequences of a contract for the sale of land falling through.

https://www.ato.gov.au/law/view/document?DocID=TXR/TR9429/NAT/ATO/

00001&PiT=99991231235958 (Accessed: 27 September 2018)

Austlii, (2018 a) Income Tax Assessment Act 1997- SECT 149.10 [Online]. Available at:

http://www5.austlii.edu.au/au/legis/cth/consol_act/itaa1997240/s149.10.html (Accessed: 27

September 2018)

Austlii, (2018 c) Income Tax Assessment Act 1997- SECT 110.25.General Rules About Cost

Base [Online]. Available at:

http://www5.austlii.edu.au/au/legis/cth/consol_act/itaa1997240/s104.5.html (Accessed: 27

September 2018)

Austlii, (2018 d) A NEW TAX SYSTEM (GOODS AND SERVICES TAX) ACT 1999.[Online]

http://classic.austlii.edu.au/au/legis/cth/consol_act/fbtaa1986312/s148.html (Accessed: 27

September 2018)

Austlii, (2018) Income Tax Assessment Act 1997- SECT 115.25 [Online]. Available at:

http://www5.austlii.edu.au/au/legis/cth/consol_act/itaa1997240/s115.25.html (Accessed: 27

September 2018)

Barkoczy, S. (2017) Foundation of Taxation Law 2017. 9th ed. Sydney: Oxford University Press.

Coleman, C. (2016) Australian Tax Analysis. 4th ed. Sydney: Thomson Reuters (Professional)

Australia.

Deutsch, R., Freizer, M., Fullerton, I., Hanley, P., and Snape, T. (2015) Australian tax handbook.

8th ed. Pymont: Thomson Reuters.

Hodgson, H., Mortimer, C. and Butler, J. (2016) Tax Questions and Answers 2016. 6th ed.

Sydney: Thomson Reuters.

11

⊘ This is a preview!⊘

Do you want full access?

Subscribe today to unlock all pages.

Trusted by 1+ million students worldwide

1 out of 13

Related Documents

Your All-in-One AI-Powered Toolkit for Academic Success.

+13062052269

info@desklib.com

Available 24*7 on WhatsApp / Email

![[object Object]](/_next/static/media/star-bottom.7253800d.svg)

Unlock your academic potential

Copyright © 2020–2026 A2Z Services. All Rights Reserved. Developed and managed by ZUCOL.