FIN200 Assignment: Capital Market Line, Security Market Line, and CAPM

VerifiedAdded on 2023/06/07

|11

|2645

|455

Report

AI Summary

This report provides a comprehensive analysis of key concepts in finance, focusing on the Capital Market Line (CML) and the Security Market Line (SML) within the context of the Capital Asset Pricing Model (CAPM). It elucidates the differences between CML and SML, emphasizing their roles in assessing portfolio efficiency and risk-return balance. The report delves into the concept of minimum variance portfolios, explaining their significance in diversifying investments to reduce overall portfolio risk. Furthermore, it examines the relevance of the CAPM equation in determining the required rate of return, highlighting its importance in investment appraisal. The report includes graphical representations and equations for clarity, and it concludes by summarizing the importance of these financial tools for investors. The assignment is structured to demonstrate an understanding of portfolio optimization, risk management, and the application of financial models in investment decision-making.

FIN200 Assignment, Trimester 2 2018

Paraphrase This Document

Need a fresh take? Get an instant paraphrase of this document with our AI Paraphraser

TABLE OF CONTENTS

Introduction......................................................................................................................................3

Difference between CML and SML................................................................................................3

Assessment of capital market line and security market line........................................................3

Graphical representation of the security market line...................................................................5

Minimum variance portfolio........................................................................................................7

The relevance of the equation of capital asset pricing model......................................................8

Conclusion.......................................................................................................................................9

References......................................................................................................................................10

Introduction......................................................................................................................................3

Difference between CML and SML................................................................................................3

Assessment of capital market line and security market line........................................................3

Graphical representation of the security market line...................................................................5

Minimum variance portfolio........................................................................................................7

The relevance of the equation of capital asset pricing model......................................................8

Conclusion.......................................................................................................................................9

References......................................................................................................................................10

INTRODUCTION

The optimum portfolio is that in which the investor get a high return, but for building the optimal

portfolio the risk factor of the investment is a very important aspect which is to be considered.

The risk factor of the asset depends on the attitude of the investor towards their risk-bearing

capacity (Sinha, Chandwani and Sinha, 2015). Investors have different risk behaviour capacity

therefore by combining a different combination of securities they select the portfolio various

tools are applied. The present study emphasis on the difference between capital market line and

security market line for assessment of the efficiency of the developed portfolio by the investor.

Further, it evaluates the capital assets pricing model in terms of assessing the efficiency of the

risk and return of the portfolio so that investor can get maximum return on their investment.

Along with this, in this study minimum portfolio variance strategy is also analyzed by

considering suitable concepts.

DIFFERENCE BETWEEN CML AND SML

Assessment of capital market line and security market line

In capital assets pricing model, the capital market line showed the balance between the risk and

provided a return by the portfolio for achieving the efficient portfolio for the investor (Williams

and Dobelman, 2017). In this method, the position at the risk-free rate for the borrowings as well

as lending is selected by the investor, by which the maximum return on the existing risk, can be

achieved.

Graphical representation of Capital market line

The optimum portfolio is that in which the investor get a high return, but for building the optimal

portfolio the risk factor of the investment is a very important aspect which is to be considered.

The risk factor of the asset depends on the attitude of the investor towards their risk-bearing

capacity (Sinha, Chandwani and Sinha, 2015). Investors have different risk behaviour capacity

therefore by combining a different combination of securities they select the portfolio various

tools are applied. The present study emphasis on the difference between capital market line and

security market line for assessment of the efficiency of the developed portfolio by the investor.

Further, it evaluates the capital assets pricing model in terms of assessing the efficiency of the

risk and return of the portfolio so that investor can get maximum return on their investment.

Along with this, in this study minimum portfolio variance strategy is also analyzed by

considering suitable concepts.

DIFFERENCE BETWEEN CML AND SML

Assessment of capital market line and security market line

In capital assets pricing model, the capital market line showed the balance between the risk and

provided a return by the portfolio for achieving the efficient portfolio for the investor (Williams

and Dobelman, 2017). In this method, the position at the risk-free rate for the borrowings as well

as lending is selected by the investor, by which the maximum return on the existing risk, can be

achieved.

Graphical representation of Capital market line

⊘ This is a preview!⊘

Do you want full access?

Subscribe today to unlock all pages.

Trusted by 1+ million students worldwide

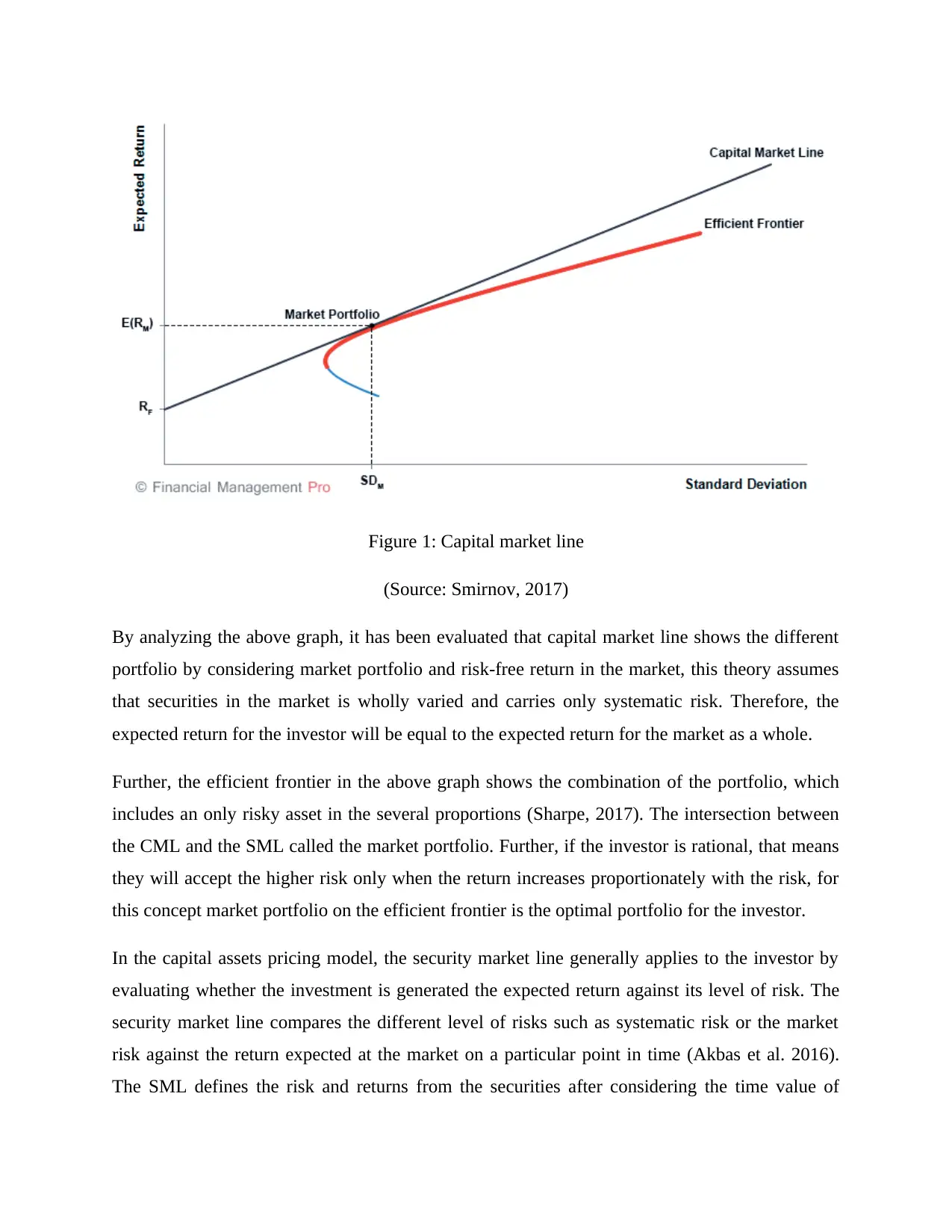

Figure 1: Capital market line

(Source: Smirnov, 2017)

By analyzing the above graph, it has been evaluated that capital market line shows the different

portfolio by considering market portfolio and risk-free return in the market, this theory assumes

that securities in the market is wholly varied and carries only systematic risk. Therefore, the

expected return for the investor will be equal to the expected return for the market as a whole.

Further, the efficient frontier in the above graph shows the combination of the portfolio, which

includes an only risky asset in the several proportions (Sharpe, 2017). The intersection between

the CML and the SML called the market portfolio. Further, if the investor is rational, that means

they will accept the higher risk only when the return increases proportionately with the risk, for

this concept market portfolio on the efficient frontier is the optimal portfolio for the investor.

In the capital assets pricing model, the security market line generally applies to the investor by

evaluating whether the investment is generated the expected return against its level of risk. The

security market line compares the different level of risks such as systematic risk or the market

risk against the return expected at the market on a particular point in time (Akbas et al. 2016).

The SML defines the risk and returns from the securities after considering the time value of

(Source: Smirnov, 2017)

By analyzing the above graph, it has been evaluated that capital market line shows the different

portfolio by considering market portfolio and risk-free return in the market, this theory assumes

that securities in the market is wholly varied and carries only systematic risk. Therefore, the

expected return for the investor will be equal to the expected return for the market as a whole.

Further, the efficient frontier in the above graph shows the combination of the portfolio, which

includes an only risky asset in the several proportions (Sharpe, 2017). The intersection between

the CML and the SML called the market portfolio. Further, if the investor is rational, that means

they will accept the higher risk only when the return increases proportionately with the risk, for

this concept market portfolio on the efficient frontier is the optimal portfolio for the investor.

In the capital assets pricing model, the security market line generally applies to the investor by

evaluating whether the investment is generated the expected return against its level of risk. The

security market line compares the different level of risks such as systematic risk or the market

risk against the return expected at the market on a particular point in time (Akbas et al. 2016).

The SML defines the risk and returns from the securities after considering the time value of

Paraphrase This Document

Need a fresh take? Get an instant paraphrase of this document with our AI Paraphraser

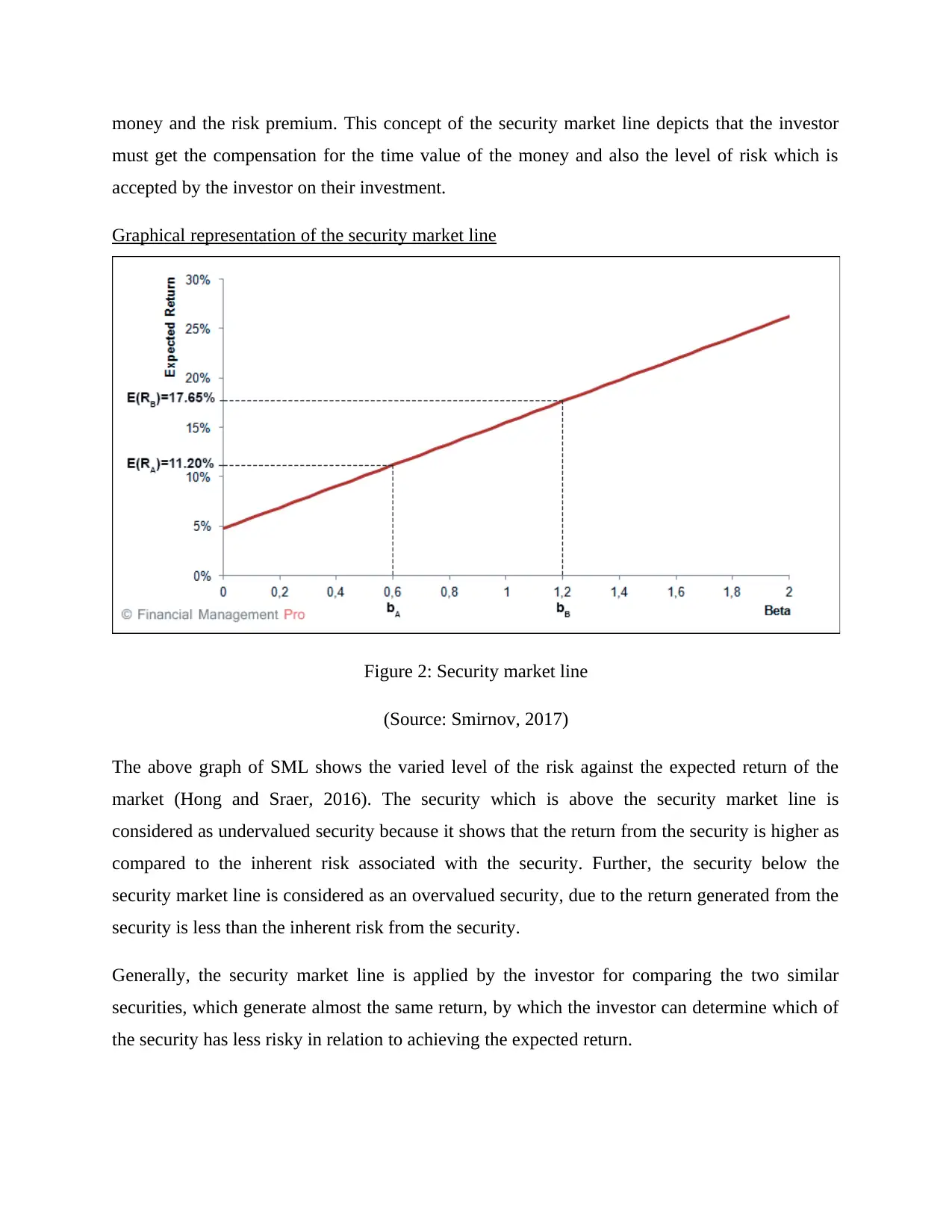

money and the risk premium. This concept of the security market line depicts that the investor

must get the compensation for the time value of the money and also the level of risk which is

accepted by the investor on their investment.

Graphical representation of the security market line

Figure 2: Security market line

(Source: Smirnov, 2017)

The above graph of SML shows the varied level of the risk against the expected return of the

market (Hong and Sraer, 2016). The security which is above the security market line is

considered as undervalued security because it shows that the return from the security is higher as

compared to the inherent risk associated with the security. Further, the security below the

security market line is considered as an overvalued security, due to the return generated from the

security is less than the inherent risk from the security.

Generally, the security market line is applied by the investor for comparing the two similar

securities, which generate almost the same return, by which the investor can determine which of

the security has less risky in relation to achieving the expected return.

must get the compensation for the time value of the money and also the level of risk which is

accepted by the investor on their investment.

Graphical representation of the security market line

Figure 2: Security market line

(Source: Smirnov, 2017)

The above graph of SML shows the varied level of the risk against the expected return of the

market (Hong and Sraer, 2016). The security which is above the security market line is

considered as undervalued security because it shows that the return from the security is higher as

compared to the inherent risk associated with the security. Further, the security below the

security market line is considered as an overvalued security, due to the return generated from the

security is less than the inherent risk from the security.

Generally, the security market line is applied by the investor for comparing the two similar

securities, which generate almost the same return, by which the investor can determine which of

the security has less risky in relation to achieving the expected return.

Therefore on the basis of the above study, it has been seen that although the CML and the SML

are applied in the context on the capital asset pricing model, both measures the risk and return of

the portfolio by applying some different parameters (Jylhä, 2018). The capital market line uses

the risk-free rate, and the associated risk of the particular portfolio to calculate the required

return on the portfolio, while the SML shows the varied level of the risk against the expected

return of the market as a whole on that particular point of time. Further, both the concepts are

applied by the investor to find out the risk associated with the investment, but the risk is

measured by CML through the standard deviation of the security, on the other hand, SML

measures the risk through the beta coefficient of the security. The graphical representation of the

CML shows the efficient frontier, by which the efficient portfolio of the security can be

evaluated, while the graphical representation of the security market line shows the both efficient

and the non-efficient portfolio. Moreover, the capital market line ascertained the market portfolio

and the risk-free asset while the security market line ascertained all the factors of the security.

The CML measures the risk and return of the efficient portfolio while the SML measures the risk

and return for the individual shares in the market. Further for measuring the risk factors of the

security implementation of the CML is regarded well than the SML.

The equation of the CML is-

In the above formula return of the portfolio denoted by p, the return of the market folio is

denoted by RT, and the σT is the standard deviation of the market folio. Further, the risk-free

rate of return and balance between the risk and return is denoted by the (RT- rf)/ σT

The equation of the SML is –

Es = rf + Bs (Emkt - rf)

Where:

rf= the risk-free rate

are applied in the context on the capital asset pricing model, both measures the risk and return of

the portfolio by applying some different parameters (Jylhä, 2018). The capital market line uses

the risk-free rate, and the associated risk of the particular portfolio to calculate the required

return on the portfolio, while the SML shows the varied level of the risk against the expected

return of the market as a whole on that particular point of time. Further, both the concepts are

applied by the investor to find out the risk associated with the investment, but the risk is

measured by CML through the standard deviation of the security, on the other hand, SML

measures the risk through the beta coefficient of the security. The graphical representation of the

CML shows the efficient frontier, by which the efficient portfolio of the security can be

evaluated, while the graphical representation of the security market line shows the both efficient

and the non-efficient portfolio. Moreover, the capital market line ascertained the market portfolio

and the risk-free asset while the security market line ascertained all the factors of the security.

The CML measures the risk and return of the efficient portfolio while the SML measures the risk

and return for the individual shares in the market. Further for measuring the risk factors of the

security implementation of the CML is regarded well than the SML.

The equation of the CML is-

In the above formula return of the portfolio denoted by p, the return of the market folio is

denoted by RT, and the σT is the standard deviation of the market folio. Further, the risk-free

rate of return and balance between the risk and return is denoted by the (RT- rf)/ σT

The equation of the SML is –

Es = rf + Bs (Emkt - rf)

Where:

rf= the risk-free rate

⊘ This is a preview!⊘

Do you want full access?

Subscribe today to unlock all pages.

Trusted by 1+ million students worldwide

Bs = the beta of the investment

Emkg = the expected return of the market

Es =the expected return on the investment

Therefore it has been concluded by the above evaluation both the capital market line, and the

security market line is the capital asset pricing model determine the balance between the risk and

return of the securities by considering the different aspect of the factors of the security.

Minimum variance portfolio

Minimum variance portfolio refers to that portfolio in which the individual asset is considered

risky, but while the asset is combined together with the results in the lower risk and the

anticipated return (Yen, 2015). In other words, minimum portfolio variance is the diversified

portfolio, which combines the securities for reducing the price volatility of the overall portfolio.

Generally, the portfolio means a set of the investment keep by the investor in one account or the

combination of the securities and account kept by one investor (Coqueret, 2015). For creating the

minimum variance portfolio, an investor is required to have a combination of low volatility

investment so that the market risk can be reduced as the high volatility leads to higher market

risk or the investor through the combination of volatile investment with low correlation with

each other can also build the minimum variance portfolio.

Minimum portfolio assists in assigning the weight to the individual security in such as manner by

which the risk of the overall portfolio can be minimized. Minimum portfolio variance does not

affect by the expected return of the security. It depicts the lowest risk portfolio among all risk

and returns portfolio from the efficient portfolio. Though the application of the minimum

portfolio variance, investor, determine the securities in which the investor want to invest along

with limitations, can obtain the estimate of the returns, volatility, correlations of the investable

securities , then by applying this estimation in the real world, the investor gets the reliable output

from the investment in the security (Yang, Couillet and McKay, 2015). Moreover, the

investment that has the low correlation is described as that security that performs differently at

the same market and the economic environment, the investor on the basis of the minimum

portfolio variance can diversify the portfolio in such a manner by which the volatility can be

Emkg = the expected return of the market

Es =the expected return on the investment

Therefore it has been concluded by the above evaluation both the capital market line, and the

security market line is the capital asset pricing model determine the balance between the risk and

return of the securities by considering the different aspect of the factors of the security.

Minimum variance portfolio

Minimum variance portfolio refers to that portfolio in which the individual asset is considered

risky, but while the asset is combined together with the results in the lower risk and the

anticipated return (Yen, 2015). In other words, minimum portfolio variance is the diversified

portfolio, which combines the securities for reducing the price volatility of the overall portfolio.

Generally, the portfolio means a set of the investment keep by the investor in one account or the

combination of the securities and account kept by one investor (Coqueret, 2015). For creating the

minimum variance portfolio, an investor is required to have a combination of low volatility

investment so that the market risk can be reduced as the high volatility leads to higher market

risk or the investor through the combination of volatile investment with low correlation with

each other can also build the minimum variance portfolio.

Minimum portfolio assists in assigning the weight to the individual security in such as manner by

which the risk of the overall portfolio can be minimized. Minimum portfolio variance does not

affect by the expected return of the security. It depicts the lowest risk portfolio among all risk

and returns portfolio from the efficient portfolio. Though the application of the minimum

portfolio variance, investor, determine the securities in which the investor want to invest along

with limitations, can obtain the estimate of the returns, volatility, correlations of the investable

securities , then by applying this estimation in the real world, the investor gets the reliable output

from the investment in the security (Yang, Couillet and McKay, 2015). Moreover, the

investment that has the low correlation is described as that security that performs differently at

the same market and the economic environment, the investor on the basis of the minimum

portfolio variance can diversify the portfolio in such a manner by which the volatility can be

Paraphrase This Document

Need a fresh take? Get an instant paraphrase of this document with our AI Paraphraser

reduced. For instance, minimum portfolio variance implements by the investor for investing in

the stock mutual fund and the bond mutual fund (Bodnar and Gupta, 2015). Since the relation

between the prices of the stock and the bond are converse, it means if the price of the particular

security is increasing then the bond price is definitely decreasing and vice versa, which leads that

between the price of the stock and the price of the bond very low correlation exist. So that by

application of the minimum portfolio variance strategy investor can combine investment types of

risky and non-risky asset, so that can achieve the high relative return without high risk.

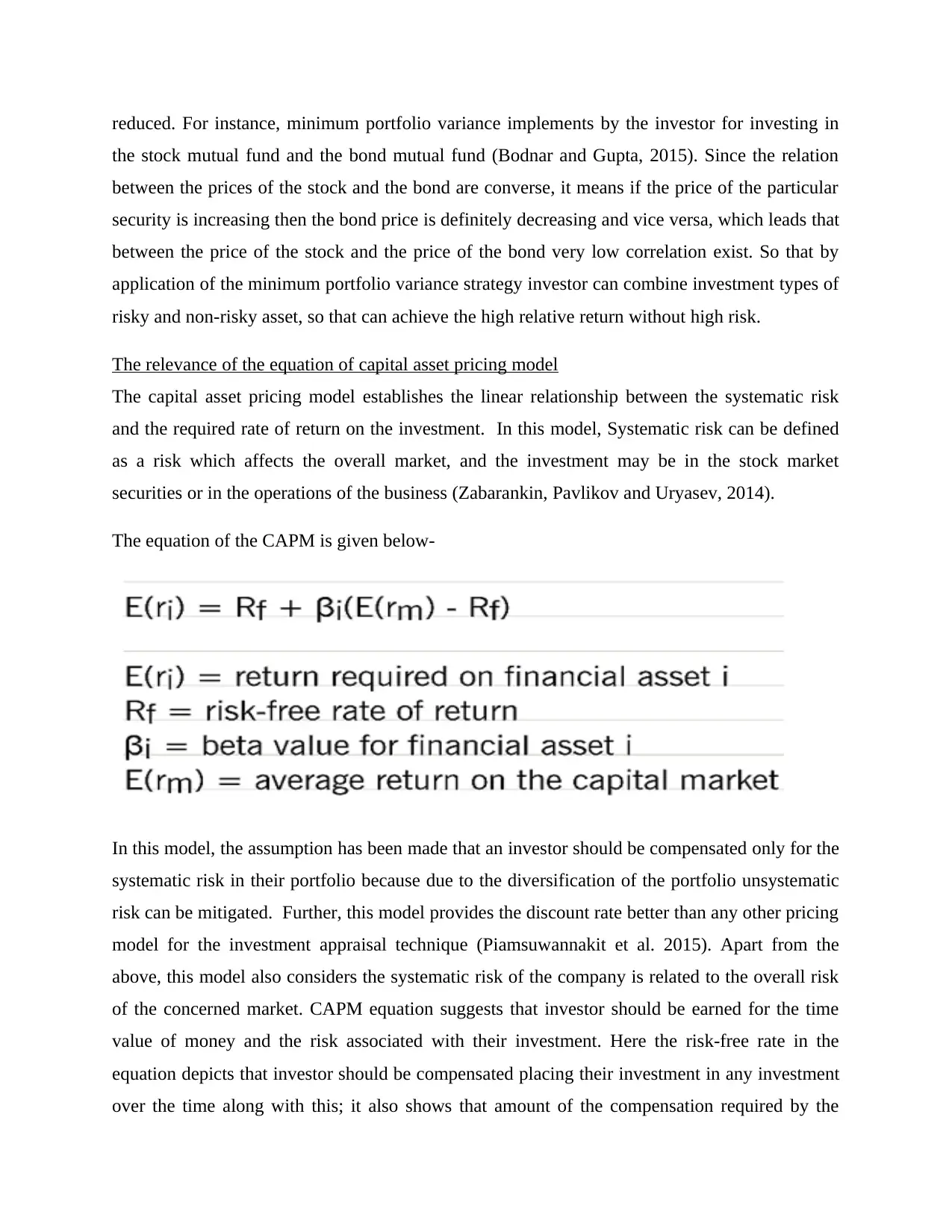

The relevance of the equation of capital asset pricing model

The capital asset pricing model establishes the linear relationship between the systematic risk

and the required rate of return on the investment. In this model, Systematic risk can be defined

as a risk which affects the overall market, and the investment may be in the stock market

securities or in the operations of the business (Zabarankin, Pavlikov and Uryasev, 2014).

The equation of the CAPM is given below-

In this model, the assumption has been made that an investor should be compensated only for the

systematic risk in their portfolio because due to the diversification of the portfolio unsystematic

risk can be mitigated. Further, this model provides the discount rate better than any other pricing

model for the investment appraisal technique (Piamsuwannakit et al. 2015). Apart from the

above, this model also considers the systematic risk of the company is related to the overall risk

of the concerned market. CAPM equation suggests that investor should be earned for the time

value of money and the risk associated with their investment. Here the risk-free rate in the

equation depicts that investor should be compensated placing their investment in any investment

over the time along with this; it also shows that amount of the compensation required by the

the stock mutual fund and the bond mutual fund (Bodnar and Gupta, 2015). Since the relation

between the prices of the stock and the bond are converse, it means if the price of the particular

security is increasing then the bond price is definitely decreasing and vice versa, which leads that

between the price of the stock and the price of the bond very low correlation exist. So that by

application of the minimum portfolio variance strategy investor can combine investment types of

risky and non-risky asset, so that can achieve the high relative return without high risk.

The relevance of the equation of capital asset pricing model

The capital asset pricing model establishes the linear relationship between the systematic risk

and the required rate of return on the investment. In this model, Systematic risk can be defined

as a risk which affects the overall market, and the investment may be in the stock market

securities or in the operations of the business (Zabarankin, Pavlikov and Uryasev, 2014).

The equation of the CAPM is given below-

In this model, the assumption has been made that an investor should be compensated only for the

systematic risk in their portfolio because due to the diversification of the portfolio unsystematic

risk can be mitigated. Further, this model provides the discount rate better than any other pricing

model for the investment appraisal technique (Piamsuwannakit et al. 2015). Apart from the

above, this model also considers the systematic risk of the company is related to the overall risk

of the concerned market. CAPM equation suggests that investor should be earned for the time

value of money and the risk associated with their investment. Here the risk-free rate in the

equation depicts that investor should be compensated placing their investment in any investment

over the time along with this; it also shows that amount of the compensation required by the

investor for taking the additional risk. It can be measured by the return of the market over the

risk-free interest rate through the risk measure that is Beta of the security. Beta denotes the

volatility function of the market and the security along with the correlation between the security

and the market, by which the investor can get to know about the how risky is the asset as

compared to the overall market.

Due to the all above reason the equation of the capital asset pricing model more relevant than

other equation at the time of evaluating the return provided by the investment.

CONCLUSION

On the basis of the above study, it has been evaluated that CML and SML are the two technique

of the capital asset pricing model, by which the investor can assess their optimal portfolio.

However, the method of measuring the risk and return of the security can be done by both as

they consider different factors but have the same objectives. Further, the investor through the

minimum portfolio variance strategy can build the well-diversified portfolio by combining the

risky individual asset with the less risky asset, which leads to the maximum return on the

investment at the minimum risk. Apart from this, the capital asset pricing model is the best

method for determining the optimal portfolio, because the equation of the capital asset pricing

model considers various factor by which the risk and the return of the securities can be affected.

risk-free interest rate through the risk measure that is Beta of the security. Beta denotes the

volatility function of the market and the security along with the correlation between the security

and the market, by which the investor can get to know about the how risky is the asset as

compared to the overall market.

Due to the all above reason the equation of the capital asset pricing model more relevant than

other equation at the time of evaluating the return provided by the investment.

CONCLUSION

On the basis of the above study, it has been evaluated that CML and SML are the two technique

of the capital asset pricing model, by which the investor can assess their optimal portfolio.

However, the method of measuring the risk and return of the security can be done by both as

they consider different factors but have the same objectives. Further, the investor through the

minimum portfolio variance strategy can build the well-diversified portfolio by combining the

risky individual asset with the less risky asset, which leads to the maximum return on the

investment at the minimum risk. Apart from this, the capital asset pricing model is the best

method for determining the optimal portfolio, because the equation of the capital asset pricing

model considers various factor by which the risk and the return of the securities can be affected.

⊘ This is a preview!⊘

Do you want full access?

Subscribe today to unlock all pages.

Trusted by 1+ million students worldwide

REFERENCES

Akbas, F., Armstrong, W.J., Sorescu, S. and Subrahmanyam, A., 2016. Capital market efficiency

and arbitrage efficacy. Journal of Financial and Quantitative Analysis, 51(2), pp.387-413.

Bodnar, T. and Gupta, A.K., 2015. Robustness of the inference procedures for the global

minimum variance portfolio weights in a skew-normal model. The European Journal of

Finance, 21(13-14), pp.1176-1194.

Coqueret, G., 2015. Diversified minimum-variance portfolios. Annals of Finance, 11(2), pp.221-

241.

Hong, H. and Sraer, D.A., 2016. Speculative betas. The Journal of Finance, 71(5), pp.2095-

2144.

Jylhä, P., 2018. Margin requirements and the security market line. The Journal of

Finance, 73(3), pp.1281-1321.

Piamsuwannakit, S., Autchariyapanitkul, K., Sriboonchitta, S. and Ouncharoen, R., 2015,

October. Capital asset pricing model with interval data. In International Symposium on

Integrated Uncertainty in Knowledge Modelling and Decision Making (pp. 163-170). Springer,

Cham.

Sharpe, W., 2017. Capital Market Theory, Efficiency, and Imperfections. Quantitative Financial

Analytics: The Path to Investment Profits, p.445.

Sinha, P., Chandwani, A. and Sinha, T., 2015. Algorithm of construction of optimum portfolio of

stocks using genetic algorithm. International Journal of System Assurance Engineering and

Management, 6(4), pp.447-465.

Smirnov, Y., 2017. Capital Market Line – CML. [Online]. Available through <

http://financialmanagementpro.com/capital-market-line-cml/>. [Accessed on 17th September

2018].

Akbas, F., Armstrong, W.J., Sorescu, S. and Subrahmanyam, A., 2016. Capital market efficiency

and arbitrage efficacy. Journal of Financial and Quantitative Analysis, 51(2), pp.387-413.

Bodnar, T. and Gupta, A.K., 2015. Robustness of the inference procedures for the global

minimum variance portfolio weights in a skew-normal model. The European Journal of

Finance, 21(13-14), pp.1176-1194.

Coqueret, G., 2015. Diversified minimum-variance portfolios. Annals of Finance, 11(2), pp.221-

241.

Hong, H. and Sraer, D.A., 2016. Speculative betas. The Journal of Finance, 71(5), pp.2095-

2144.

Jylhä, P., 2018. Margin requirements and the security market line. The Journal of

Finance, 73(3), pp.1281-1321.

Piamsuwannakit, S., Autchariyapanitkul, K., Sriboonchitta, S. and Ouncharoen, R., 2015,

October. Capital asset pricing model with interval data. In International Symposium on

Integrated Uncertainty in Knowledge Modelling and Decision Making (pp. 163-170). Springer,

Cham.

Sharpe, W., 2017. Capital Market Theory, Efficiency, and Imperfections. Quantitative Financial

Analytics: The Path to Investment Profits, p.445.

Sinha, P., Chandwani, A. and Sinha, T., 2015. Algorithm of construction of optimum portfolio of

stocks using genetic algorithm. International Journal of System Assurance Engineering and

Management, 6(4), pp.447-465.

Smirnov, Y., 2017. Capital Market Line – CML. [Online]. Available through <

http://financialmanagementpro.com/capital-market-line-cml/>. [Accessed on 17th September

2018].

Paraphrase This Document

Need a fresh take? Get an instant paraphrase of this document with our AI Paraphraser

Smirnov, Y., 2017. Security Market Line – SML. [Online]. Available through <

http://financialmanagementpro.com/security-market-line-sml/>. [Accessed on 17th September

2018].

Williams, E.E. and Dobelman, J.A., 2017. Capital Market Theory, Efficiency, and

Imperfections. World Scientific Book Chapters, pp.445-510.

Yang, L., Couillet, R. and McKay, M.R., 2015. A robust statistics approach to minimum

variance portfolio optimization. IEEE Transactions on Signal Processing, 63(24), pp.6684-6697.

Yen, Y.M., 2015. Sparse weighted-norm minimum variance portfolios. Review of

Finance, 20(3), pp.1259-1287.

Zabarankin, M., Pavlikov, K. and Uryasev, S., 2014. Capital asset pricing model (CAPM) with

drawdown measure. European Journal of Operational Research, 234(2), pp.508-517.

http://financialmanagementpro.com/security-market-line-sml/>. [Accessed on 17th September

2018].

Williams, E.E. and Dobelman, J.A., 2017. Capital Market Theory, Efficiency, and

Imperfections. World Scientific Book Chapters, pp.445-510.

Yang, L., Couillet, R. and McKay, M.R., 2015. A robust statistics approach to minimum

variance portfolio optimization. IEEE Transactions on Signal Processing, 63(24), pp.6684-6697.

Yen, Y.M., 2015. Sparse weighted-norm minimum variance portfolios. Review of

Finance, 20(3), pp.1259-1287.

Zabarankin, M., Pavlikov, K. and Uryasev, S., 2014. Capital asset pricing model (CAPM) with

drawdown measure. European Journal of Operational Research, 234(2), pp.508-517.

1 out of 11

Related Documents

Your All-in-One AI-Powered Toolkit for Academic Success.

+13062052269

info@desklib.com

Available 24*7 on WhatsApp / Email

![[object Object]](/_next/static/media/star-bottom.7253800d.svg)

Unlock your academic potential

Copyright © 2020–2025 A2Z Services. All Rights Reserved. Developed and managed by ZUCOL.