Economic Principles: Analysis of Market Structures and Elasticity

VerifiedAdded on 2022/12/27

|11

|2007

|81

Homework Assignment

AI Summary

This economics assignment delves into several core principles of microeconomics. It begins by analyzing the concept of elasticity of demand, differentiating between elastic and inelastic goods and examining cross-price elasticity. The assignment then explores cost structures, distinguishing between fixed and variable costs, and illustrating the application of long-run average cost in business decision-making. Furthermore, it investigates different market structures, including monopoly and monopolistic competition, and analyzes the characteristics and implications of each. Finally, the assignment applies game theory to strategic decision-making, focusing on dominant strategies and Nash equilibrium in a competitive scenario. The student provides detailed answers, incorporating examples and diagrams to support the analysis.

Running head: ECONOMIC PRINCIPLES

Economic Principles

Name of the Student

Name of the University

Student ID

Economic Principles

Name of the Student

Name of the University

Student ID

Paraphrase This Document

Need a fresh take? Get an instant paraphrase of this document with our AI Paraphraser

1ECONOMIC PRINCIPLES

Table of Contents

Task 2...............................................................................................................................................2

Answer 1......................................................................................................................................2

Answer 2......................................................................................................................................2

Answer 3......................................................................................................................................2

Task 3...............................................................................................................................................4

Answer 1......................................................................................................................................4

Answer 2......................................................................................................................................4

Answer 3......................................................................................................................................4

Task 4...............................................................................................................................................5

Answer 1......................................................................................................................................5

Answer 2......................................................................................................................................7

Task 5...............................................................................................................................................7

Answer 1......................................................................................................................................7

Answer 2......................................................................................................................................8

Answer 3......................................................................................................................................8

Answer 4......................................................................................................................................8

Answer 5......................................................................................................................................9

References list................................................................................................................................10

Table of Contents

Task 2...............................................................................................................................................2

Answer 1......................................................................................................................................2

Answer 2......................................................................................................................................2

Answer 3......................................................................................................................................2

Task 3...............................................................................................................................................4

Answer 1......................................................................................................................................4

Answer 2......................................................................................................................................4

Answer 3......................................................................................................................................4

Task 4...............................................................................................................................................5

Answer 1......................................................................................................................................5

Answer 2......................................................................................................................................7

Task 5...............................................................................................................................................7

Answer 1......................................................................................................................................7

Answer 2......................................................................................................................................8

Answer 3......................................................................................................................................8

Answer 4......................................................................................................................................8

Answer 5......................................................................................................................................9

References list................................................................................................................................10

2ECONOMIC PRINCIPLES

Task 2

Answer 1

Elasticity of a good depend on nature of the good. For common people 3D television is

costlier and luxury items. Hence, demand is very sensitive to price change, which implies a

relatively elastic demand for 3D television1. Prescription medication in contrast one of the

necessary items whose consumption cannot be preponed or postponed. Demand is very less

sensitive to price change, which indicates relatively inelastic demand.

Answer 2

The sold coffee in a café has various substitutes. One common substitute of coffee is tea.

Because of large availability of substitutes, demand responds more for any given change in price

making demand relatively elastic2. Number of substitutes for electricity is limited and therefore

demand cannot respond more to a price change. Hence, the elasticity of demand is relatively less.

Answer 3

Cross Price Elastcity= Percentage change∈quantity demanded of a good

Percentage chnage∈ price of therelated good

Percentage change ∈quantity demanded of tyres= 21000−25000

25000 × 100

¿ −4000

25000 × 100

1 Frank, R, & Jennings., Principles Of Microeconomics. in , North Ryde, McGraw-Hill Education, 2015.

2 Mankiw, N, Principles of microeconomics. in , Stamford, CT, Cengage Learning, 2015.

Task 2

Answer 1

Elasticity of a good depend on nature of the good. For common people 3D television is

costlier and luxury items. Hence, demand is very sensitive to price change, which implies a

relatively elastic demand for 3D television1. Prescription medication in contrast one of the

necessary items whose consumption cannot be preponed or postponed. Demand is very less

sensitive to price change, which indicates relatively inelastic demand.

Answer 2

The sold coffee in a café has various substitutes. One common substitute of coffee is tea.

Because of large availability of substitutes, demand responds more for any given change in price

making demand relatively elastic2. Number of substitutes for electricity is limited and therefore

demand cannot respond more to a price change. Hence, the elasticity of demand is relatively less.

Answer 3

Cross Price Elastcity= Percentage change∈quantity demanded of a good

Percentage chnage∈ price of therelated good

Percentage change ∈quantity demanded of tyres= 21000−25000

25000 × 100

¿ −4000

25000 × 100

1 Frank, R, & Jennings., Principles Of Microeconomics. in , North Ryde, McGraw-Hill Education, 2015.

2 Mankiw, N, Principles of microeconomics. in , Stamford, CT, Cengage Learning, 2015.

⊘ This is a preview!⊘

Do you want full access?

Subscribe today to unlock all pages.

Trusted by 1+ million students worldwide

3ECONOMIC PRINCIPLES

¿−16

Percentage chnage ∈ price of cars= 35000−25000

25000 ×100

¿ 10000

25000 ×100

¿ 40

Therefore, cross price elasticity of demand between cars and tyres is

Cross price elasticity=−16

40

¿−0.4

The cross price elasticity of demand is negative. This implies an increase in price of cars

not only reduces demand for cars but also lowers demand for tyres. Cars and tyres are therefore

complementary goods. The estimated value of cross price elasticity of demand implies for every

10 percent increase in cars, demand for tyres falls by 4 percent.

¿−16

Percentage chnage ∈ price of cars= 35000−25000

25000 ×100

¿ 10000

25000 ×100

¿ 40

Therefore, cross price elasticity of demand between cars and tyres is

Cross price elasticity=−16

40

¿−0.4

The cross price elasticity of demand is negative. This implies an increase in price of cars

not only reduces demand for cars but also lowers demand for tyres. Cars and tyres are therefore

complementary goods. The estimated value of cross price elasticity of demand implies for every

10 percent increase in cars, demand for tyres falls by 4 percent.

Paraphrase This Document

Need a fresh take? Get an instant paraphrase of this document with our AI Paraphraser

4ECONOMIC PRINCIPLES

Task 3

Answer 1

Licence fee is a compulsory payment to the government and has to be paid irrespective of

production level. As Licence fee has to be carried out irrespective of production, it is kind of a

fixed cost for television network companies.

Answer 2

Cost related to power board varies with number of units produced by Samsung. Power

Boards thus are variable input of production. The new contract lowers the price that the company

pay for power boards in TVs. The signed contract therefore affects the variable cost of

production3.

Answer 3

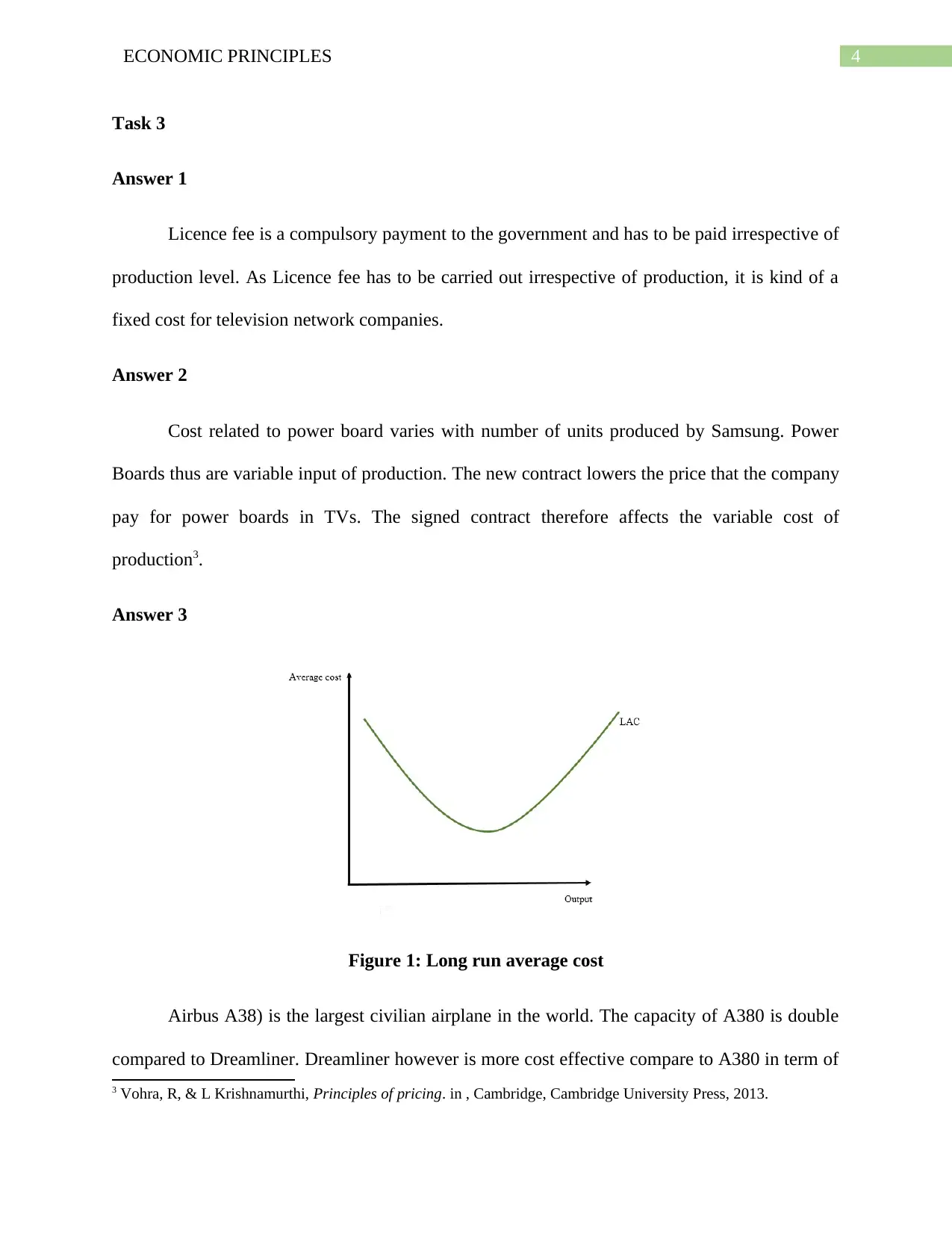

Figure 1: Long run average cost

Airbus A38) is the largest civilian airplane in the world. The capacity of A380 is double

compared to Dreamliner. Dreamliner however is more cost effective compare to A380 in term of

3 Vohra, R, & L Krishnamurthi, Principles of pricing. in , Cambridge, Cambridge University Press, 2013.

Task 3

Answer 1

Licence fee is a compulsory payment to the government and has to be paid irrespective of

production level. As Licence fee has to be carried out irrespective of production, it is kind of a

fixed cost for television network companies.

Answer 2

Cost related to power board varies with number of units produced by Samsung. Power

Boards thus are variable input of production. The new contract lowers the price that the company

pay for power boards in TVs. The signed contract therefore affects the variable cost of

production3.

Answer 3

Figure 1: Long run average cost

Airbus A38) is the largest civilian airplane in the world. The capacity of A380 is double

compared to Dreamliner. Dreamliner however is more cost effective compare to A380 in term of

3 Vohra, R, & L Krishnamurthi, Principles of pricing. in , Cambridge, Cambridge University Press, 2013.

5ECONOMIC PRINCIPLES

fuel efficiency4. The large size of A380 indicates a higher maintenance cost and a higher

depreciation cost. The airline company targets to minimize their average cost over the long run.

Therefore, in making choice between the two airplanes the concept of long run average cost has

been used5. Dreamliner provides the company maximum capacity of passenger at the least

possible cost because of its fuel efficiency and relatively smaller size. The choice between planes

however varies with the season. During off-peak season, number of passengers are below the full

capacity. Therefore, the company should choose Dreamliner to minimize average cost. However,

during peak season strength of passengers exceeds the full capacity. It is therefore optimal for the

company to choose Airbus A380 during this time.

Task 4

Answer 1

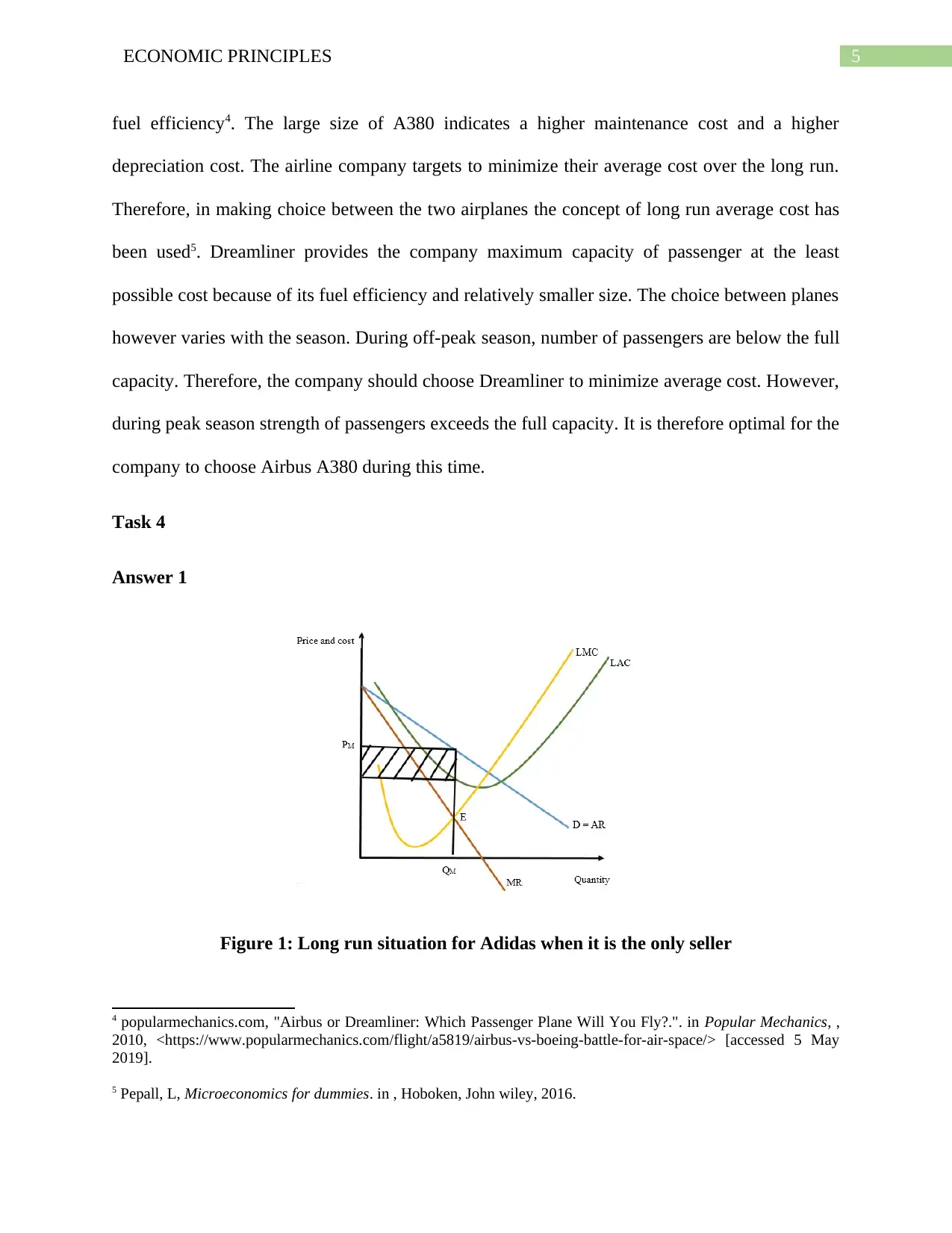

Figure 1: Long run situation for Adidas when it is the only seller

4 popularmechanics.com, "Airbus or Dreamliner: Which Passenger Plane Will You Fly?.". in Popular Mechanics, ,

2010, <https://www.popularmechanics.com/flight/a5819/airbus-vs-boeing-battle-for-air-space/> [accessed 5 May

2019].

5 Pepall, L, Microeconomics for dummies. in , Hoboken, John wiley, 2016.

fuel efficiency4. The large size of A380 indicates a higher maintenance cost and a higher

depreciation cost. The airline company targets to minimize their average cost over the long run.

Therefore, in making choice between the two airplanes the concept of long run average cost has

been used5. Dreamliner provides the company maximum capacity of passenger at the least

possible cost because of its fuel efficiency and relatively smaller size. The choice between planes

however varies with the season. During off-peak season, number of passengers are below the full

capacity. Therefore, the company should choose Dreamliner to minimize average cost. However,

during peak season strength of passengers exceeds the full capacity. It is therefore optimal for the

company to choose Airbus A380 during this time.

Task 4

Answer 1

Figure 1: Long run situation for Adidas when it is the only seller

4 popularmechanics.com, "Airbus or Dreamliner: Which Passenger Plane Will You Fly?.". in Popular Mechanics, ,

2010, <https://www.popularmechanics.com/flight/a5819/airbus-vs-boeing-battle-for-air-space/> [accessed 5 May

2019].

5 Pepall, L, Microeconomics for dummies. in , Hoboken, John wiley, 2016.

⊘ This is a preview!⊘

Do you want full access?

Subscribe today to unlock all pages.

Trusted by 1+ million students worldwide

6ECONOMIC PRINCIPLES

A market with a single seller is known as monopoly market. The single seller in the

market enjoys huge market power allowing the seller to charge a price above the marginal cost

and enjoys a supernormal profit even in the long run. If Adidas is the single seller in the market

then it operates as a monopoly and can enjoy a high profit margin6. The Long run equilibrium for

Adidas in the above figure is shown as E and the shaded area shows supernormal profit.

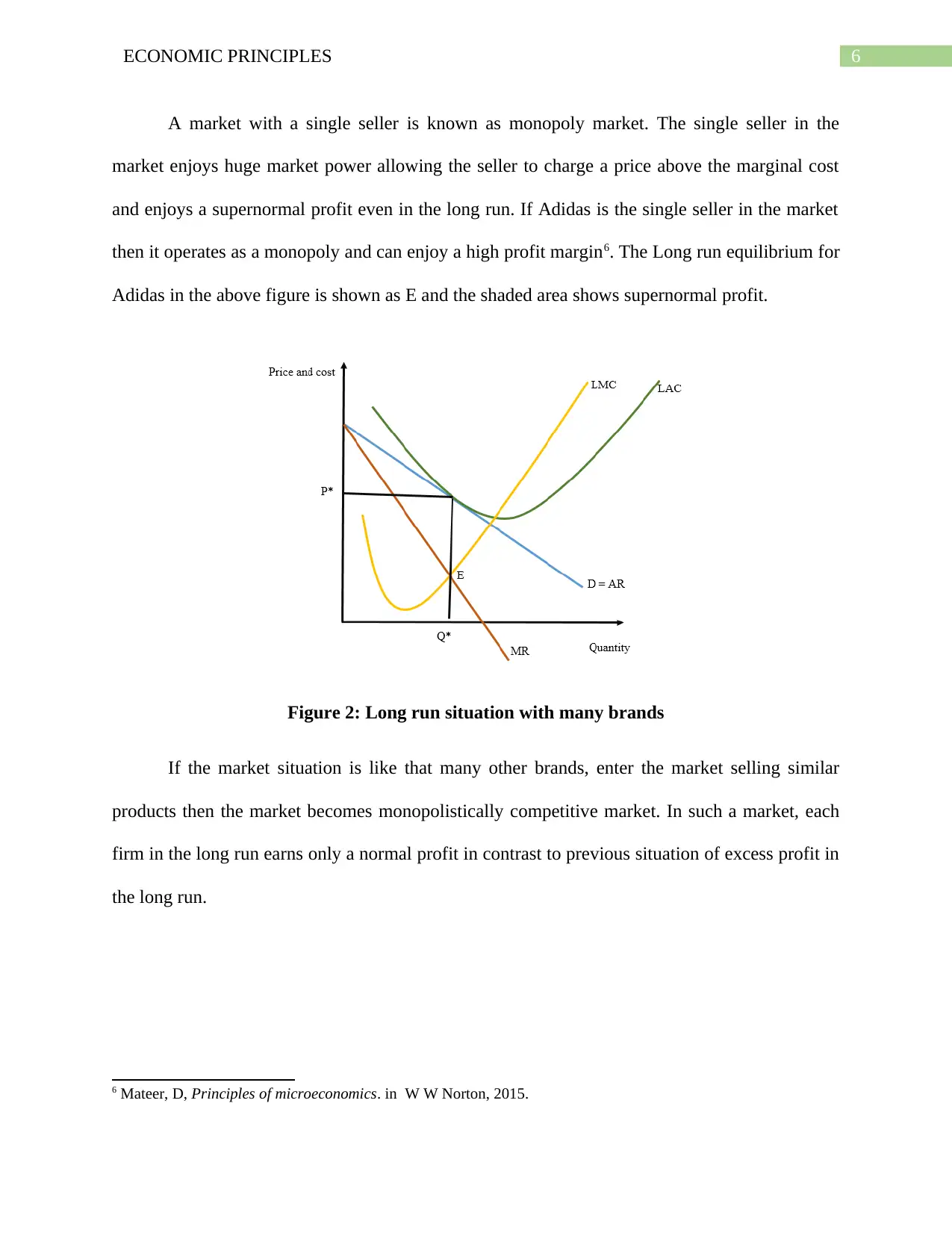

Figure 2: Long run situation with many brands

If the market situation is like that many other brands, enter the market selling similar

products then the market becomes monopolistically competitive market. In such a market, each

firm in the long run earns only a normal profit in contrast to previous situation of excess profit in

the long run.

6 Mateer, D, Principles of microeconomics. in W W Norton, 2015.

A market with a single seller is known as monopoly market. The single seller in the

market enjoys huge market power allowing the seller to charge a price above the marginal cost

and enjoys a supernormal profit even in the long run. If Adidas is the single seller in the market

then it operates as a monopoly and can enjoy a high profit margin6. The Long run equilibrium for

Adidas in the above figure is shown as E and the shaded area shows supernormal profit.

Figure 2: Long run situation with many brands

If the market situation is like that many other brands, enter the market selling similar

products then the market becomes monopolistically competitive market. In such a market, each

firm in the long run earns only a normal profit in contrast to previous situation of excess profit in

the long run.

6 Mateer, D, Principles of microeconomics. in W W Norton, 2015.

Paraphrase This Document

Need a fresh take? Get an instant paraphrase of this document with our AI Paraphraser

7ECONOMIC PRINCIPLES

Answer 2

Cattle firms face a perfectly competitive market. All the cattle firms in the world sell

homogenous goods. The firms here face a horizontal market demand curve. The reason for

horizontal demand curve is explained by the presence of large number of buyers and sellers.

Numer of sellers are so large that any single firm cannot influence price or market supply.

Infinitely large quantity of goods are available at fixed price making demand curve perfectly

elastic shown by the horizontal demand curve. There are though may fast food sellers like Mc

Donald operate across the world however, they do not sell homogenous items. Items offered at

the restaurant are rather differentiated allowing firms some degree of market power. Firms here

are monopolistically competitive and hence, face a demand curve that slopes downward7. The

situation however is different if two Mc Donald stores are located next to each other; then again,

identical products are available in the location reducing the market power. Market demand curve

then becomes flatter lowering indicating a higher elasticity.

Task 5

Answer 1

Strategic dominance in a game refers to a state where one strategy always leads to a

better outcome for a player compared to other strategies for any strategic choice of the

opponent8. A strategy is considered as dominant if chose of the strategy results in a better

outcome to the player than the strategy chosen otherwise.

Answer 2

7 Mcclung, B, Principles of microeconomics. in , [Place of publication not identified], Kendall Hunt, 2015.

8 Antoniou, J, & A Pitsillides, Game theory in communication networks. in , Boca Raton, CRC Press, 2013.

Answer 2

Cattle firms face a perfectly competitive market. All the cattle firms in the world sell

homogenous goods. The firms here face a horizontal market demand curve. The reason for

horizontal demand curve is explained by the presence of large number of buyers and sellers.

Numer of sellers are so large that any single firm cannot influence price or market supply.

Infinitely large quantity of goods are available at fixed price making demand curve perfectly

elastic shown by the horizontal demand curve. There are though may fast food sellers like Mc

Donald operate across the world however, they do not sell homogenous items. Items offered at

the restaurant are rather differentiated allowing firms some degree of market power. Firms here

are monopolistically competitive and hence, face a demand curve that slopes downward7. The

situation however is different if two Mc Donald stores are located next to each other; then again,

identical products are available in the location reducing the market power. Market demand curve

then becomes flatter lowering indicating a higher elasticity.

Task 5

Answer 1

Strategic dominance in a game refers to a state where one strategy always leads to a

better outcome for a player compared to other strategies for any strategic choice of the

opponent8. A strategy is considered as dominant if chose of the strategy results in a better

outcome to the player than the strategy chosen otherwise.

Answer 2

7 Mcclung, B, Principles of microeconomics. in , [Place of publication not identified], Kendall Hunt, 2015.

8 Antoniou, J, & A Pitsillides, Game theory in communication networks. in , Boca Raton, CRC Press, 2013.

8ECONOMIC PRINCIPLES

For Jim’s coffee, two available strategies are enter and do not enter. If Stars and Coffee

sets high price, then the strategy to enter the market leads to a higher profit to Jim’s coffee (2

million profit). If opponent sets low price then also entering the market, gives a higher profit to

Jim’s coffee (1 million profit). Therefore, entering the market is dominant strategy for Jim’s

coffee.

Answer 3

Similar to Jim’s coffee, Stars and Coffee has a dominant strategy. If Jim’s coffee enter

the market, charging high price yields stars and coffee a higher profit (3 million profit) compared

to charging low price. If Jim’s coffee do not enter the market, then setting high price again

results in a larger profit (7 million profit) compared to setting low price. For Stars and Coffee,

therefore high price is the dominant strategy.

Answer 4

Nash equilibrium discovered by Nobel Winning American economists John Nash

indicates solution to a game that involves two or more players desired to achieve the best

outcome for themselves taking into consideration the action taken by other players9. Once Nash

equilibrium is achieved individual players cannot improve their pay off by changing their

strategy independently.

Star and Coffee

Jim's

Coffee

High

Price

Low

Price

Enter (2, 3) (1,1)

Do not

enter (0, 7) (0, 2)

9 Maschler, M, E Solan, & S Zamir, Game Theory. in , Cambridge, Cambridge University Press, 2013.

For Jim’s coffee, two available strategies are enter and do not enter. If Stars and Coffee

sets high price, then the strategy to enter the market leads to a higher profit to Jim’s coffee (2

million profit). If opponent sets low price then also entering the market, gives a higher profit to

Jim’s coffee (1 million profit). Therefore, entering the market is dominant strategy for Jim’s

coffee.

Answer 3

Similar to Jim’s coffee, Stars and Coffee has a dominant strategy. If Jim’s coffee enter

the market, charging high price yields stars and coffee a higher profit (3 million profit) compared

to charging low price. If Jim’s coffee do not enter the market, then setting high price again

results in a larger profit (7 million profit) compared to setting low price. For Stars and Coffee,

therefore high price is the dominant strategy.

Answer 4

Nash equilibrium discovered by Nobel Winning American economists John Nash

indicates solution to a game that involves two or more players desired to achieve the best

outcome for themselves taking into consideration the action taken by other players9. Once Nash

equilibrium is achieved individual players cannot improve their pay off by changing their

strategy independently.

Star and Coffee

Jim's

Coffee

High

Price

Low

Price

Enter (2, 3) (1,1)

Do not

enter (0, 7) (0, 2)

9 Maschler, M, E Solan, & S Zamir, Game Theory. in , Cambridge, Cambridge University Press, 2013.

⊘ This is a preview!⊘

Do you want full access?

Subscribe today to unlock all pages.

Trusted by 1+ million students worldwide

9ECONOMIC PRINCIPLES

Irrespective of Jim’s coffee strategy, setting high price is optimal for Stars and coffee as

it give a higher profit (3 million > 1 million, 7 million > 2 million). Similarly, irrespective Stars

and Coffee’s strategy, optimal strategy for Jim’s coffee is to enter the market as it gives a higher

profit. Nash equilibrium strategy for Stars and Coffee is therefore charging high price and that

for Jim’s coffee is to enter the market.

Answer 5

For Stars and Coffee, strategy of setting low price is a dominated strategy. Regardless of

what Jim’s coffee chooses, high price always yields a higher pay-off to Stars and Coffee10.

Therefore, even if Stars and Coffee threatens Jim’s coffee to set a low price resulting in a lower

profit for Jim’s coffee, in reality it will never set low price. Jim therefore should not believe such

threat.

10 Wang, S, "General Equilibrium vs. General Nash Equilibrium.". in SSRN Electronic Journal, , 2018.

Irrespective of Jim’s coffee strategy, setting high price is optimal for Stars and coffee as

it give a higher profit (3 million > 1 million, 7 million > 2 million). Similarly, irrespective Stars

and Coffee’s strategy, optimal strategy for Jim’s coffee is to enter the market as it gives a higher

profit. Nash equilibrium strategy for Stars and Coffee is therefore charging high price and that

for Jim’s coffee is to enter the market.

Answer 5

For Stars and Coffee, strategy of setting low price is a dominated strategy. Regardless of

what Jim’s coffee chooses, high price always yields a higher pay-off to Stars and Coffee10.

Therefore, even if Stars and Coffee threatens Jim’s coffee to set a low price resulting in a lower

profit for Jim’s coffee, in reality it will never set low price. Jim therefore should not believe such

threat.

10 Wang, S, "General Equilibrium vs. General Nash Equilibrium.". in SSRN Electronic Journal, , 2018.

Paraphrase This Document

Need a fresh take? Get an instant paraphrase of this document with our AI Paraphraser

10ECONOMIC PRINCIPLES

References list

Antoniou, J, & A Pitsillides, Game theory in communication networks. in , Boca Raton, CRC

Press, 2013.

Frank, R, & Jennings., Principles Of Microeconomics. in , North Ryde, McGraw-Hill Education,

2015.

Mankiw, N, Principles of microeconomics. in , Stamford, CT, Cengage Learning, 2015.

Maschler, M, E Solan, & S Zamir, Game Theory. in , Cambridge, Cambridge University Press,

2013.

Mateer, D, Principles of microeconomics. in W W Norton, 2015.

Mcclung, B, Principles of microeconomics. in , [Place of publication not identified], Kendall

Hunt, 2015.

Pepall, L, Microeconomics for dummies. in , Hoboken, John wiley, 2016.

popularmechanics.com, "Airbus or Dreamliner: Which Passenger Plane Will You Fly?.".

in Popular Mechanics, , 2010, <https://www.popularmechanics.com/flight/a5819/airbus-vs-

boeing-battle-for-air-space/> [accessed 5 May 2019].

Vohra, R, & L Krishnamurthi, Principles of pricing. in , Cambridge, Cambridge University

Press, 2013.

Wang, S, "General Equilibrium vs. General Nash Equilibrium.". in SSRN Electronic Journal, ,

2018.

References list

Antoniou, J, & A Pitsillides, Game theory in communication networks. in , Boca Raton, CRC

Press, 2013.

Frank, R, & Jennings., Principles Of Microeconomics. in , North Ryde, McGraw-Hill Education,

2015.

Mankiw, N, Principles of microeconomics. in , Stamford, CT, Cengage Learning, 2015.

Maschler, M, E Solan, & S Zamir, Game Theory. in , Cambridge, Cambridge University Press,

2013.

Mateer, D, Principles of microeconomics. in W W Norton, 2015.

Mcclung, B, Principles of microeconomics. in , [Place of publication not identified], Kendall

Hunt, 2015.

Pepall, L, Microeconomics for dummies. in , Hoboken, John wiley, 2016.

popularmechanics.com, "Airbus or Dreamliner: Which Passenger Plane Will You Fly?.".

in Popular Mechanics, , 2010, <https://www.popularmechanics.com/flight/a5819/airbus-vs-

boeing-battle-for-air-space/> [accessed 5 May 2019].

Vohra, R, & L Krishnamurthi, Principles of pricing. in , Cambridge, Cambridge University

Press, 2013.

Wang, S, "General Equilibrium vs. General Nash Equilibrium.". in SSRN Electronic Journal, ,

2018.

1 out of 11

Related Documents

Your All-in-One AI-Powered Toolkit for Academic Success.

+13062052269

info@desklib.com

Available 24*7 on WhatsApp / Email

![[object Object]](/_next/static/media/star-bottom.7253800d.svg)

Unlock your academic potential

Copyright © 2020–2026 A2Z Services. All Rights Reserved. Developed and managed by ZUCOL.