Economics Report: Comparative Analysis of Financial Markets

VerifiedAdded on 2022/10/11

|13

|2492

|17

Report

AI Summary

This economics report presents a detailed analysis of the AUD/USD currency pair, Bitcoin, and coal prices over a two-year period. It begins by visualizing the continuously compounded returns of AUD/USD and examining its distributional features, including skewness and kurtosis, in relation to a normal distribution. The report then assesses the volatility of the currency pair and projects its directional movement using statistical methods. A comparative analysis of volatility and return distribution is conducted between AUD/USD and Bitcoin, evaluating Bitcoin's characteristics as a legitimate currency. Finally, the report measures the correlation between AUD and coal prices, discussing the concept of commodity currencies and their economic implications, supported by relevant third-party research and data.

Running head: ECONOMICS

Economics

Name of the Student:

Name of the University:

Author’s Note:

Economics

Name of the Student:

Name of the University:

Author’s Note:

Paraphrase This Document

Need a fresh take? Get an instant paraphrase of this document with our AI Paraphraser

1ECONOMICS

Table of Contents

Question 1........................................................................................................................................2

Question 2........................................................................................................................................3

Question 3........................................................................................................................................5

Question 4........................................................................................................................................6

Question 5........................................................................................................................................7

Question 6........................................................................................................................................7

References......................................................................................................................................11

Table of Contents

Question 1........................................................................................................................................2

Question 2........................................................................................................................................3

Question 3........................................................................................................................................5

Question 4........................................................................................................................................6

Question 5........................................................................................................................................7

Question 6........................................................................................................................................7

References......................................................................................................................................11

2ECONOMICS

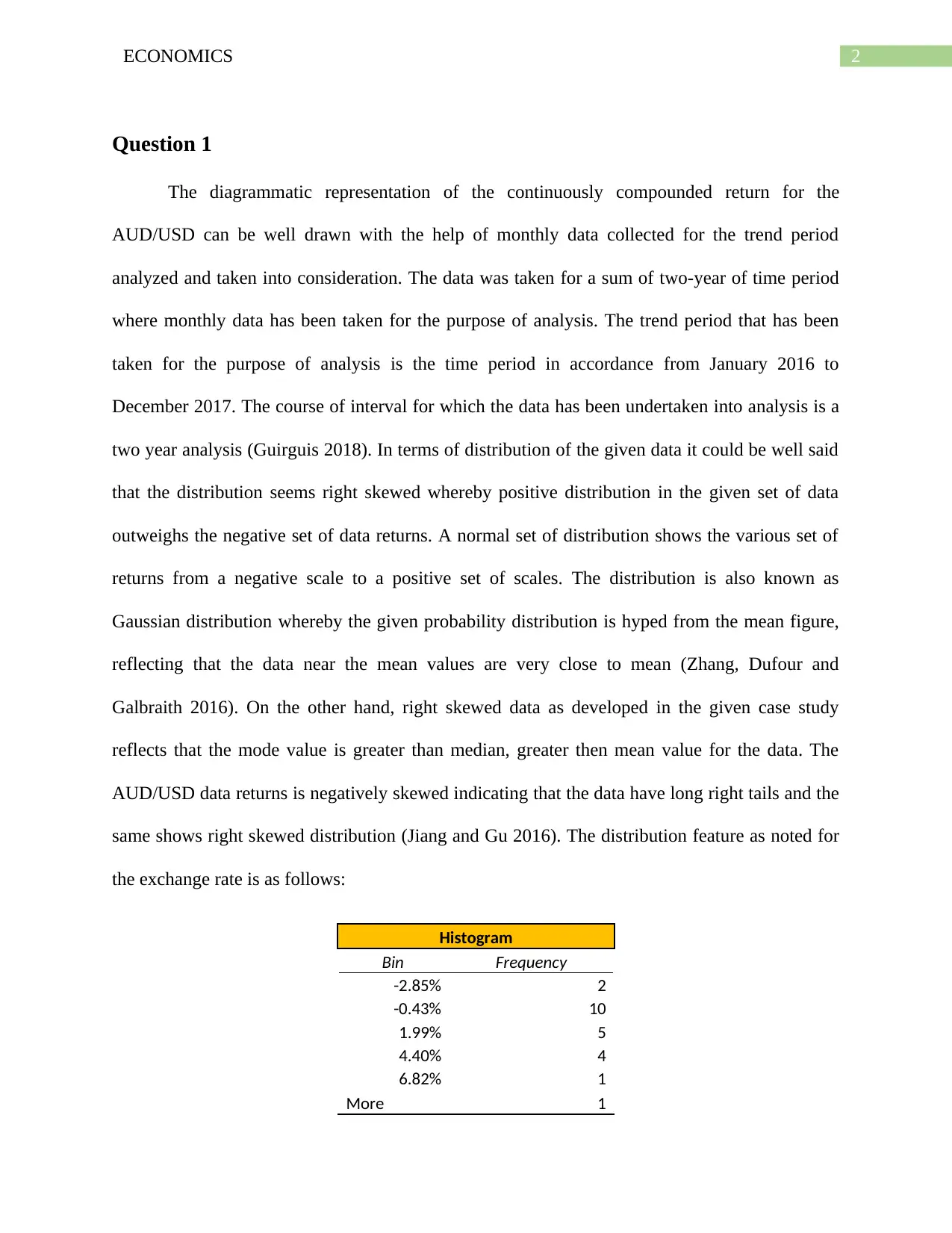

Question 1

The diagrammatic representation of the continuously compounded return for the

AUD/USD can be well drawn with the help of monthly data collected for the trend period

analyzed and taken into consideration. The data was taken for a sum of two-year of time period

where monthly data has been taken for the purpose of analysis. The trend period that has been

taken for the purpose of analysis is the time period in accordance from January 2016 to

December 2017. The course of interval for which the data has been undertaken into analysis is a

two year analysis (Guirguis 2018). In terms of distribution of the given data it could be well said

that the distribution seems right skewed whereby positive distribution in the given set of data

outweighs the negative set of data returns. A normal set of distribution shows the various set of

returns from a negative scale to a positive set of scales. The distribution is also known as

Gaussian distribution whereby the given probability distribution is hyped from the mean figure,

reflecting that the data near the mean values are very close to mean (Zhang, Dufour and

Galbraith 2016). On the other hand, right skewed data as developed in the given case study

reflects that the mode value is greater than median, greater then mean value for the data. The

AUD/USD data returns is negatively skewed indicating that the data have long right tails and the

same shows right skewed distribution (Jiang and Gu 2016). The distribution feature as noted for

the exchange rate is as follows:

Histogram

Bin Frequency

-2.85% 2

-0.43% 10

1.99% 5

4.40% 4

6.82% 1

More 1

Question 1

The diagrammatic representation of the continuously compounded return for the

AUD/USD can be well drawn with the help of monthly data collected for the trend period

analyzed and taken into consideration. The data was taken for a sum of two-year of time period

where monthly data has been taken for the purpose of analysis. The trend period that has been

taken for the purpose of analysis is the time period in accordance from January 2016 to

December 2017. The course of interval for which the data has been undertaken into analysis is a

two year analysis (Guirguis 2018). In terms of distribution of the given data it could be well said

that the distribution seems right skewed whereby positive distribution in the given set of data

outweighs the negative set of data returns. A normal set of distribution shows the various set of

returns from a negative scale to a positive set of scales. The distribution is also known as

Gaussian distribution whereby the given probability distribution is hyped from the mean figure,

reflecting that the data near the mean values are very close to mean (Zhang, Dufour and

Galbraith 2016). On the other hand, right skewed data as developed in the given case study

reflects that the mode value is greater than median, greater then mean value for the data. The

AUD/USD data returns is negatively skewed indicating that the data have long right tails and the

same shows right skewed distribution (Jiang and Gu 2016). The distribution feature as noted for

the exchange rate is as follows:

Histogram

Bin Frequency

-2.85% 2

-0.43% 10

1.99% 5

4.40% 4

6.82% 1

More 1

⊘ This is a preview!⊘

Do you want full access?

Subscribe today to unlock all pages.

Trusted by 1+ million students worldwide

3ECONOMICS

-2.85% -0.43% 1.99% 4.40% 6.82% More

0

2

4

6

8

10

12

Histogram

Frequency

Polynomial (Frequency)

Bin

Frequency

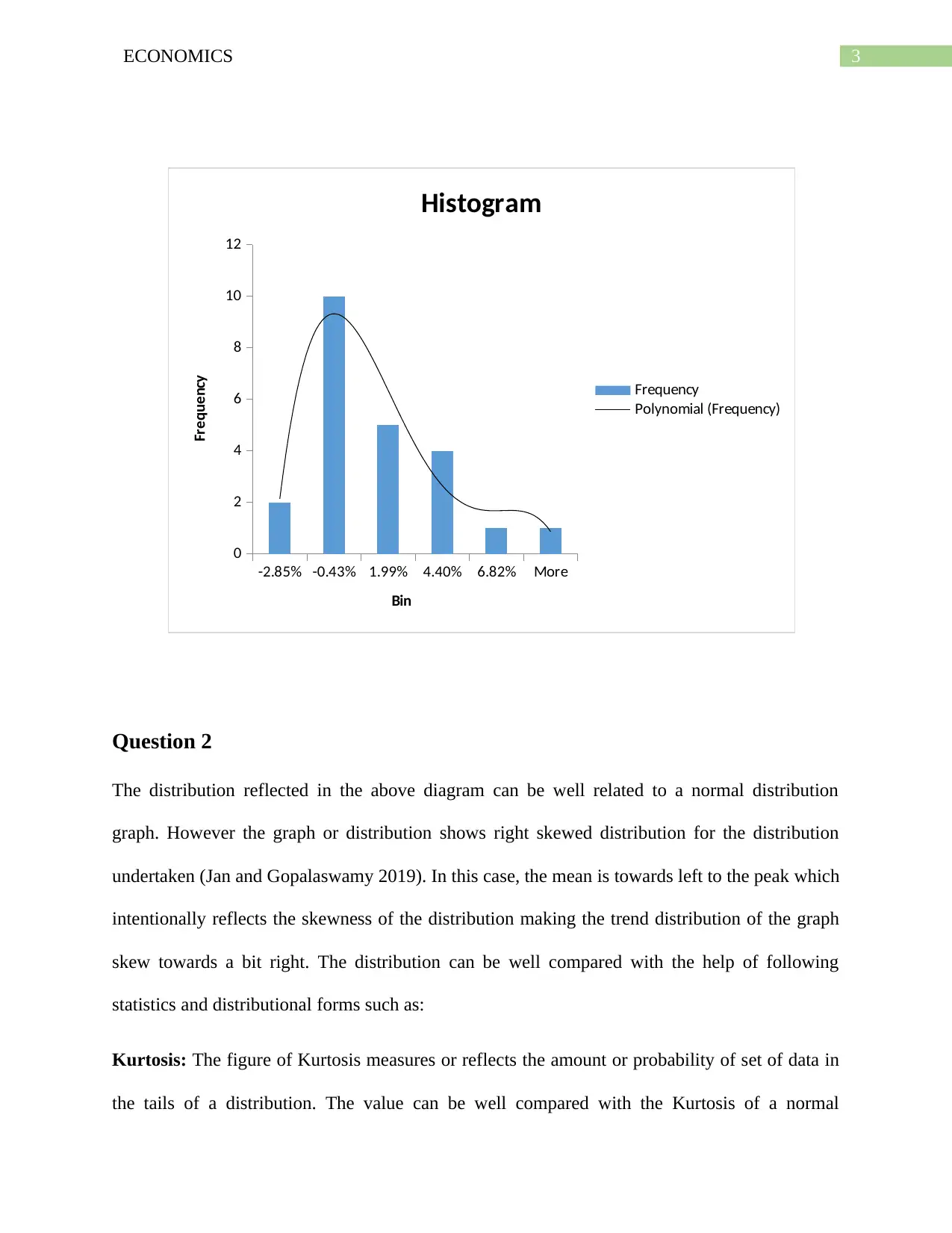

Question 2

The distribution reflected in the above diagram can be well related to a normal distribution

graph. However the graph or distribution shows right skewed distribution for the distribution

undertaken (Jan and Gopalaswamy 2019). In this case, the mean is towards left to the peak which

intentionally reflects the skewness of the distribution making the trend distribution of the graph

skew towards a bit right. The distribution can be well compared with the help of following

statistics and distributional forms such as:

Kurtosis: The figure of Kurtosis measures or reflects the amount or probability of set of data in

the tails of a distribution. The value can be well compared with the Kurtosis of a normal

-2.85% -0.43% 1.99% 4.40% 6.82% More

0

2

4

6

8

10

12

Histogram

Frequency

Polynomial (Frequency)

Bin

Frequency

Question 2

The distribution reflected in the above diagram can be well related to a normal distribution

graph. However the graph or distribution shows right skewed distribution for the distribution

undertaken (Jan and Gopalaswamy 2019). In this case, the mean is towards left to the peak which

intentionally reflects the skewness of the distribution making the trend distribution of the graph

skew towards a bit right. The distribution can be well compared with the help of following

statistics and distributional forms such as:

Kurtosis: The figure of Kurtosis measures or reflects the amount or probability of set of data in

the tails of a distribution. The value can be well compared with the Kurtosis of a normal

Paraphrase This Document

Need a fresh take? Get an instant paraphrase of this document with our AI Paraphraser

4ECONOMICS

distribution which has been equal to 3 (Jammazi Lahiani and Nguyen 2015). If the figure

determined for Kurtosis is greater than 3, then the data set can be said to have a heavier tails

other than a normal distributions. In the case of data evaluated here the value of Kurtosis

determined was around 0.21 and the same says that the value is comparatively less in the tails of

the distributions drawn. The Kurtosis figure here is very low which shows that the tail risk is

comparatively lower for the data set of distributions analyzed. The median and mode figures are

comparatively higher in this set of data.

Skewness: In the theory of probability it can be well said that the skewness is a measure of

asymmetry of probability distribution of a real valued random variable in accordance with the

mean value. The value of skewness can be positive, negative and the same even can be

undefined. If the level of skewness in the set of data undertaken is less than -1 or greater than 1,

the distribution analyzed can be said to be highly skewed. If the level of skewness is between -1

and -0.5 or between 0.5 and 1, the distribution can be well described as moderately skewed. The

data analyzed shows a moderate skewed distribution for the data as the skewness was around

0.54.

The results of descriptive set of data analyzed for the exchange rate is as follows:

Column1

Mean 0.004592858

Standard Error 0.006015026

Median -0.006997376

Mode #N/A

Standard Deviation 0.028847049

Sample Variance 0.000832152

Kurtosis 0.021888734

Skewness 0.543716568

Range 0.12091367

Minimum -0.048665001

distribution which has been equal to 3 (Jammazi Lahiani and Nguyen 2015). If the figure

determined for Kurtosis is greater than 3, then the data set can be said to have a heavier tails

other than a normal distributions. In the case of data evaluated here the value of Kurtosis

determined was around 0.21 and the same says that the value is comparatively less in the tails of

the distributions drawn. The Kurtosis figure here is very low which shows that the tail risk is

comparatively lower for the data set of distributions analyzed. The median and mode figures are

comparatively higher in this set of data.

Skewness: In the theory of probability it can be well said that the skewness is a measure of

asymmetry of probability distribution of a real valued random variable in accordance with the

mean value. The value of skewness can be positive, negative and the same even can be

undefined. If the level of skewness in the set of data undertaken is less than -1 or greater than 1,

the distribution analyzed can be said to be highly skewed. If the level of skewness is between -1

and -0.5 or between 0.5 and 1, the distribution can be well described as moderately skewed. The

data analyzed shows a moderate skewed distribution for the data as the skewness was around

0.54.

The results of descriptive set of data analyzed for the exchange rate is as follows:

Column1

Mean 0.004592858

Standard Error 0.006015026

Median -0.006997376

Mode #N/A

Standard Deviation 0.028847049

Sample Variance 0.000832152

Kurtosis 0.021888734

Skewness 0.543716568

Range 0.12091367

Minimum -0.048665001

5ECONOMICS

Maximum 0.07224867

Sum 0.105635731

Count 23

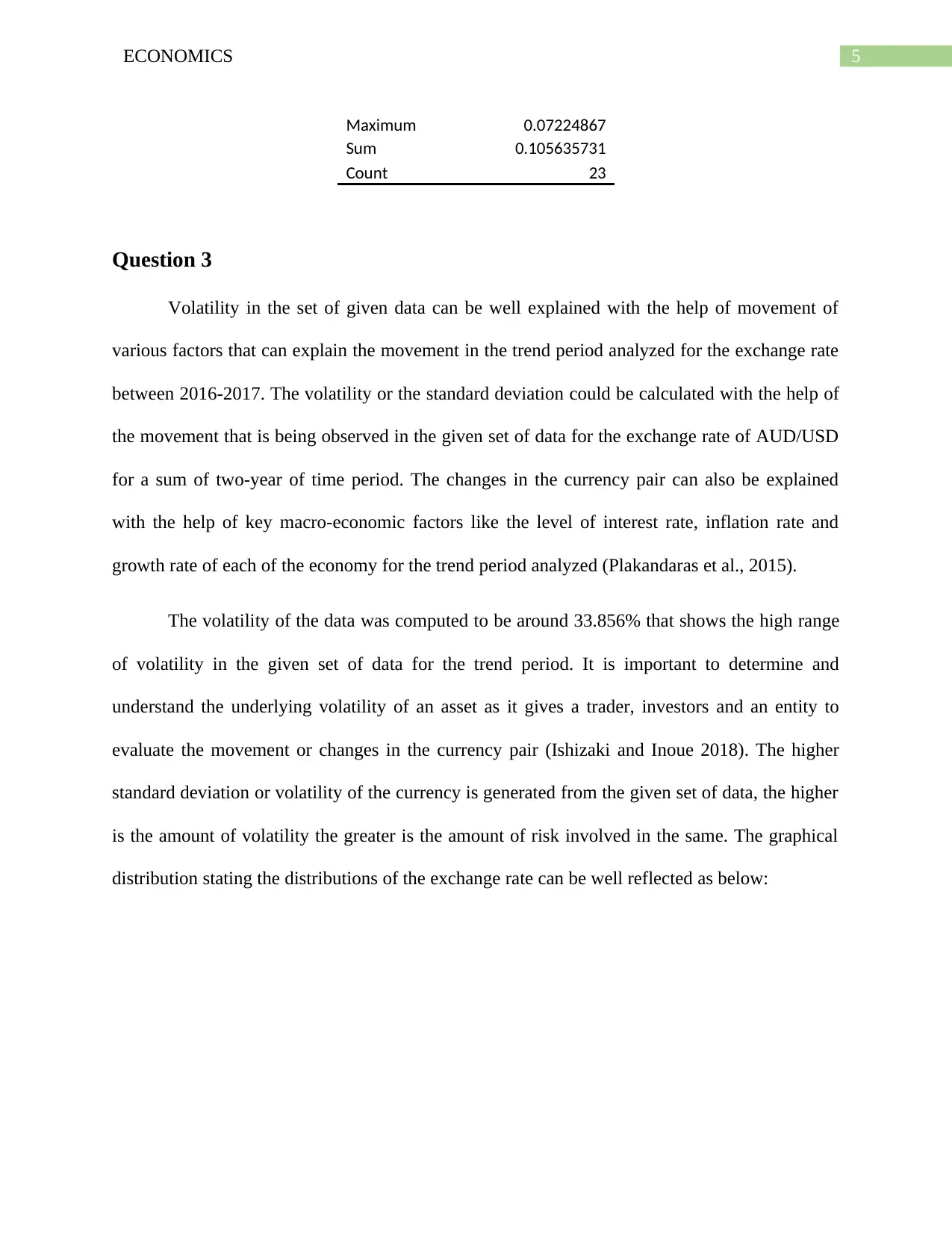

Question 3

Volatility in the set of given data can be well explained with the help of movement of

various factors that can explain the movement in the trend period analyzed for the exchange rate

between 2016-2017. The volatility or the standard deviation could be calculated with the help of

the movement that is being observed in the given set of data for the exchange rate of AUD/USD

for a sum of two-year of time period. The changes in the currency pair can also be explained

with the help of key macro-economic factors like the level of interest rate, inflation rate and

growth rate of each of the economy for the trend period analyzed (Plakandaras et al., 2015).

The volatility of the data was computed to be around 33.856% that shows the high range

of volatility in the given set of data for the trend period. It is important to determine and

understand the underlying volatility of an asset as it gives a trader, investors and an entity to

evaluate the movement or changes in the currency pair (Ishizaki and Inoue 2018). The higher

standard deviation or volatility of the currency is generated from the given set of data, the higher

is the amount of volatility the greater is the amount of risk involved in the same. The graphical

distribution stating the distributions of the exchange rate can be well reflected as below:

Maximum 0.07224867

Sum 0.105635731

Count 23

Question 3

Volatility in the set of given data can be well explained with the help of movement of

various factors that can explain the movement in the trend period analyzed for the exchange rate

between 2016-2017. The volatility or the standard deviation could be calculated with the help of

the movement that is being observed in the given set of data for the exchange rate of AUD/USD

for a sum of two-year of time period. The changes in the currency pair can also be explained

with the help of key macro-economic factors like the level of interest rate, inflation rate and

growth rate of each of the economy for the trend period analyzed (Plakandaras et al., 2015).

The volatility of the data was computed to be around 33.856% that shows the high range

of volatility in the given set of data for the trend period. It is important to determine and

understand the underlying volatility of an asset as it gives a trader, investors and an entity to

evaluate the movement or changes in the currency pair (Ishizaki and Inoue 2018). The higher

standard deviation or volatility of the currency is generated from the given set of data, the higher

is the amount of volatility the greater is the amount of risk involved in the same. The graphical

distribution stating the distributions of the exchange rate can be well reflected as below:

⊘ This is a preview!⊘

Do you want full access?

Subscribe today to unlock all pages.

Trusted by 1+ million students worldwide

6ECONOMICS

17-Jan

1-Feb

16-Feb

3-Mar

18-Mar

2-Apr

17-Apr

2-May

17-May

1-Jun

16-Jun

1-Jul

16-Jul

31-Jul

15-Aug

30-Aug

14-Sep

29-Sep

14-Oct

29-Oct

13-Nov

28-Nov

13-Dec

-6.00%

-4.00%

-2.00%

0.00%

2.00%

4.00%

6.00%

8.00%

AUD/USD Return (%)

Question 4

Assessment of the directional movement in the trend period can be analyzed or studies

with the help of the previous set of data that can explain the movement in the data due to a

numerous macro and as well as micro factors that would have affected the changes in the defined

time period. It is most likely assumed that the movement between these set of data would be

done accordingly with the help of past trend shown by the company (Lee, Wang and Xie 2018).

In terms of continuous compounded return the set of currency pair has reflected about 5.51%

changes on a continuous compounded data period for the sum of two-year time period analyzed

for the AUD/USD Currency. For the next set of time period it is expected that the currency pair

would be moving by around 33.856% that is the actual movement captured through the past data.

However, it is equally important that macro-economic factors like the level of interest rate,

inflation rate and growth rate of each of the economy can also play a substantial role. On the

other hand, micro factors including demand and supply of currency pairs which in turn depends

on various macro plus business factors in an economy can also play a substantial role in the

overall movement of currency pair in the next course of time period (Beckmann and Czudaj

2017).

17-Jan

1-Feb

16-Feb

3-Mar

18-Mar

2-Apr

17-Apr

2-May

17-May

1-Jun

16-Jun

1-Jul

16-Jul

31-Jul

15-Aug

30-Aug

14-Sep

29-Sep

14-Oct

29-Oct

13-Nov

28-Nov

13-Dec

-6.00%

-4.00%

-2.00%

0.00%

2.00%

4.00%

6.00%

8.00%

AUD/USD Return (%)

Question 4

Assessment of the directional movement in the trend period can be analyzed or studies

with the help of the previous set of data that can explain the movement in the data due to a

numerous macro and as well as micro factors that would have affected the changes in the defined

time period. It is most likely assumed that the movement between these set of data would be

done accordingly with the help of past trend shown by the company (Lee, Wang and Xie 2018).

In terms of continuous compounded return the set of currency pair has reflected about 5.51%

changes on a continuous compounded data period for the sum of two-year time period analyzed

for the AUD/USD Currency. For the next set of time period it is expected that the currency pair

would be moving by around 33.856% that is the actual movement captured through the past data.

However, it is equally important that macro-economic factors like the level of interest rate,

inflation rate and growth rate of each of the economy can also play a substantial role. On the

other hand, micro factors including demand and supply of currency pairs which in turn depends

on various macro plus business factors in an economy can also play a substantial role in the

overall movement of currency pair in the next course of time period (Beckmann and Czudaj

2017).

Paraphrase This Document

Need a fresh take? Get an instant paraphrase of this document with our AI Paraphraser

7ECONOMICS

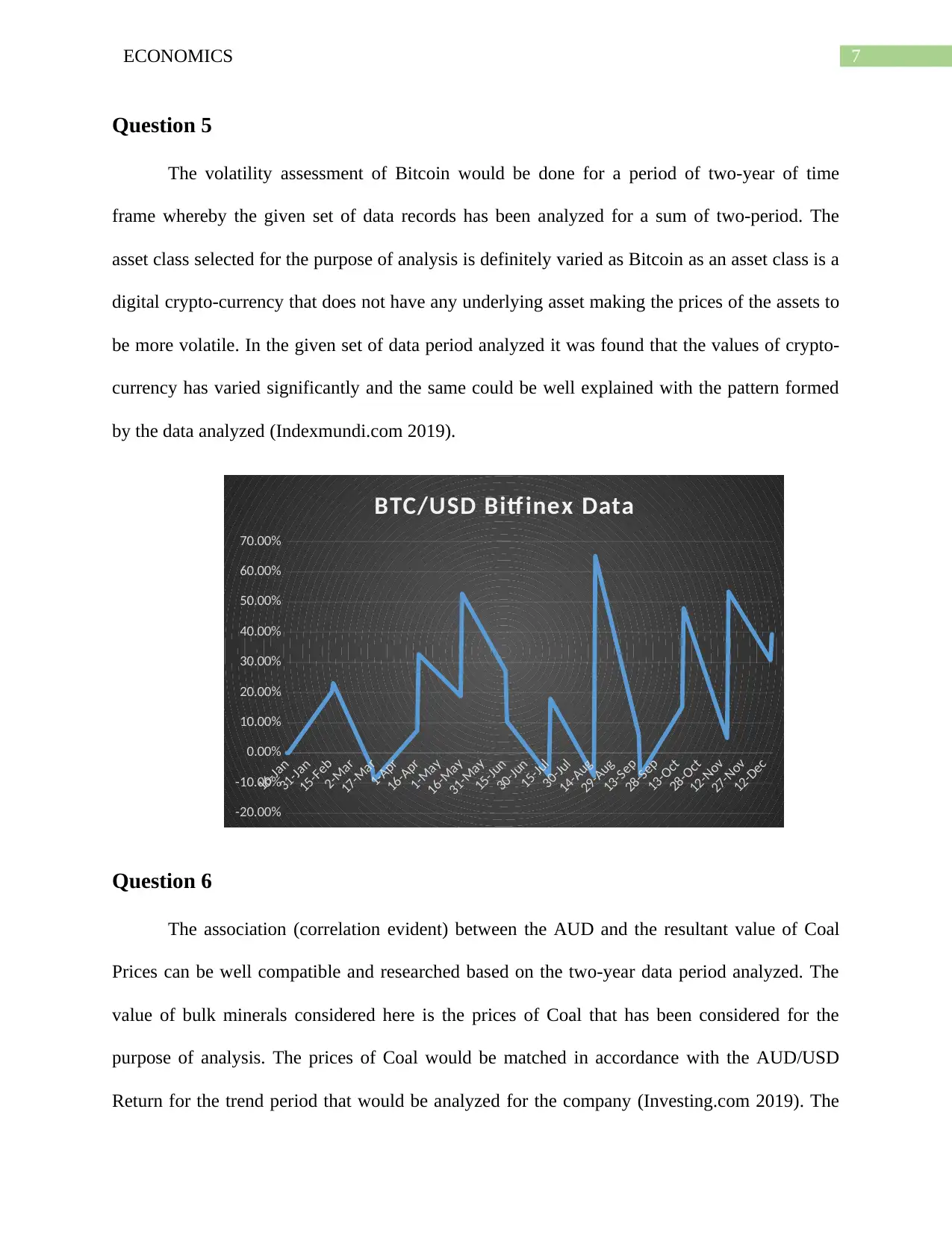

Question 5

The volatility assessment of Bitcoin would be done for a period of two-year of time

frame whereby the given set of data records has been analyzed for a sum of two-period. The

asset class selected for the purpose of analysis is definitely varied as Bitcoin as an asset class is a

digital crypto-currency that does not have any underlying asset making the prices of the assets to

be more volatile. In the given set of data period analyzed it was found that the values of crypto-

currency has varied significantly and the same could be well explained with the pattern formed

by the data analyzed (Indexmundi.com 2019).

16-Jan

31-Jan

15-Feb

2-Mar

17-Mar

1-Apr

16-Apr

1-May

16-May

31-May

15-Jun

30-Jun

15-Jul

30-Jul

14-Aug

29-Aug

13-Sep

28-Sep

13-Oct

28-Oct

12-Nov

27-Nov

12-Dec

-20.00%

-10.00%

0.00%

10.00%

20.00%

30.00%

40.00%

50.00%

60.00%

70.00%

BTC/USD Bitf inex Data

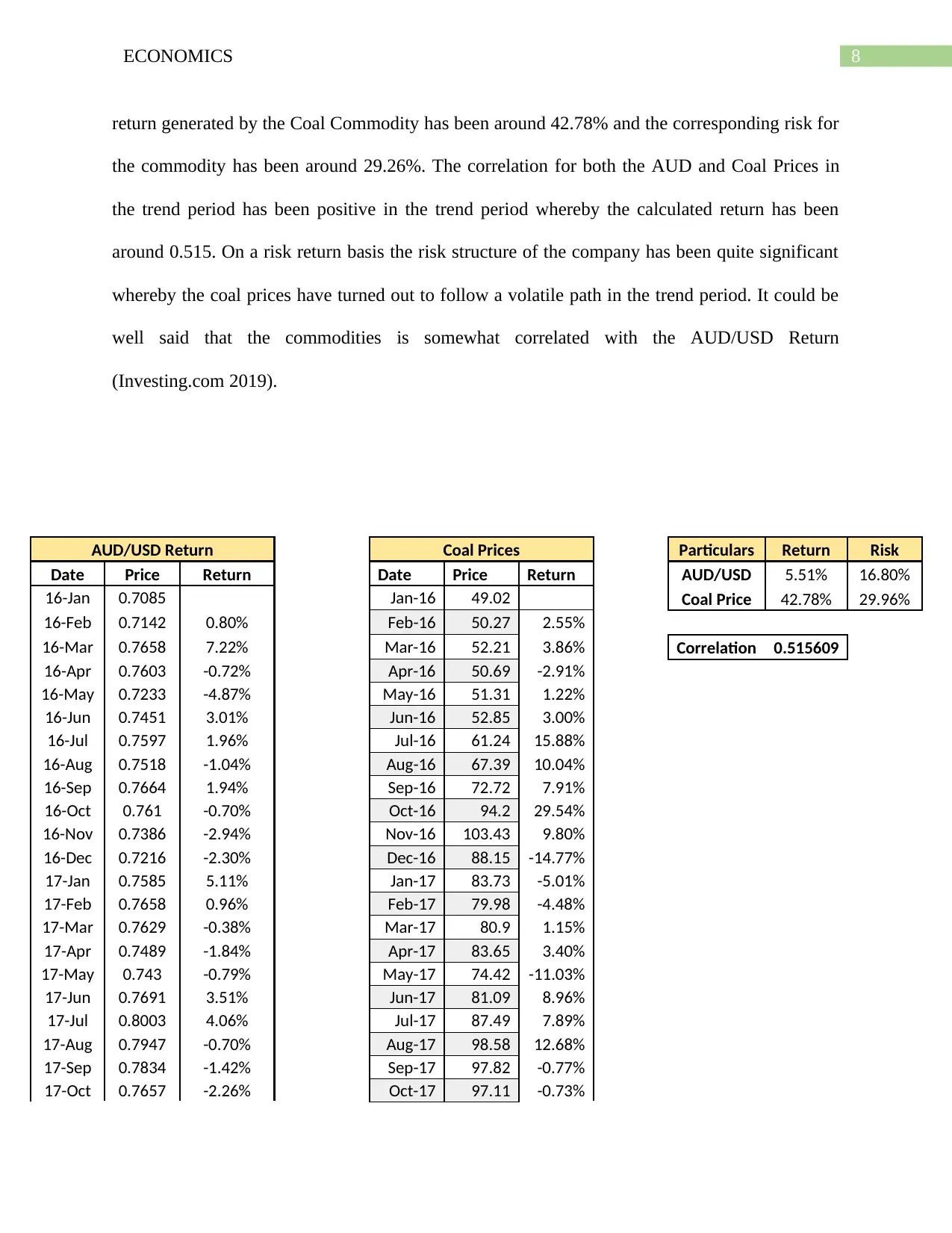

Question 6

The association (correlation evident) between the AUD and the resultant value of Coal

Prices can be well compatible and researched based on the two-year data period analyzed. The

value of bulk minerals considered here is the prices of Coal that has been considered for the

purpose of analysis. The prices of Coal would be matched in accordance with the AUD/USD

Return for the trend period that would be analyzed for the company (Investing.com 2019). The

Question 5

The volatility assessment of Bitcoin would be done for a period of two-year of time

frame whereby the given set of data records has been analyzed for a sum of two-period. The

asset class selected for the purpose of analysis is definitely varied as Bitcoin as an asset class is a

digital crypto-currency that does not have any underlying asset making the prices of the assets to

be more volatile. In the given set of data period analyzed it was found that the values of crypto-

currency has varied significantly and the same could be well explained with the pattern formed

by the data analyzed (Indexmundi.com 2019).

16-Jan

31-Jan

15-Feb

2-Mar

17-Mar

1-Apr

16-Apr

1-May

16-May

31-May

15-Jun

30-Jun

15-Jul

30-Jul

14-Aug

29-Aug

13-Sep

28-Sep

13-Oct

28-Oct

12-Nov

27-Nov

12-Dec

-20.00%

-10.00%

0.00%

10.00%

20.00%

30.00%

40.00%

50.00%

60.00%

70.00%

BTC/USD Bitf inex Data

Question 6

The association (correlation evident) between the AUD and the resultant value of Coal

Prices can be well compatible and researched based on the two-year data period analyzed. The

value of bulk minerals considered here is the prices of Coal that has been considered for the

purpose of analysis. The prices of Coal would be matched in accordance with the AUD/USD

Return for the trend period that would be analyzed for the company (Investing.com 2019). The

8ECONOMICS

return generated by the Coal Commodity has been around 42.78% and the corresponding risk for

the commodity has been around 29.26%. The correlation for both the AUD and Coal Prices in

the trend period has been positive in the trend period whereby the calculated return has been

around 0.515. On a risk return basis the risk structure of the company has been quite significant

whereby the coal prices have turned out to follow a volatile path in the trend period. It could be

well said that the commodities is somewhat correlated with the AUD/USD Return

(Investing.com 2019).

AUD/USD Return Coal Prices Particulars Return Risk

Date Price Return Date Price Return AUD/USD 5.51% 16.80%

16-Jan 0.7085 Jan-16 49.02 Coal Price 42.78% 29.96%

16-Feb 0.7142 0.80% Feb-16 50.27 2.55%

16-Mar 0.7658 7.22% Mar-16 52.21 3.86% Correlation 0.515609

16-Apr 0.7603 -0.72% Apr-16 50.69 -2.91%

16-May 0.7233 -4.87% May-16 51.31 1.22%

16-Jun 0.7451 3.01% Jun-16 52.85 3.00%

16-Jul 0.7597 1.96% Jul-16 61.24 15.88%

16-Aug 0.7518 -1.04% Aug-16 67.39 10.04%

16-Sep 0.7664 1.94% Sep-16 72.72 7.91%

16-Oct 0.761 -0.70% Oct-16 94.2 29.54%

16-Nov 0.7386 -2.94% Nov-16 103.43 9.80%

16-Dec 0.7216 -2.30% Dec-16 88.15 -14.77%

17-Jan 0.7585 5.11% Jan-17 83.73 -5.01%

17-Feb 0.7658 0.96% Feb-17 79.98 -4.48%

17-Mar 0.7629 -0.38% Mar-17 80.9 1.15%

17-Apr 0.7489 -1.84% Apr-17 83.65 3.40%

17-May 0.743 -0.79% May-17 74.42 -11.03%

17-Jun 0.7691 3.51% Jun-17 81.09 8.96%

17-Jul 0.8003 4.06% Jul-17 87.49 7.89%

17-Aug 0.7947 -0.70% Aug-17 98.58 12.68%

17-Sep 0.7834 -1.42% Sep-17 97.82 -0.77%

17-Oct 0.7657 -2.26% Oct-17 97.11 -0.73%

return generated by the Coal Commodity has been around 42.78% and the corresponding risk for

the commodity has been around 29.26%. The correlation for both the AUD and Coal Prices in

the trend period has been positive in the trend period whereby the calculated return has been

around 0.515. On a risk return basis the risk structure of the company has been quite significant

whereby the coal prices have turned out to follow a volatile path in the trend period. It could be

well said that the commodities is somewhat correlated with the AUD/USD Return

(Investing.com 2019).

AUD/USD Return Coal Prices Particulars Return Risk

Date Price Return Date Price Return AUD/USD 5.51% 16.80%

16-Jan 0.7085 Jan-16 49.02 Coal Price 42.78% 29.96%

16-Feb 0.7142 0.80% Feb-16 50.27 2.55%

16-Mar 0.7658 7.22% Mar-16 52.21 3.86% Correlation 0.515609

16-Apr 0.7603 -0.72% Apr-16 50.69 -2.91%

16-May 0.7233 -4.87% May-16 51.31 1.22%

16-Jun 0.7451 3.01% Jun-16 52.85 3.00%

16-Jul 0.7597 1.96% Jul-16 61.24 15.88%

16-Aug 0.7518 -1.04% Aug-16 67.39 10.04%

16-Sep 0.7664 1.94% Sep-16 72.72 7.91%

16-Oct 0.761 -0.70% Oct-16 94.2 29.54%

16-Nov 0.7386 -2.94% Nov-16 103.43 9.80%

16-Dec 0.7216 -2.30% Dec-16 88.15 -14.77%

17-Jan 0.7585 5.11% Jan-17 83.73 -5.01%

17-Feb 0.7658 0.96% Feb-17 79.98 -4.48%

17-Mar 0.7629 -0.38% Mar-17 80.9 1.15%

17-Apr 0.7489 -1.84% Apr-17 83.65 3.40%

17-May 0.743 -0.79% May-17 74.42 -11.03%

17-Jun 0.7691 3.51% Jun-17 81.09 8.96%

17-Jul 0.8003 4.06% Jul-17 87.49 7.89%

17-Aug 0.7947 -0.70% Aug-17 98.58 12.68%

17-Sep 0.7834 -1.42% Sep-17 97.82 -0.77%

17-Oct 0.7657 -2.26% Oct-17 97.11 -0.73%

⊘ This is a preview!⊘

Do you want full access?

Subscribe today to unlock all pages.

Trusted by 1+ million students worldwide

9ECONOMICS

17-Nov 0.7567 -1.18% Nov-17 96.64 -0.48%

17-Dec 0.7802 3.11% Dec-17 100.81 4.31%

The commodity currency name is given to some currencies whereby the same moves

with the world prices of commodity product as the country is heavily dependent on the export

and changes associated with these minerals taken into consideration. Commodities currencies are

also seen in developed economies as well like Canada and Australia. Due to the nature and effect

of the commodity currencies that are directly correlated to the value of the currency the same can

be problematic as well as an advantage to the economy. If the exports falls or rises the same

would be resulting to deflation or inflation on a respective basis. The impact of the same can be

more high when the value of currency is closely tied with the small set of commodities.

A currency that is naturally tied to the country’s major commodities can be beneficial if

the global demand for a commodity increases, that would eventually be strengthening the value

of the currency. As observed in the below figure, the demand for the Commodity Shifts Out that

is higher demand increases the price to ‘P’. The increased demand would be increasing the GDP

as the value of export would be increasing gradually:

17-Nov 0.7567 -1.18% Nov-17 96.64 -0.48%

17-Dec 0.7802 3.11% Dec-17 100.81 4.31%

The commodity currency name is given to some currencies whereby the same moves

with the world prices of commodity product as the country is heavily dependent on the export

and changes associated with these minerals taken into consideration. Commodities currencies are

also seen in developed economies as well like Canada and Australia. Due to the nature and effect

of the commodity currencies that are directly correlated to the value of the currency the same can

be problematic as well as an advantage to the economy. If the exports falls or rises the same

would be resulting to deflation or inflation on a respective basis. The impact of the same can be

more high when the value of currency is closely tied with the small set of commodities.

A currency that is naturally tied to the country’s major commodities can be beneficial if

the global demand for a commodity increases, that would eventually be strengthening the value

of the currency. As observed in the below figure, the demand for the Commodity Shifts Out that

is higher demand increases the price to ‘P’. The increased demand would be increasing the GDP

as the value of export would be increasing gradually:

Paraphrase This Document

Need a fresh take? Get an instant paraphrase of this document with our AI Paraphraser

10ECONOMICS

11ECONOMICS

References

Beckmann, J. and Czudaj, R., 2017. Exchange rate expectations since the financial crisis:

Performance evaluation and the role of monetary policy and safe haven. Journal of International

Money and Finance, 74, pp.283-300.

Guirguis, M., 2018. Application of a Log Likelihood Object In GARCH with T-distributed errors

and EGARCH With Generalised Error Distribution Model of the Spot AUD/USD Exchange Rate

Volatility. USD Exchange Rate Volatility.(September 21, 2018).

Hamilton, A., 2018. Understanding Exchange Rates and Why They Are Important| Bulletin–

December Quarter 2018. Bulletin, (December).

Indexmundi.com. (2019). Coal, Australian thermal coal - Monthly Price - Commodity Prices -

Price Charts, Data, and News - IndexMundi . [online] Available at:

https://www.indexmundi.com/commodities/?commodity=coal-australian&months=60 [Accessed

3 Aug. 2019].

Investing.com. 2019. AUD USD Historical Data - Investing.com. [online] Available at:

https://in.investing.com/currencies/aud-usd-historical-data [Accessed 2 Aug. 2019].

Investing.com. 2019. Gold Futures Historical Prices - Investing.com. [online] Available at:

https://in.investing.com/commodities/gold-historical-data [Accessed 3 Aug. 2019].

Ishizaki, R. and Inoue, M., 2018. Time-series analysis of multiple foreign exchange rates using

time-dependent pattern entropy. Physica A: Statistical Mechanics and its Applications, 490,

pp.967-974.

References

Beckmann, J. and Czudaj, R., 2017. Exchange rate expectations since the financial crisis:

Performance evaluation and the role of monetary policy and safe haven. Journal of International

Money and Finance, 74, pp.283-300.

Guirguis, M., 2018. Application of a Log Likelihood Object In GARCH with T-distributed errors

and EGARCH With Generalised Error Distribution Model of the Spot AUD/USD Exchange Rate

Volatility. USD Exchange Rate Volatility.(September 21, 2018).

Hamilton, A., 2018. Understanding Exchange Rates and Why They Are Important| Bulletin–

December Quarter 2018. Bulletin, (December).

Indexmundi.com. (2019). Coal, Australian thermal coal - Monthly Price - Commodity Prices -

Price Charts, Data, and News - IndexMundi . [online] Available at:

https://www.indexmundi.com/commodities/?commodity=coal-australian&months=60 [Accessed

3 Aug. 2019].

Investing.com. 2019. AUD USD Historical Data - Investing.com. [online] Available at:

https://in.investing.com/currencies/aud-usd-historical-data [Accessed 2 Aug. 2019].

Investing.com. 2019. Gold Futures Historical Prices - Investing.com. [online] Available at:

https://in.investing.com/commodities/gold-historical-data [Accessed 3 Aug. 2019].

Ishizaki, R. and Inoue, M., 2018. Time-series analysis of multiple foreign exchange rates using

time-dependent pattern entropy. Physica A: Statistical Mechanics and its Applications, 490,

pp.967-974.

⊘ This is a preview!⊘

Do you want full access?

Subscribe today to unlock all pages.

Trusted by 1+ million students worldwide

1 out of 13

Related Documents

Your All-in-One AI-Powered Toolkit for Academic Success.

+13062052269

info@desklib.com

Available 24*7 on WhatsApp / Email

![[object Object]](/_next/static/media/star-bottom.7253800d.svg)

Unlock your academic potential

Copyright © 2020–2026 A2Z Services. All Rights Reserved. Developed and managed by ZUCOL.