University Finance Assignment: Corporate Finance Fundamentals Analysis

VerifiedAdded on 2023/01/17

|7

|1556

|86

Homework Assignment

AI Summary

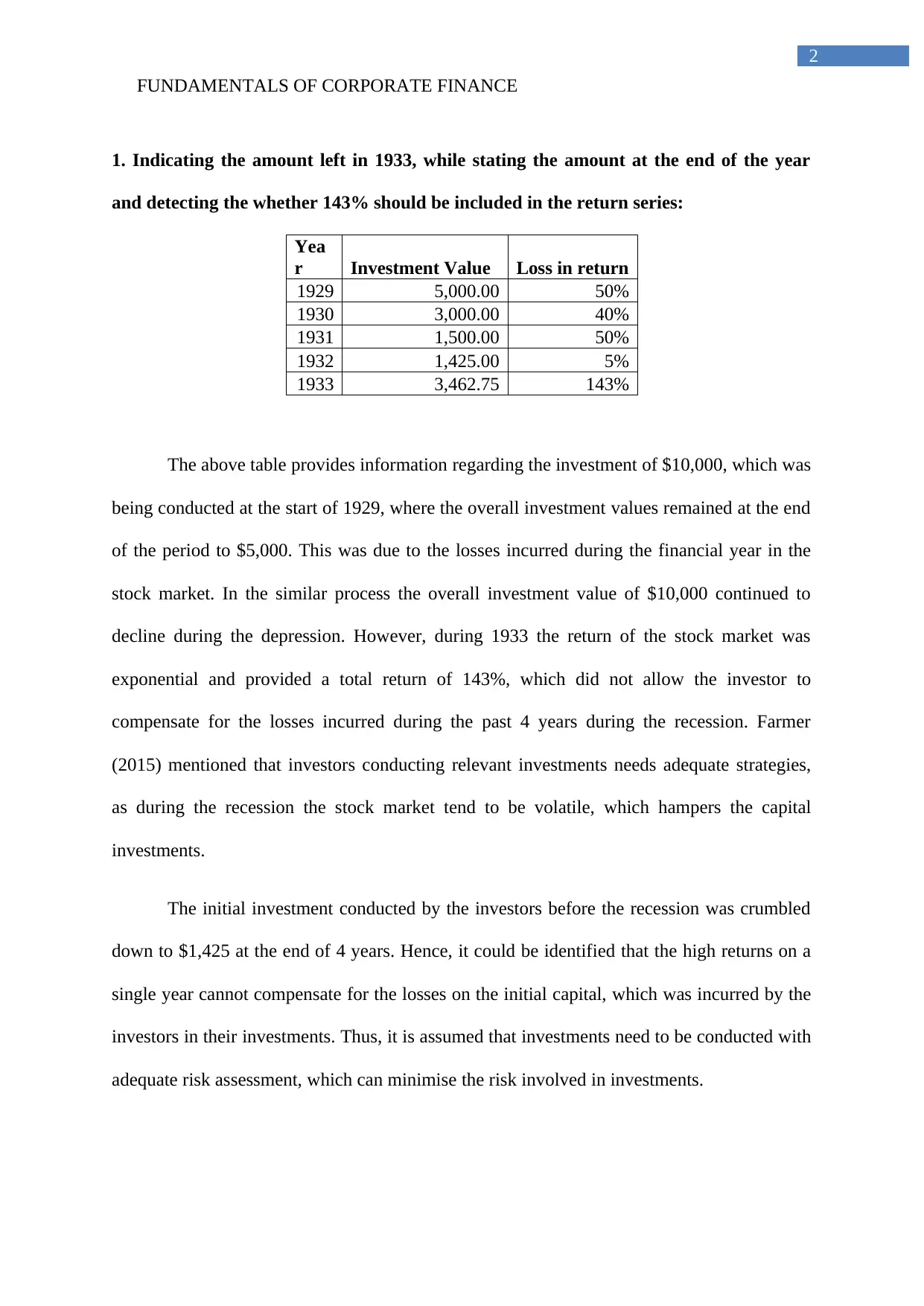

This assignment analyzes several key concepts in corporate finance. The first part involves calculating investment returns over a five-year period, including a significant return in 1933, and determining whether this should be included in the return series. The second part discusses the impact of the Euro's formation on arbitrage opportunities. The third section explores why shareholders might not prefer a residual dividend policy, even though positive NPV projects enhance shareholder wealth. Finally, the assignment examines the effects of stock splits and dividends on an investor's share ownership in SplitsVille Corp. The solution demonstrates an understanding of financial concepts such as investment valuation, currency arbitrage, dividend policy, and stock market mechanics, referencing relevant financial literature to support its analysis.

1 out of 7

Your All-in-One AI-Powered Toolkit for Academic Success.

+13062052269

info@desklib.com

Available 24*7 on WhatsApp / Email

![[object Object]](/_next/static/media/star-bottom.7253800d.svg)

Copyright © 2020–2026 A2Z Services. All Rights Reserved. Developed and managed by ZUCOL.