Analysis of Management Accounting Report for Wentworth Ltd

VerifiedAdded on 2021/01/02

|18

|5259

|92

Report

AI Summary

This report examines management accounting within the context of Wentworth Company Ltd. It explores the definition, importance, and various systems of management accounting, including cost accounting, inventory management, job costing, and price optimization. The report details the benefits of these systems and their applications in business operations. It also discusses the types of management accounting reports, such as budget reports, accounts receivable reports, inventory management reports, and financial reports, and their significance in decision-making. The report further delves into cost analysis, different types of budgeting, and the use of planning tools to address financial problems. The analysis aims to provide a comprehensive understanding of how management accounting contributes to business efficiency and financial health, offering practical insights for improving financial performance.

Management Accounting

Paraphrase This Document

Need a fresh take? Get an instant paraphrase of this document with our AI Paraphraser

Table of Contents

INTRODUCTION ..........................................................................................................................1

TASK 1............................................................................................................................................1

P1 Management accounting and requirement of its systems......................................................1

P2 Management accounting report and its importance...............................................................4

M1 Benefits of different management accounting system and its applications..........................5

D1 Management accounting system and reports is integrated within organisation....................6

TASK2............................................................................................................................................6

P3 Cost analysis with appropriate costing method.....................................................................6

M2 Different types of accounting tools and techniques..............................................................8

D2 Interpret data for a range of business activity.......................................................................8

P4 Types of budget including their advantages and disadvantages...........................................8

M3 Use of planning tools while forecasting and estimating budgets.......................................11

TASK5...........................................................................................................................................12

P5 Management accounting system helps to deal financial problems......................................12

M4 Responding of financial problems......................................................................................13

D3 Planning tools for solving financial issues..........................................................................13

CONCLUSION..............................................................................................................................14

REFERENCES .............................................................................................................................15

INTRODUCTION ..........................................................................................................................1

TASK 1............................................................................................................................................1

P1 Management accounting and requirement of its systems......................................................1

P2 Management accounting report and its importance...............................................................4

M1 Benefits of different management accounting system and its applications..........................5

D1 Management accounting system and reports is integrated within organisation....................6

TASK2............................................................................................................................................6

P3 Cost analysis with appropriate costing method.....................................................................6

M2 Different types of accounting tools and techniques..............................................................8

D2 Interpret data for a range of business activity.......................................................................8

P4 Types of budget including their advantages and disadvantages...........................................8

M3 Use of planning tools while forecasting and estimating budgets.......................................11

TASK5...........................................................................................................................................12

P5 Management accounting system helps to deal financial problems......................................12

M4 Responding of financial problems......................................................................................13

D3 Planning tools for solving financial issues..........................................................................13

CONCLUSION..............................................................................................................................14

REFERENCES .............................................................................................................................15

INTRODUCTION

The practice of preparing and presenting accounting information in report which is useful

to make policies that help management to perform and manage day to day business activity is

known as management accounting (Management accounting, 2018). It help manager of company

to execute all its function which includes planning, organising, staffing, managing and

controlling. Management accounting provide system and report gives detail information about

business operation and financial position to internal shareholder of company. In addition, it is

also known as cost accounting that is related to identify, measure, analyse, interpret and

communicate of useful financial data to manager which help them to attain organisational goal.

Manager prepare important reports to analysis and record information related to cost, expenses,

stock, business operation and to form budgets. The director of Wentworth company Ltd of UK is

considering the adoption of management accounting system so that financial position and

performance of employee, company can be improved (Dražić Lutilsky and Dragija, 2012.). Main

objective of this project report is to analyse the use of management accounting in business entity.

In this project report, management accountant trainee discussed the importance and role

of management accounting and its various system that help in increasing efficiency of business.

They adopt different costing techniques to calculate operating profit for an accounting year.

Report also shows advantages and disadvantages of various budgets and applies different

approaches to resolve financial problem.

TASK 1

P1 Management accounting and requirement of its systems.

Management accounting is a process of generating reports that may provide actual

information of business to internal stakeholder of an organisation . It is an activity of manager to

prepare and maintain reports that shows the financial wealth and performance of company during

an year. This practice basically include all fields of accounting which help in revealing

information to management about business operation metrics. Management accounting includes

the methods and concepts useful for effective planning that help in selection of best alternative

business action which further help in judgement and representation of performance of company

as well as of workers. In Wentworth company Ltd manager uses this practise to analyse the

1

The practice of preparing and presenting accounting information in report which is useful

to make policies that help management to perform and manage day to day business activity is

known as management accounting (Management accounting, 2018). It help manager of company

to execute all its function which includes planning, organising, staffing, managing and

controlling. Management accounting provide system and report gives detail information about

business operation and financial position to internal shareholder of company. In addition, it is

also known as cost accounting that is related to identify, measure, analyse, interpret and

communicate of useful financial data to manager which help them to attain organisational goal.

Manager prepare important reports to analysis and record information related to cost, expenses,

stock, business operation and to form budgets. The director of Wentworth company Ltd of UK is

considering the adoption of management accounting system so that financial position and

performance of employee, company can be improved (Dražić Lutilsky and Dragija, 2012.). Main

objective of this project report is to analyse the use of management accounting in business entity.

In this project report, management accountant trainee discussed the importance and role

of management accounting and its various system that help in increasing efficiency of business.

They adopt different costing techniques to calculate operating profit for an accounting year.

Report also shows advantages and disadvantages of various budgets and applies different

approaches to resolve financial problem.

TASK 1

P1 Management accounting and requirement of its systems.

Management accounting is a process of generating reports that may provide actual

information of business to internal stakeholder of an organisation . It is an activity of manager to

prepare and maintain reports that shows the financial wealth and performance of company during

an year. This practice basically include all fields of accounting which help in revealing

information to management about business operation metrics. Management accounting includes

the methods and concepts useful for effective planning that help in selection of best alternative

business action which further help in judgement and representation of performance of company

as well as of workers. In Wentworth company Ltd manager uses this practise to analyse the

1

⊘ This is a preview!⊘

Do you want full access?

Subscribe today to unlock all pages.

Trusted by 1+ million students worldwide

overall performance of company and make useful strategies to achieve future goal. The main role

of management accounting for company is as follows:

To help in planning: It assist in planning process as to prepare polices by forecasting

about all operation performed within Wentworth.

To Assist in organising: It aid in forming budgets so that resources and funds are

equally delegates to each department and there is proper utilization.

Help in Motivating: It tries to increase the efficiency of employee and motivates them

the help in growth of company.

To Interpret financial information: management accounting represent the data in an

perceivable and non-specialized manner that help manager to explicate financial data and

develop courses of action to make effective decision.

Distinguish between management and financial accounting.

Basis Management accounting Financial accounting

Definition The process in which

management alter reports that

indicate the presentation of an

organization. These reports are

created for internal

stakeholders to furnish them in

effective information about

functional and executional

activities that are performed

within company.

It is the practice of manager to

the formulate financial

statements such as income

statement, balance sheet and

cash flow statements.

Importance Management accounting is

used to analyse that how

business firm is performing in

economy and figure financial

position. It also aid managers

to make strategies so that plans

are made in advance for

The main objective of these

statement are to give

necessary information to

external shareholder like

customers, provider,

government and capitalist

those are interested in

2

of management accounting for company is as follows:

To help in planning: It assist in planning process as to prepare polices by forecasting

about all operation performed within Wentworth.

To Assist in organising: It aid in forming budgets so that resources and funds are

equally delegates to each department and there is proper utilization.

Help in Motivating: It tries to increase the efficiency of employee and motivates them

the help in growth of company.

To Interpret financial information: management accounting represent the data in an

perceivable and non-specialized manner that help manager to explicate financial data and

develop courses of action to make effective decision.

Distinguish between management and financial accounting.

Basis Management accounting Financial accounting

Definition The process in which

management alter reports that

indicate the presentation of an

organization. These reports are

created for internal

stakeholders to furnish them in

effective information about

functional and executional

activities that are performed

within company.

It is the practice of manager to

the formulate financial

statements such as income

statement, balance sheet and

cash flow statements.

Importance Management accounting is

used to analyse that how

business firm is performing in

economy and figure financial

position. It also aid managers

to make strategies so that plans

are made in advance for

The main objective of these

statement are to give

necessary information to

external shareholder like

customers, provider,

government and capitalist

those are interested in

2

Paraphrase This Document

Need a fresh take? Get an instant paraphrase of this document with our AI Paraphraser

possible uncertainty company to figure out

financial position in the market

Wentworth company Ltd with

help of financial accounting

they render reports that may

reflect financial status for an

accounting year.

In Wentworth company Ltd manager uses various management accounting system that

are discussed below:

Cost accounting system: According to this system manager are capable to tracks the

flow of cost and expenses continually through the different level of production or figure out total

cost involved in business operation within company. In Addition, it is a system to form

framework that company use to estimate overall cost of their product so that profitability could

be analysed and cost could be controlled. Through cost accounting system management comes to

know which product are more profitable than other. Accountant trainee follows cost accounting

system to record the exact cost incurred in distribution, sales and supply chain of goods and

services. This system, also help them to estimate total cost to be spend on different business

operation and if necessary these cost are controlled. Cost accounting system have three costing

method such as actual, normal and standard costing.

Inventory management system: This system is useful for manager as it help to record a

track of their inventory and finished goods within company. Inventories are basically of three

type such as unprocessed material, work in progress and goods ready for supply. Stock

management system help administration to get the accurate information of raw material, goods in

transit to client and finished product in warehouse (Fisher and Krumwiede, 2012). In Wentworth

company Ltd, manager with the help of this system keep detail information of total stock

available within company. They applies FIFO technique in which stock that are received first are

treated first for production.

Job costing system: This system refers to identification and measuring of overall cost

incurred on individual job to complete different activities in company. Management applies this

system to evaluate total cost spent on various job performed according to customer demands. In

Wentworth Company Ltd, management use job costing to figure out direct and indirect cost that

3

financial position in the market

Wentworth company Ltd with

help of financial accounting

they render reports that may

reflect financial status for an

accounting year.

In Wentworth company Ltd manager uses various management accounting system that

are discussed below:

Cost accounting system: According to this system manager are capable to tracks the

flow of cost and expenses continually through the different level of production or figure out total

cost involved in business operation within company. In Addition, it is a system to form

framework that company use to estimate overall cost of their product so that profitability could

be analysed and cost could be controlled. Through cost accounting system management comes to

know which product are more profitable than other. Accountant trainee follows cost accounting

system to record the exact cost incurred in distribution, sales and supply chain of goods and

services. This system, also help them to estimate total cost to be spend on different business

operation and if necessary these cost are controlled. Cost accounting system have three costing

method such as actual, normal and standard costing.

Inventory management system: This system is useful for manager as it help to record a

track of their inventory and finished goods within company. Inventories are basically of three

type such as unprocessed material, work in progress and goods ready for supply. Stock

management system help administration to get the accurate information of raw material, goods in

transit to client and finished product in warehouse (Fisher and Krumwiede, 2012). In Wentworth

company Ltd, manager with the help of this system keep detail information of total stock

available within company. They applies FIFO technique in which stock that are received first are

treated first for production.

Job costing system: This system refers to identification and measuring of overall cost

incurred on individual job to complete different activities in company. Management applies this

system to evaluate total cost spent on various job performed according to customer demands. In

Wentworth Company Ltd, management use job costing to figure out direct and indirect cost that

3

is involved in producing a product. The main benefit of this system is to get detail information

about total cost company spend on their worker for completing a project and they can control

these cost if required.

Price optimisation system: In this system companies ascertain price of product that will

not change their customer, or they should increase cost of goods in a manner that customer

temperament to pay. Business firm applies the system of price optimisation that depends on total

demand foe its goods and services, level of business rivalry and the total cost incurred on

manufacturing of product. In Wentworth company Ltd, management uses this system to

determine the suitable prices that will not effect their customer base and company meets its main

objective of maximising net profit margin. Manager uses different data in price optimisation that

includes operating cost, inventory, historic price and sales.

P2 Management accounting report and its importance.

Reports are consider to one of the useful documents for manager as it record all relevant

financial information that is further helpful in determining financial position and performance of

company. These report are then presented to stockholder and other investor to make effective

decision by analysing profitability of business operation. Management accounting report are

created to to record necessary information about the business activity of an organisation. In

Wentworth company Ltd manager prepare these report to record and measure cost involved in

business so that decision and strategies are made in order to control and reduce related expenses

that result in increasing profit margin. Basically there are different types of management

accounting report that are prepared by manager of company that are described below:

Budgets reports: These report represent the estimated output and actual performance or

income and expenses of an organisation. Budget report are mainly internal report useful for

manager to compare the estimation or budgeted prediction with actual performance achieved in

an accounting year. In Addition, this report are planned to analyse about budgeted performance

in reference to actual performance. Manager of Wentworth, prepare these report to control and

understand the cost of services that help the to estimate future expense and make effective

policies. This report also helps to analyse the financial health and provide the overview of the

activities that are performed by the company (Kuula, Putkiranta and Toivanen, 2012). Managers

may supervise earning with the help of budget reports by keeping the perfect content about the

activities that are performed.

4

about total cost company spend on their worker for completing a project and they can control

these cost if required.

Price optimisation system: In this system companies ascertain price of product that will

not change their customer, or they should increase cost of goods in a manner that customer

temperament to pay. Business firm applies the system of price optimisation that depends on total

demand foe its goods and services, level of business rivalry and the total cost incurred on

manufacturing of product. In Wentworth company Ltd, management uses this system to

determine the suitable prices that will not effect their customer base and company meets its main

objective of maximising net profit margin. Manager uses different data in price optimisation that

includes operating cost, inventory, historic price and sales.

P2 Management accounting report and its importance.

Reports are consider to one of the useful documents for manager as it record all relevant

financial information that is further helpful in determining financial position and performance of

company. These report are then presented to stockholder and other investor to make effective

decision by analysing profitability of business operation. Management accounting report are

created to to record necessary information about the business activity of an organisation. In

Wentworth company Ltd manager prepare these report to record and measure cost involved in

business so that decision and strategies are made in order to control and reduce related expenses

that result in increasing profit margin. Basically there are different types of management

accounting report that are prepared by manager of company that are described below:

Budgets reports: These report represent the estimated output and actual performance or

income and expenses of an organisation. Budget report are mainly internal report useful for

manager to compare the estimation or budgeted prediction with actual performance achieved in

an accounting year. In Addition, this report are planned to analyse about budgeted performance

in reference to actual performance. Manager of Wentworth, prepare these report to control and

understand the cost of services that help the to estimate future expense and make effective

policies. This report also helps to analyse the financial health and provide the overview of the

activities that are performed by the company (Kuula, Putkiranta and Toivanen, 2012). Managers

may supervise earning with the help of budget reports by keeping the perfect content about the

activities that are performed.

4

⊘ This is a preview!⊘

Do you want full access?

Subscribe today to unlock all pages.

Trusted by 1+ million students worldwide

Account receivable reports: According to this report company ascertain the list of

customer those have not make payment for a particular purchase. This report represent the list of

unpaid bills an invoices or unused credit memos which are arranged in date wise manner. Mainly

these report are prepared by companies that provide credit services to their buyer in order to

increase sale. These report are useful for manager as the determine exact detail of total amount

outstanding for a period and comes to know about the credit policy followed in company.

Management of Wentworth Ltd prepare maintain account reports to evaluate total money to be

recovered from debtors this help them to calculate revenue for that period. Account receivable

report helps to improve the collection process of company.

Inventory management report: These reports are prepared by management to record

the crucial data related to inventory of business firm. Due this report the demand and supply

chain are improved and there is never shortage of stock and finished goods with company.

Management of company record and keep detail information about stock available in company to

carry its business operation. In Wentworth Ltd, management keeps the particular data about

different form of inventory such as raw material, goods in progress and finished goods.

Financial reports: Mainly these report are prepared by manager to record the necessary

financial transaction so that the actual position and financial health can be determine. Manager

with the help of this report evaluate total revenue earned and expenditure incurred within an

accounting year. In Wentworth Ltd, management maintain financial report to evaluate the

position and make certain polices to increase profitability of it business operation that is also.

good for stockholder.

M1 Benefits of different management accounting system and its applications.

System Benefits

Cost accounting system: This system assist managers in evaluating those product

that are more profitable to company.

With the help of this system manager record direct costs

which are involved in producing a product.

Inventory management

system:

This system help to increase efficiency and profitability

of company by maintaining stock.

It gives the detail transparent information of stock

5

customer those have not make payment for a particular purchase. This report represent the list of

unpaid bills an invoices or unused credit memos which are arranged in date wise manner. Mainly

these report are prepared by companies that provide credit services to their buyer in order to

increase sale. These report are useful for manager as the determine exact detail of total amount

outstanding for a period and comes to know about the credit policy followed in company.

Management of Wentworth Ltd prepare maintain account reports to evaluate total money to be

recovered from debtors this help them to calculate revenue for that period. Account receivable

report helps to improve the collection process of company.

Inventory management report: These reports are prepared by management to record

the crucial data related to inventory of business firm. Due this report the demand and supply

chain are improved and there is never shortage of stock and finished goods with company.

Management of company record and keep detail information about stock available in company to

carry its business operation. In Wentworth Ltd, management keeps the particular data about

different form of inventory such as raw material, goods in progress and finished goods.

Financial reports: Mainly these report are prepared by manager to record the necessary

financial transaction so that the actual position and financial health can be determine. Manager

with the help of this report evaluate total revenue earned and expenditure incurred within an

accounting year. In Wentworth Ltd, management maintain financial report to evaluate the

position and make certain polices to increase profitability of it business operation that is also.

good for stockholder.

M1 Benefits of different management accounting system and its applications.

System Benefits

Cost accounting system: This system assist managers in evaluating those product

that are more profitable to company.

With the help of this system manager record direct costs

which are involved in producing a product.

Inventory management

system:

This system help to increase efficiency and profitability

of company by maintaining stock.

It gives the detail transparent information of stock

5

Paraphrase This Document

Need a fresh take? Get an instant paraphrase of this document with our AI Paraphraser

available in warehouse and finished good.

Job costing system:

Price optimization system:

This system help in ascertaining the overall profitability

of individual job that are employeed in production of

good (Zainun Tuanmat and Smith, 2011).

This also gives whole information of direct and indirect

cost such as labour and other overheads spend on

different jobs with Wentworth Ltd.

With this system managers determine faithful prices for

products and supply the accurate cost that not effect

customer.

D1 Management accounting system and reports is integrated within organisation.

Management accounting report and various system are useful for manager and internal

stakeholder as they evaluate and compare the overall performance and financial position of

company. These report and system are helpful to ascertain the total income earned and expenses

incurred on production process. It also gives necessary information of related cost that is spend

by companies on distribution activity, total amount outstanding from debtors, financial health

and status of company etc. With the help of account receivable report manager improve the

collection process and increase the credit policy of Wentworth Ltd. Inventory management

reports assist management to track total stock that is present within company and also improve

the supply chain.

TASK2

P3 Cost analysis with appropriate costing method.

A cost is a monetary value of money which is used to produce something and also to

deliver the services. An amount of money that the organisation utilize for the activity or to

produce the goods & services (Windolph and Moeller, 2012). It does not consider as to make

profits. It is the sum of money which is spend to produce the products. Costs are the cash

equivalents which is given for an assets. It is a monetary assets which consider all costs which is

essential to acquire an asset in a particular place and in order to use. In ACE-ALL company

apply different costing method to calculate cost that are described below:

6

Job costing system:

Price optimization system:

This system help in ascertaining the overall profitability

of individual job that are employeed in production of

good (Zainun Tuanmat and Smith, 2011).

This also gives whole information of direct and indirect

cost such as labour and other overheads spend on

different jobs with Wentworth Ltd.

With this system managers determine faithful prices for

products and supply the accurate cost that not effect

customer.

D1 Management accounting system and reports is integrated within organisation.

Management accounting report and various system are useful for manager and internal

stakeholder as they evaluate and compare the overall performance and financial position of

company. These report and system are helpful to ascertain the total income earned and expenses

incurred on production process. It also gives necessary information of related cost that is spend

by companies on distribution activity, total amount outstanding from debtors, financial health

and status of company etc. With the help of account receivable report manager improve the

collection process and increase the credit policy of Wentworth Ltd. Inventory management

reports assist management to track total stock that is present within company and also improve

the supply chain.

TASK2

P3 Cost analysis with appropriate costing method.

A cost is a monetary value of money which is used to produce something and also to

deliver the services. An amount of money that the organisation utilize for the activity or to

produce the goods & services (Windolph and Moeller, 2012). It does not consider as to make

profits. It is the sum of money which is spend to produce the products. Costs are the cash

equivalents which is given for an assets. It is a monetary assets which consider all costs which is

essential to acquire an asset in a particular place and in order to use. In ACE-ALL company

apply different costing method to calculate cost that are described below:

6

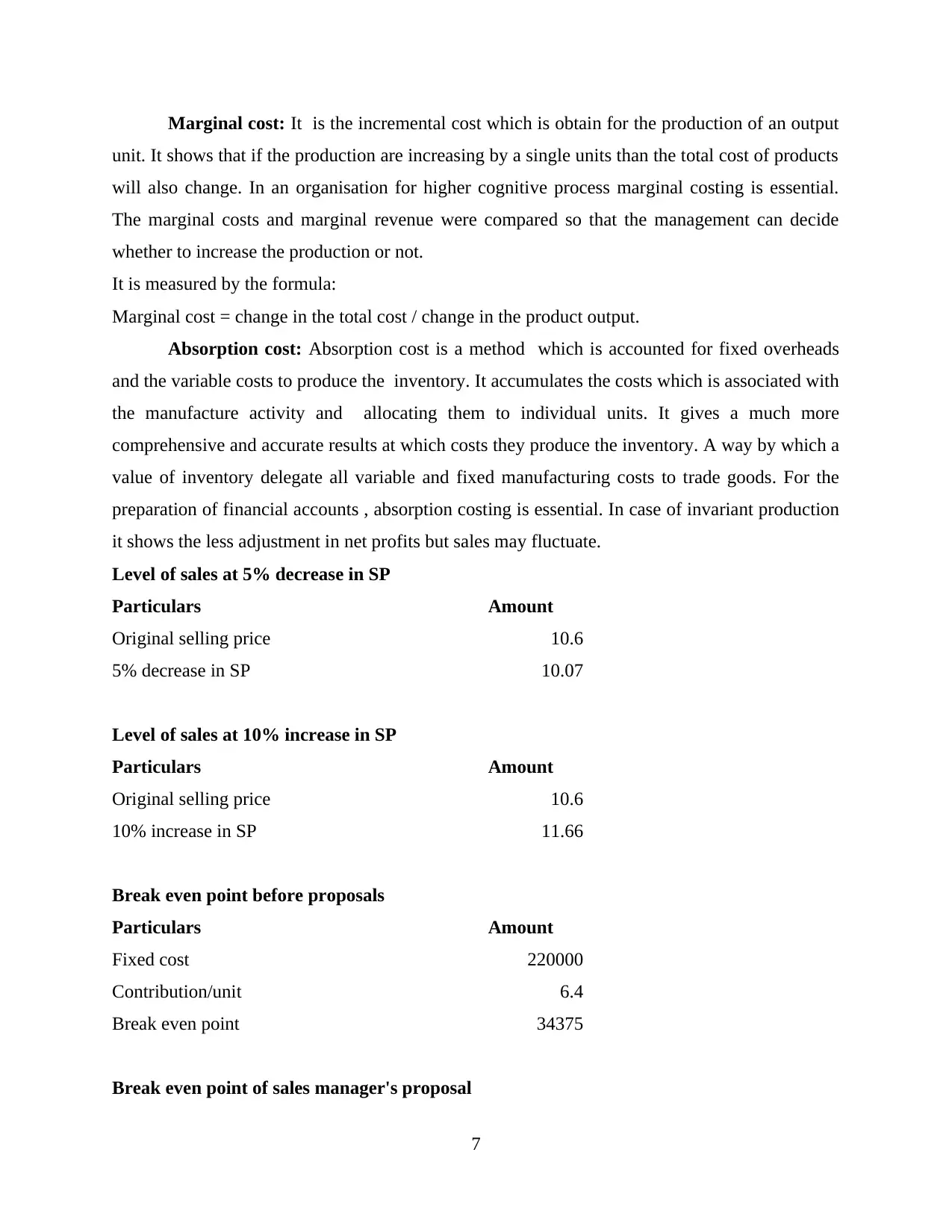

Marginal cost: It is the incremental cost which is obtain for the production of an output

unit. It shows that if the production are increasing by a single units than the total cost of products

will also change. In an organisation for higher cognitive process marginal costing is essential.

The marginal costs and marginal revenue were compared so that the management can decide

whether to increase the production or not.

It is measured by the formula:

Marginal cost = change in the total cost / change in the product output.

Absorption cost: Absorption cost is a method which is accounted for fixed overheads

and the variable costs to produce the inventory. It accumulates the costs which is associated with

the manufacture activity and allocating them to individual units. It gives a much more

comprehensive and accurate results at which costs they produce the inventory. A way by which a

value of inventory delegate all variable and fixed manufacturing costs to trade goods. For the

preparation of financial accounts , absorption costing is essential. In case of invariant production

it shows the less adjustment in net profits but sales may fluctuate.

Level of sales at 5% decrease in SP

Particulars Amount

Original selling price 10.6

5% decrease in SP 10.07

Level of sales at 10% increase in SP

Particulars Amount

Original selling price 10.6

10% increase in SP 11.66

Break even point before proposals

Particulars Amount

Fixed cost 220000

Contribution/unit 6.4

Break even point 34375

Break even point of sales manager's proposal

7

unit. It shows that if the production are increasing by a single units than the total cost of products

will also change. In an organisation for higher cognitive process marginal costing is essential.

The marginal costs and marginal revenue were compared so that the management can decide

whether to increase the production or not.

It is measured by the formula:

Marginal cost = change in the total cost / change in the product output.

Absorption cost: Absorption cost is a method which is accounted for fixed overheads

and the variable costs to produce the inventory. It accumulates the costs which is associated with

the manufacture activity and allocating them to individual units. It gives a much more

comprehensive and accurate results at which costs they produce the inventory. A way by which a

value of inventory delegate all variable and fixed manufacturing costs to trade goods. For the

preparation of financial accounts , absorption costing is essential. In case of invariant production

it shows the less adjustment in net profits but sales may fluctuate.

Level of sales at 5% decrease in SP

Particulars Amount

Original selling price 10.6

5% decrease in SP 10.07

Level of sales at 10% increase in SP

Particulars Amount

Original selling price 10.6

10% increase in SP 11.66

Break even point before proposals

Particulars Amount

Fixed cost 220000

Contribution/unit 6.4

Break even point 34375

Break even point of sales manager's proposal

7

⊘ This is a preview!⊘

Do you want full access?

Subscribe today to unlock all pages.

Trusted by 1+ million students worldwide

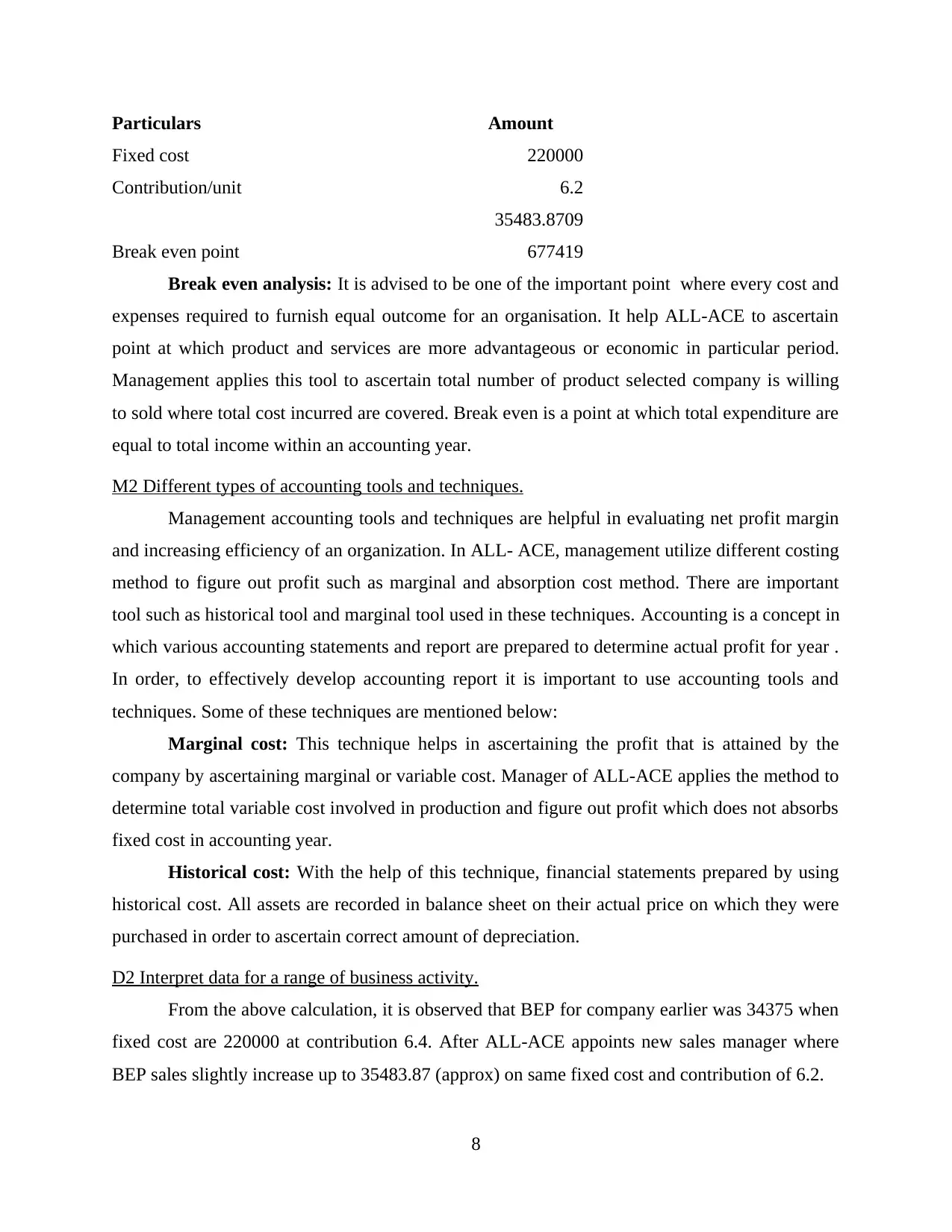

Particulars Amount

Fixed cost 220000

Contribution/unit 6.2

Break even point

35483.8709

677419

Break even analysis: It is advised to be one of the important point where every cost and

expenses required to furnish equal outcome for an organisation. It help ALL-ACE to ascertain

point at which product and services are more advantageous or economic in particular period.

Management applies this tool to ascertain total number of product selected company is willing

to sold where total cost incurred are covered. Break even is a point at which total expenditure are

equal to total income within an accounting year.

M2 Different types of accounting tools and techniques.

Management accounting tools and techniques are helpful in evaluating net profit margin

and increasing efficiency of an organization. In ALL- ACE, management utilize different costing

method to figure out profit such as marginal and absorption cost method. There are important

tool such as historical tool and marginal tool used in these techniques. Accounting is a concept in

which various accounting statements and report are prepared to determine actual profit for year .

In order, to effectively develop accounting report it is important to use accounting tools and

techniques. Some of these techniques are mentioned below:

Marginal cost: This technique helps in ascertaining the profit that is attained by the

company by ascertaining marginal or variable cost. Manager of ALL-ACE applies the method to

determine total variable cost involved in production and figure out profit which does not absorbs

fixed cost in accounting year.

Historical cost: With the help of this technique, financial statements prepared by using

historical cost. All assets are recorded in balance sheet on their actual price on which they were

purchased in order to ascertain correct amount of depreciation.

D2 Interpret data for a range of business activity.

From the above calculation, it is observed that BEP for company earlier was 34375 when

fixed cost are 220000 at contribution 6.4. After ALL-ACE appoints new sales manager where

BEP sales slightly increase up to 35483.87 (approx) on same fixed cost and contribution of 6.2.

8

Fixed cost 220000

Contribution/unit 6.2

Break even point

35483.8709

677419

Break even analysis: It is advised to be one of the important point where every cost and

expenses required to furnish equal outcome for an organisation. It help ALL-ACE to ascertain

point at which product and services are more advantageous or economic in particular period.

Management applies this tool to ascertain total number of product selected company is willing

to sold where total cost incurred are covered. Break even is a point at which total expenditure are

equal to total income within an accounting year.

M2 Different types of accounting tools and techniques.

Management accounting tools and techniques are helpful in evaluating net profit margin

and increasing efficiency of an organization. In ALL- ACE, management utilize different costing

method to figure out profit such as marginal and absorption cost method. There are important

tool such as historical tool and marginal tool used in these techniques. Accounting is a concept in

which various accounting statements and report are prepared to determine actual profit for year .

In order, to effectively develop accounting report it is important to use accounting tools and

techniques. Some of these techniques are mentioned below:

Marginal cost: This technique helps in ascertaining the profit that is attained by the

company by ascertaining marginal or variable cost. Manager of ALL-ACE applies the method to

determine total variable cost involved in production and figure out profit which does not absorbs

fixed cost in accounting year.

Historical cost: With the help of this technique, financial statements prepared by using

historical cost. All assets are recorded in balance sheet on their actual price on which they were

purchased in order to ascertain correct amount of depreciation.

D2 Interpret data for a range of business activity.

From the above calculation, it is observed that BEP for company earlier was 34375 when

fixed cost are 220000 at contribution 6.4. After ALL-ACE appoints new sales manager where

BEP sales slightly increase up to 35483.87 (approx) on same fixed cost and contribution of 6.2.

8

Paraphrase This Document

Need a fresh take? Get an instant paraphrase of this document with our AI Paraphraser

TASK 3

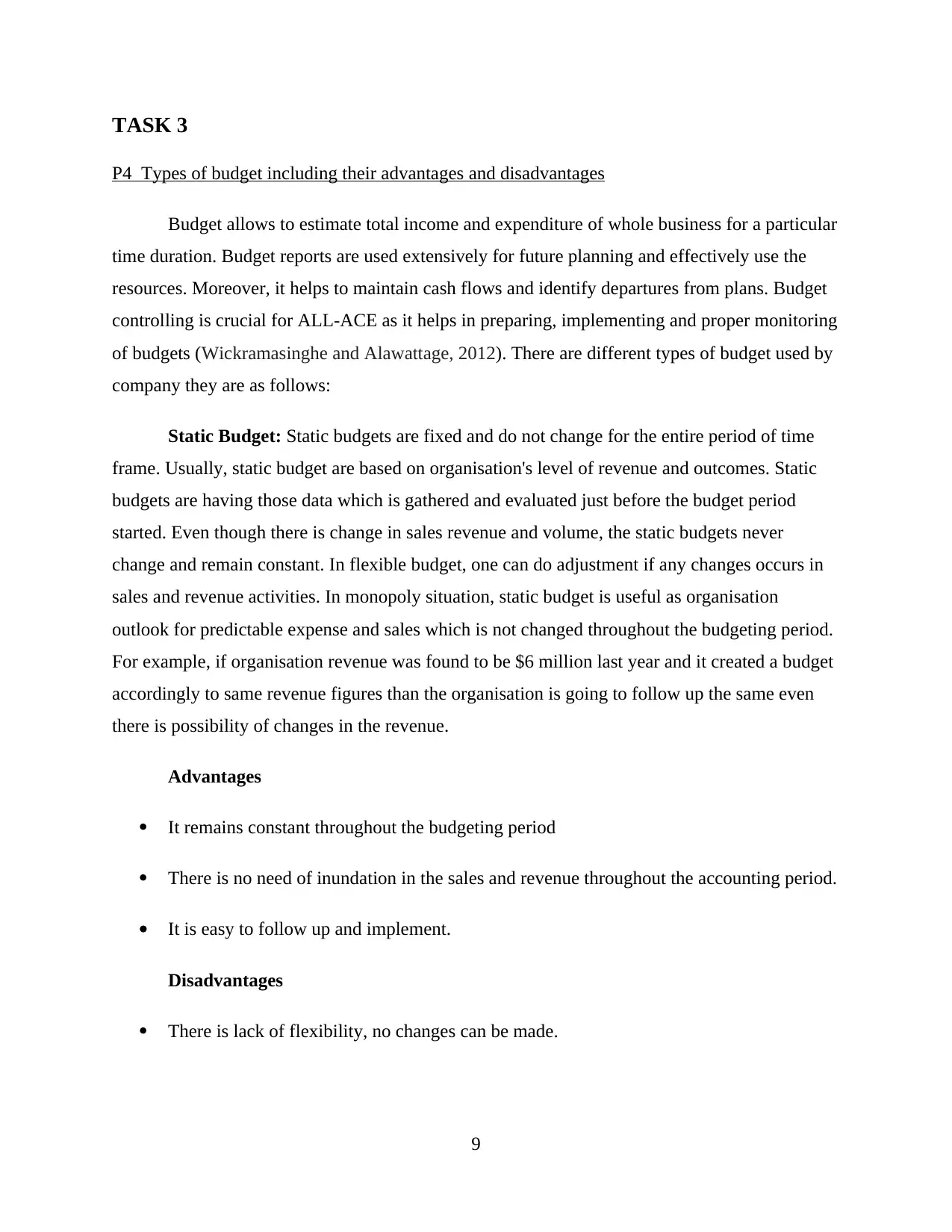

P4 Types of budget including their advantages and disadvantages

Budget allows to estimate total income and expenditure of whole business for a particular

time duration. Budget reports are used extensively for future planning and effectively use the

resources. Moreover, it helps to maintain cash flows and identify departures from plans. Budget

controlling is crucial for ALL-ACE as it helps in preparing, implementing and proper monitoring

of budgets (Wickramasinghe and Alawattage, 2012). There are different types of budget used by

company they are as follows:

Static Budget: Static budgets are fixed and do not change for the entire period of time

frame. Usually, static budget are based on organisation's level of revenue and outcomes. Static

budgets are having those data which is gathered and evaluated just before the budget period

started. Even though there is change in sales revenue and volume, the static budgets never

change and remain constant. In flexible budget, one can do adjustment if any changes occurs in

sales and revenue activities. In monopoly situation, static budget is useful as organisation

outlook for predictable expense and sales which is not changed throughout the budgeting period.

For example, if organisation revenue was found to be $6 million last year and it created a budget

accordingly to same revenue figures than the organisation is going to follow up the same even

there is possibility of changes in the revenue.

Advantages

It remains constant throughout the budgeting period

There is no need of inundation in the sales and revenue throughout the accounting period.

It is easy to follow up and implement.

Disadvantages

There is lack of flexibility, no changes can be made.

9

P4 Types of budget including their advantages and disadvantages

Budget allows to estimate total income and expenditure of whole business for a particular

time duration. Budget reports are used extensively for future planning and effectively use the

resources. Moreover, it helps to maintain cash flows and identify departures from plans. Budget

controlling is crucial for ALL-ACE as it helps in preparing, implementing and proper monitoring

of budgets (Wickramasinghe and Alawattage, 2012). There are different types of budget used by

company they are as follows:

Static Budget: Static budgets are fixed and do not change for the entire period of time

frame. Usually, static budget are based on organisation's level of revenue and outcomes. Static

budgets are having those data which is gathered and evaluated just before the budget period

started. Even though there is change in sales revenue and volume, the static budgets never

change and remain constant. In flexible budget, one can do adjustment if any changes occurs in

sales and revenue activities. In monopoly situation, static budget is useful as organisation

outlook for predictable expense and sales which is not changed throughout the budgeting period.

For example, if organisation revenue was found to be $6 million last year and it created a budget

accordingly to same revenue figures than the organisation is going to follow up the same even

there is possibility of changes in the revenue.

Advantages

It remains constant throughout the budgeting period

There is no need of inundation in the sales and revenue throughout the accounting period.

It is easy to follow up and implement.

Disadvantages

There is lack of flexibility, no changes can be made.

9

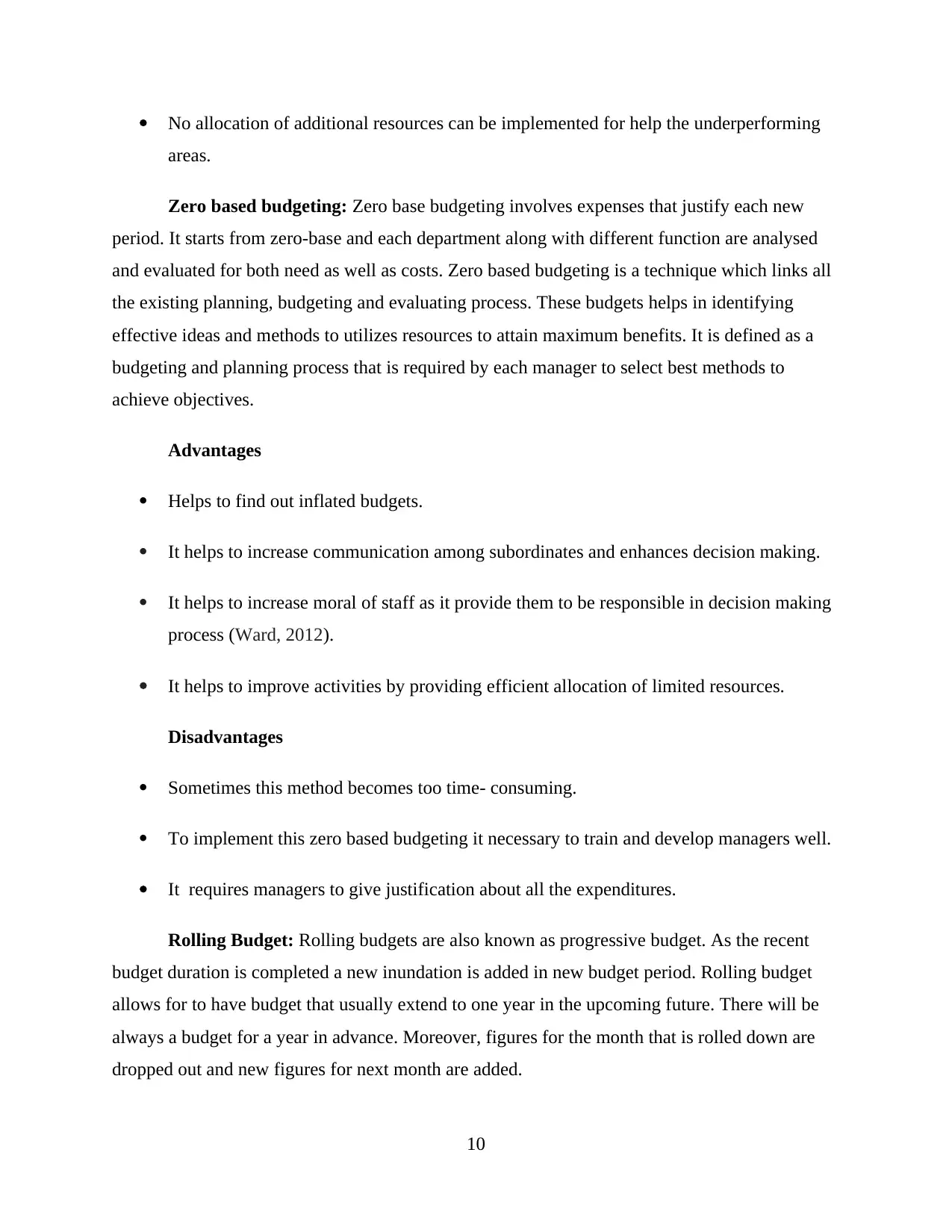

No allocation of additional resources can be implemented for help the underperforming

areas.

Zero based budgeting: Zero base budgeting involves expenses that justify each new

period. It starts from zero-base and each department along with different function are analysed

and evaluated for both need as well as costs. Zero based budgeting is a technique which links all

the existing planning, budgeting and evaluating process. These budgets helps in identifying

effective ideas and methods to utilizes resources to attain maximum benefits. It is defined as a

budgeting and planning process that is required by each manager to select best methods to

achieve objectives.

Advantages

Helps to find out inflated budgets.

It helps to increase communication among subordinates and enhances decision making.

It helps to increase moral of staff as it provide them to be responsible in decision making

process (Ward, 2012).

It helps to improve activities by providing efficient allocation of limited resources.

Disadvantages

Sometimes this method becomes too time- consuming.

To implement this zero based budgeting it necessary to train and develop managers well.

It requires managers to give justification about all the expenditures.

Rolling Budget: Rolling budgets are also known as progressive budget. As the recent

budget duration is completed a new inundation is added in new budget period. Rolling budget

allows for to have budget that usually extend to one year in the upcoming future. There will be

always a budget for a year in advance. Moreover, figures for the month that is rolled down are

dropped out and new figures for next month are added.

10

areas.

Zero based budgeting: Zero base budgeting involves expenses that justify each new

period. It starts from zero-base and each department along with different function are analysed

and evaluated for both need as well as costs. Zero based budgeting is a technique which links all

the existing planning, budgeting and evaluating process. These budgets helps in identifying

effective ideas and methods to utilizes resources to attain maximum benefits. It is defined as a

budgeting and planning process that is required by each manager to select best methods to

achieve objectives.

Advantages

Helps to find out inflated budgets.

It helps to increase communication among subordinates and enhances decision making.

It helps to increase moral of staff as it provide them to be responsible in decision making

process (Ward, 2012).

It helps to improve activities by providing efficient allocation of limited resources.

Disadvantages

Sometimes this method becomes too time- consuming.

To implement this zero based budgeting it necessary to train and develop managers well.

It requires managers to give justification about all the expenditures.

Rolling Budget: Rolling budgets are also known as progressive budget. As the recent

budget duration is completed a new inundation is added in new budget period. Rolling budget

allows for to have budget that usually extend to one year in the upcoming future. There will be

always a budget for a year in advance. Moreover, figures for the month that is rolled down are

dropped out and new figures for next month are added.

10

⊘ This is a preview!⊘

Do you want full access?

Subscribe today to unlock all pages.

Trusted by 1+ million students worldwide

1 out of 18

Related Documents

Your All-in-One AI-Powered Toolkit for Academic Success.

+13062052269

info@desklib.com

Available 24*7 on WhatsApp / Email

![[object Object]](/_next/static/media/star-bottom.7253800d.svg)

Unlock your academic potential

Copyright © 2020–2026 A2Z Services. All Rights Reserved. Developed and managed by ZUCOL.