Management Accounting Report: Profitability of Louise Fairbern

VerifiedAdded on 2020/12/18

|6

|1138

|260

Report

AI Summary

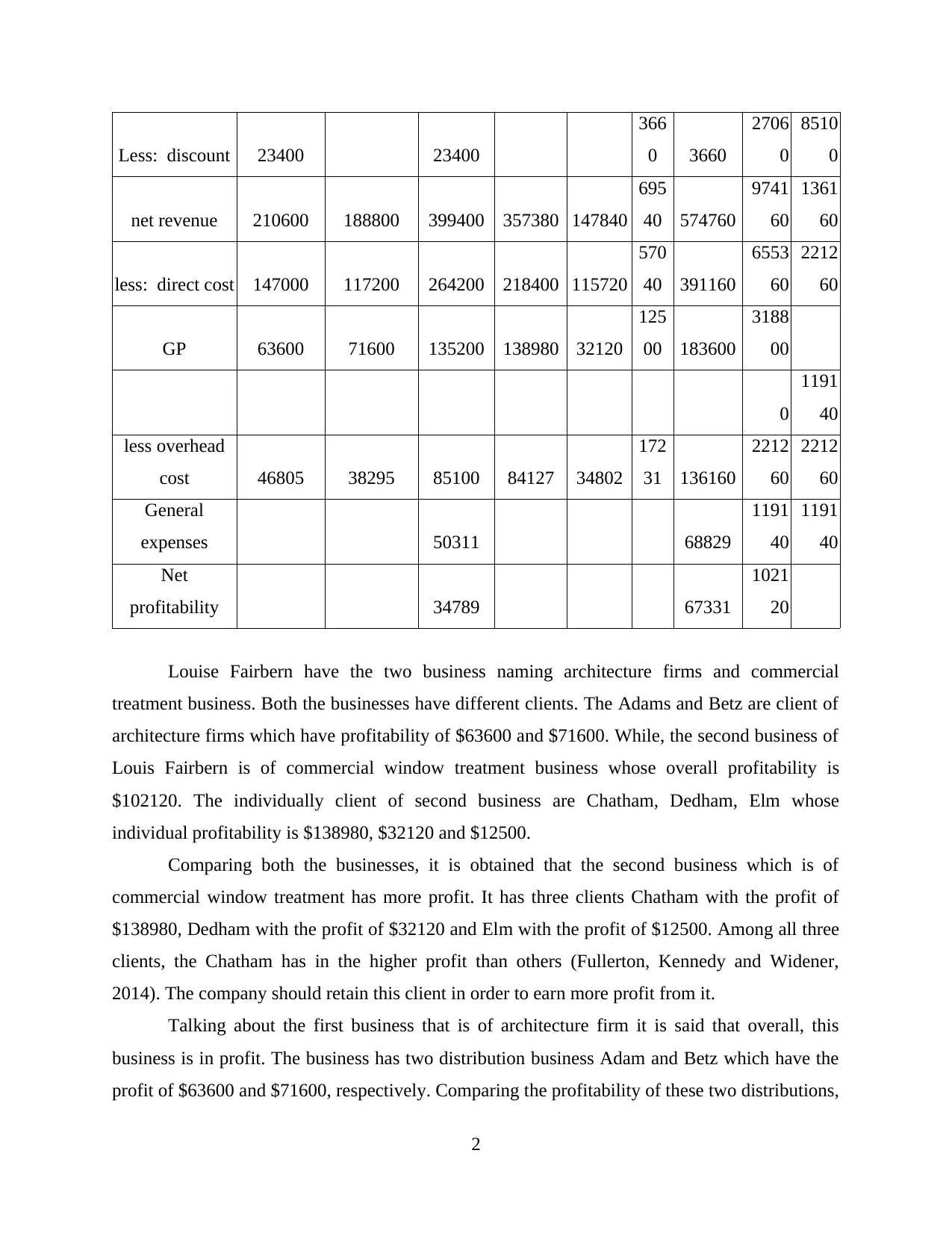

This report provides a detailed profitability analysis of Louise Fairbern's businesses, encompassing both architecture firms and commercial window treatment businesses. It evaluates the profitability of each business unit and its individual clients, utilizing financial data such as gross revenue, discounts, direct costs, and overhead costs to determine net profitability. The analysis highlights that the commercial window treatment business is more profitable, with specific clients like Chatham demonstrating higher profit margins. The report also identifies the need for strategic planning, benchmarking, and cost accounting systems to improve profitability across all business segments. It concludes by emphasizing the importance of management accounting in decision-making and provides recommendations for enhancing financial performance through client surveys, strategic planning, and improved cost management.

1 out of 6

Related Documents

Your All-in-One AI-Powered Toolkit for Academic Success.

+13062052269

info@desklib.com

Available 24*7 on WhatsApp / Email

![[object Object]](/_next/static/media/star-bottom.7253800d.svg)

Copyright © 2020–2026 A2Z Services. All Rights Reserved. Developed and managed by ZUCOL.