Accounting Assignment: Costing Systems, Control, and Budgeting

VerifiedAdded on 2023/06/04

|13

|2312

|156

Homework Assignment

AI Summary

This accounting assignment solution provides a comprehensive overview of costing systems, process costing, and budgeting techniques. It includes detailed answers to questions on process costing, production budgets, material usage budgets, and material purchase budgets. The solution also covers flexible budget variance calculations, relevant cost analysis, and the application of a balance scorecard for performance measurement. The assignment incorporates realistic data and professional practices, offering a practical understanding of management accounting control in production environments.

Running head: ACCOUNTING

Accounting

Name of the Student:

Name of the University:

Authors Note:

Accounting

Name of the Student:

Name of the University:

Authors Note:

Paraphrase This Document

Need a fresh take? Get an instant paraphrase of this document with our AI Paraphraser

1ACCOUNTING

Table of Contents

Answer to Question 1......................................................................................................................2

Answer to Question 2......................................................................................................................2

Answer to Question 3......................................................................................................................4

Answer to Question 4......................................................................................................................6

Answer to Question 5......................................................................................................................8

Reference.......................................................................................................................................11

Table of Contents

Answer to Question 1......................................................................................................................2

Answer to Question 2......................................................................................................................2

Answer to Question 3......................................................................................................................4

Answer to Question 4......................................................................................................................6

Answer to Question 5......................................................................................................................8

Reference.......................................................................................................................................11

2ACCOUNTING

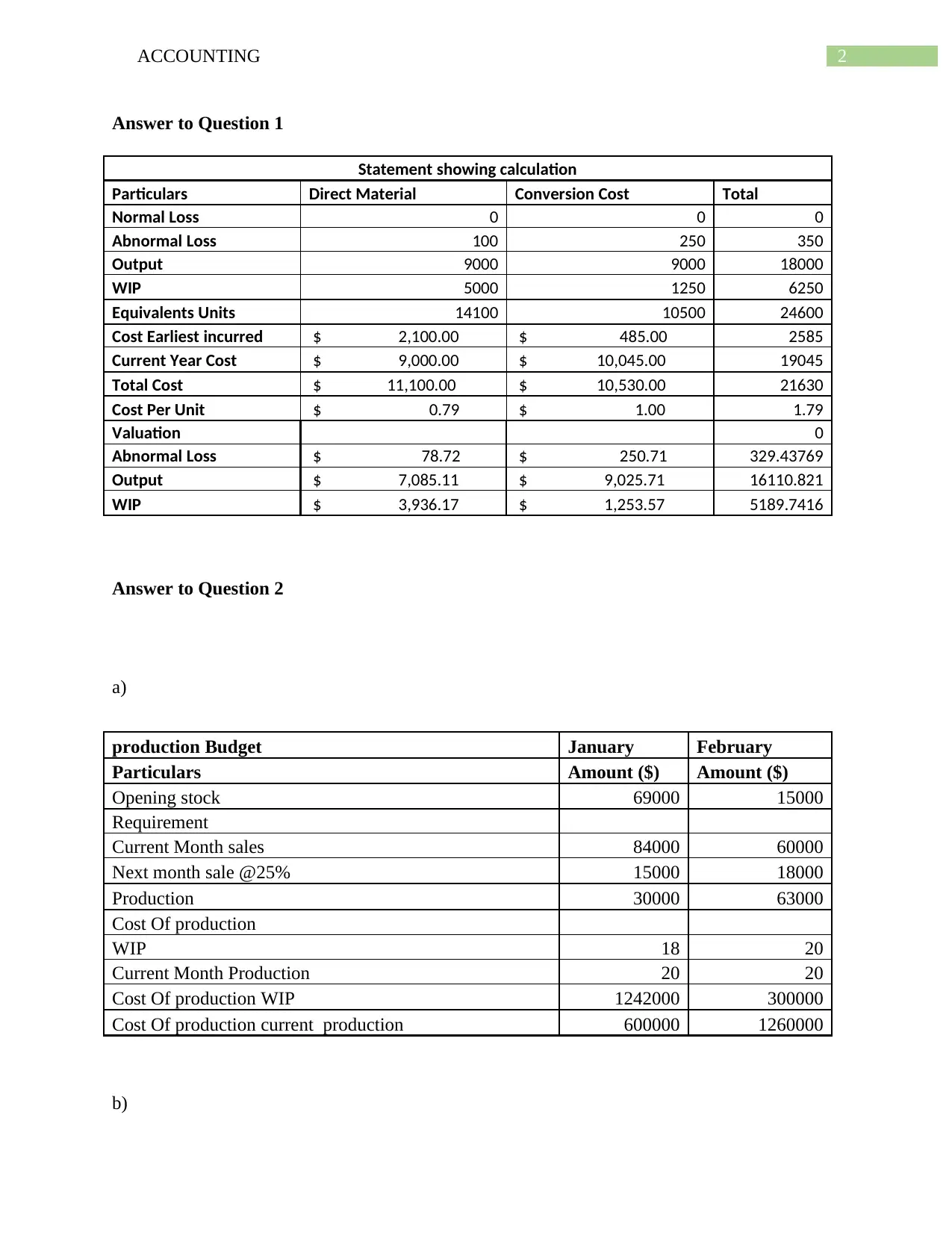

Answer to Question 1

Statement showing calculation

Particulars Direct Material Conversion Cost Total

Normal Loss 0 0 0

Abnormal Loss 100 250 350

Output 9000 9000 18000

WIP 5000 1250 6250

Equivalents Units 14100 10500 24600

Cost Earliest incurred $ 2,100.00 $ 485.00 2585

Current Year Cost $ 9,000.00 $ 10,045.00 19045

Total Cost $ 11,100.00 $ 10,530.00 21630

Cost Per Unit $ 0.79 $ 1.00 1.79

Valuation 0

Abnormal Loss $ 78.72 $ 250.71 329.43769

Output $ 7,085.11 $ 9,025.71 16110.821

WIP $ 3,936.17 $ 1,253.57 5189.7416

Answer to Question 2

a)

production Budget January February

Particulars Amount ($) Amount ($)

Opening stock 69000 15000

Requirement

Current Month sales 84000 60000

Next month sale @25% 15000 18000

Production 30000 63000

Cost Of production

WIP 18 20

Current Month Production 20 20

Cost Of production WIP 1242000 300000

Cost Of production current production 600000 1260000

b)

Answer to Question 1

Statement showing calculation

Particulars Direct Material Conversion Cost Total

Normal Loss 0 0 0

Abnormal Loss 100 250 350

Output 9000 9000 18000

WIP 5000 1250 6250

Equivalents Units 14100 10500 24600

Cost Earliest incurred $ 2,100.00 $ 485.00 2585

Current Year Cost $ 9,000.00 $ 10,045.00 19045

Total Cost $ 11,100.00 $ 10,530.00 21630

Cost Per Unit $ 0.79 $ 1.00 1.79

Valuation 0

Abnormal Loss $ 78.72 $ 250.71 329.43769

Output $ 7,085.11 $ 9,025.71 16110.821

WIP $ 3,936.17 $ 1,253.57 5189.7416

Answer to Question 2

a)

production Budget January February

Particulars Amount ($) Amount ($)

Opening stock 69000 15000

Requirement

Current Month sales 84000 60000

Next month sale @25% 15000 18000

Production 30000 63000

Cost Of production

WIP 18 20

Current Month Production 20 20

Cost Of production WIP 1242000 300000

Cost Of production current production 600000 1260000

b)

⊘ This is a preview!⊘

Do you want full access?

Subscribe today to unlock all pages.

Trusted by 1+ million students worldwide

3ACCOUNTING

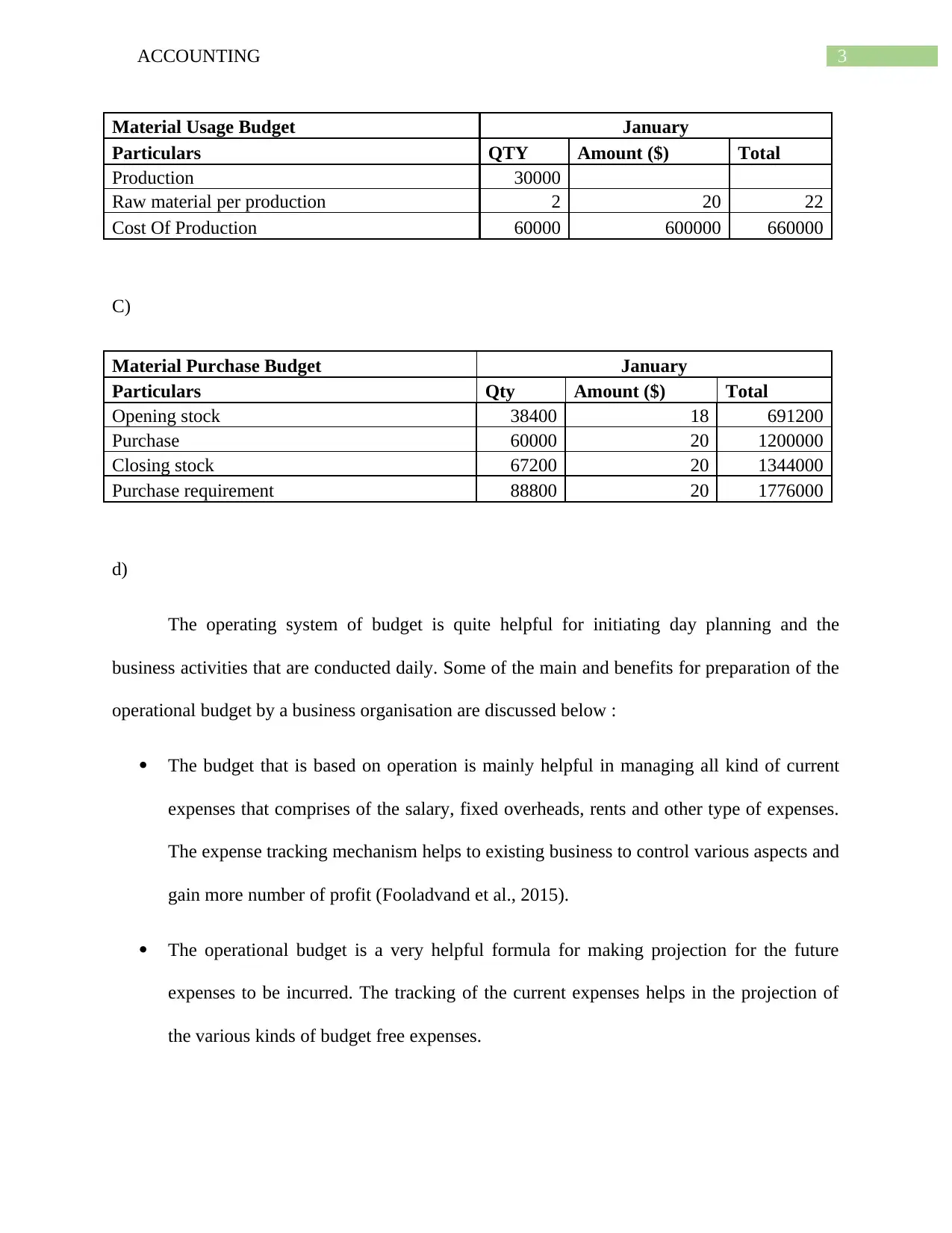

Material Usage Budget January

Particulars QTY Amount ($) Total

Production 30000

Raw material per production 2 20 22

Cost Of Production 60000 600000 660000

C)

Material Purchase Budget January

Particulars Qty Amount ($) Total

Opening stock 38400 18 691200

Purchase 60000 20 1200000

Closing stock 67200 20 1344000

Purchase requirement 88800 20 1776000

d)

The operating system of budget is quite helpful for initiating day planning and the

business activities that are conducted daily. Some of the main and benefits for preparation of the

operational budget by a business organisation are discussed below :

The budget that is based on operation is mainly helpful in managing all kind of current

expenses that comprises of the salary, fixed overheads, rents and other type of expenses.

The expense tracking mechanism helps to existing business to control various aspects and

gain more number of profit (Fooladvand et al., 2015).

The operational budget is a very helpful formula for making projection for the future

expenses to be incurred. The tracking of the current expenses helps in the projection of

the various kinds of budget free expenses.

Material Usage Budget January

Particulars QTY Amount ($) Total

Production 30000

Raw material per production 2 20 22

Cost Of Production 60000 600000 660000

C)

Material Purchase Budget January

Particulars Qty Amount ($) Total

Opening stock 38400 18 691200

Purchase 60000 20 1200000

Closing stock 67200 20 1344000

Purchase requirement 88800 20 1776000

d)

The operating system of budget is quite helpful for initiating day planning and the

business activities that are conducted daily. Some of the main and benefits for preparation of the

operational budget by a business organisation are discussed below :

The budget that is based on operation is mainly helpful in managing all kind of current

expenses that comprises of the salary, fixed overheads, rents and other type of expenses.

The expense tracking mechanism helps to existing business to control various aspects and

gain more number of profit (Fooladvand et al., 2015).

The operational budget is a very helpful formula for making projection for the future

expenses to be incurred. The tracking of the current expenses helps in the projection of

the various kinds of budget free expenses.

Paraphrase This Document

Need a fresh take? Get an instant paraphrase of this document with our AI Paraphraser

4ACCOUNTING

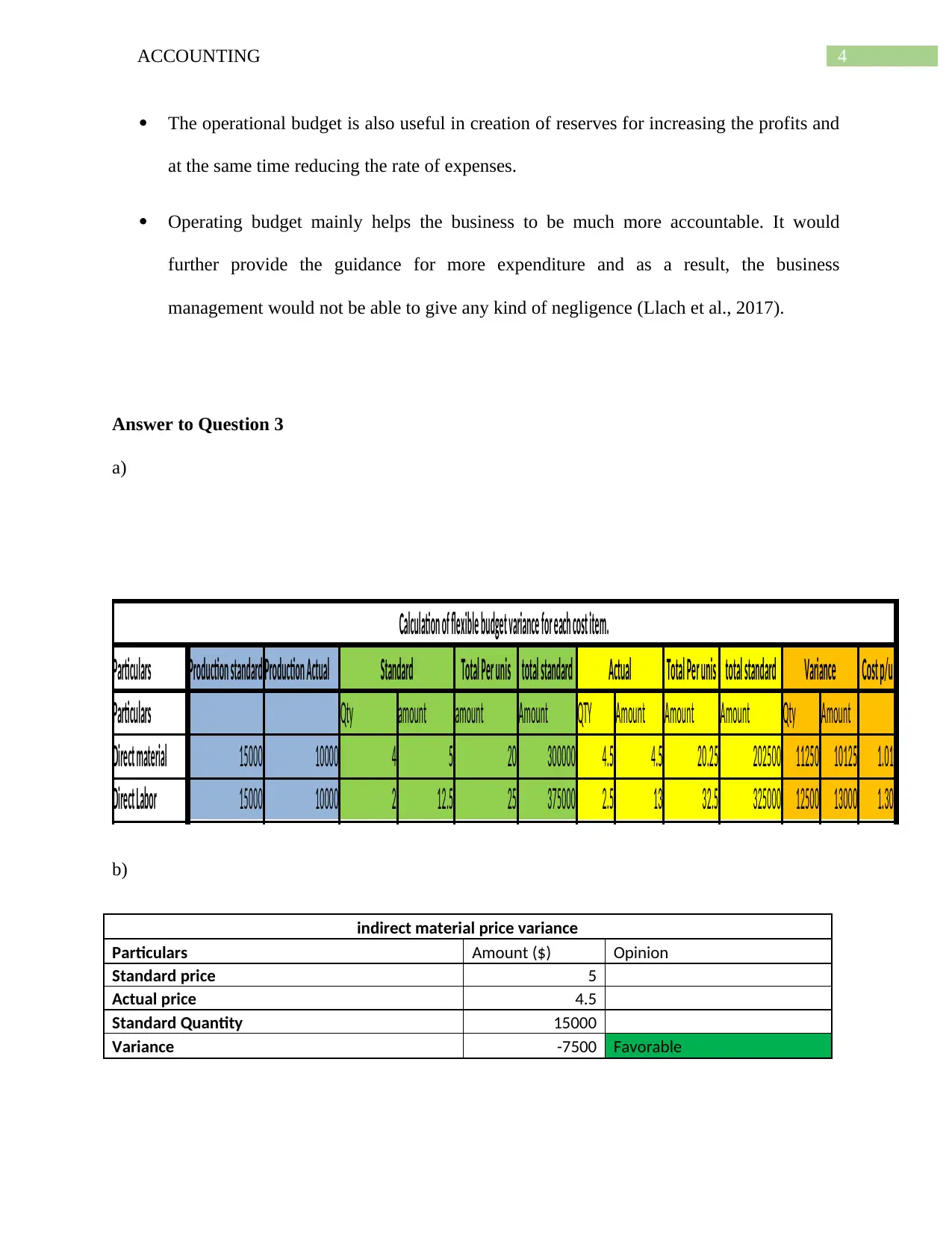

The operational budget is also useful in creation of reserves for increasing the profits and

at the same time reducing the rate of expenses.

Operating budget mainly helps the business to be much more accountable. It would

further provide the guidance for more expenditure and as a result, the business

management would not be able to give any kind of negligence (Llach et al., 2017).

Answer to Question 3

a)

Calculation of flexible budget variance for each cost item.

Particulars Production standard Production Actual Standard Total Per unis total standard Actual Total Per unis total standard Variance Cost p/u

Particulars Qty amount amount Amount QTY Amount Amount Amount Qty Amount

Direct material 15000 10000 4 5 20 300000 4.5 4.5 20.25 202500 11250 10125 1.01

Direct Labor 15000 10000 2 12.5 25 375000 2.5 13 32.5 325000 12500 13000 1.30

b)

indirect material price variance

Particulars Amount ($) Opinion

Standard price 5

Actual price 4.5

Standard Quantity 15000

Variance -7500 Favorable

The operational budget is also useful in creation of reserves for increasing the profits and

at the same time reducing the rate of expenses.

Operating budget mainly helps the business to be much more accountable. It would

further provide the guidance for more expenditure and as a result, the business

management would not be able to give any kind of negligence (Llach et al., 2017).

Answer to Question 3

a)

Calculation of flexible budget variance for each cost item.

Particulars Production standard Production Actual Standard Total Per unis total standard Actual Total Per unis total standard Variance Cost p/u

Particulars Qty amount amount Amount QTY Amount Amount Amount Qty Amount

Direct material 15000 10000 4 5 20 300000 4.5 4.5 20.25 202500 11250 10125 1.01

Direct Labor 15000 10000 2 12.5 25 375000 2.5 13 32.5 325000 12500 13000 1.30

b)

indirect material price variance

Particulars Amount ($) Opinion

Standard price 5

Actual price 4.5

Standard Quantity 15000

Variance -7500 Favorable

5ACCOUNTING

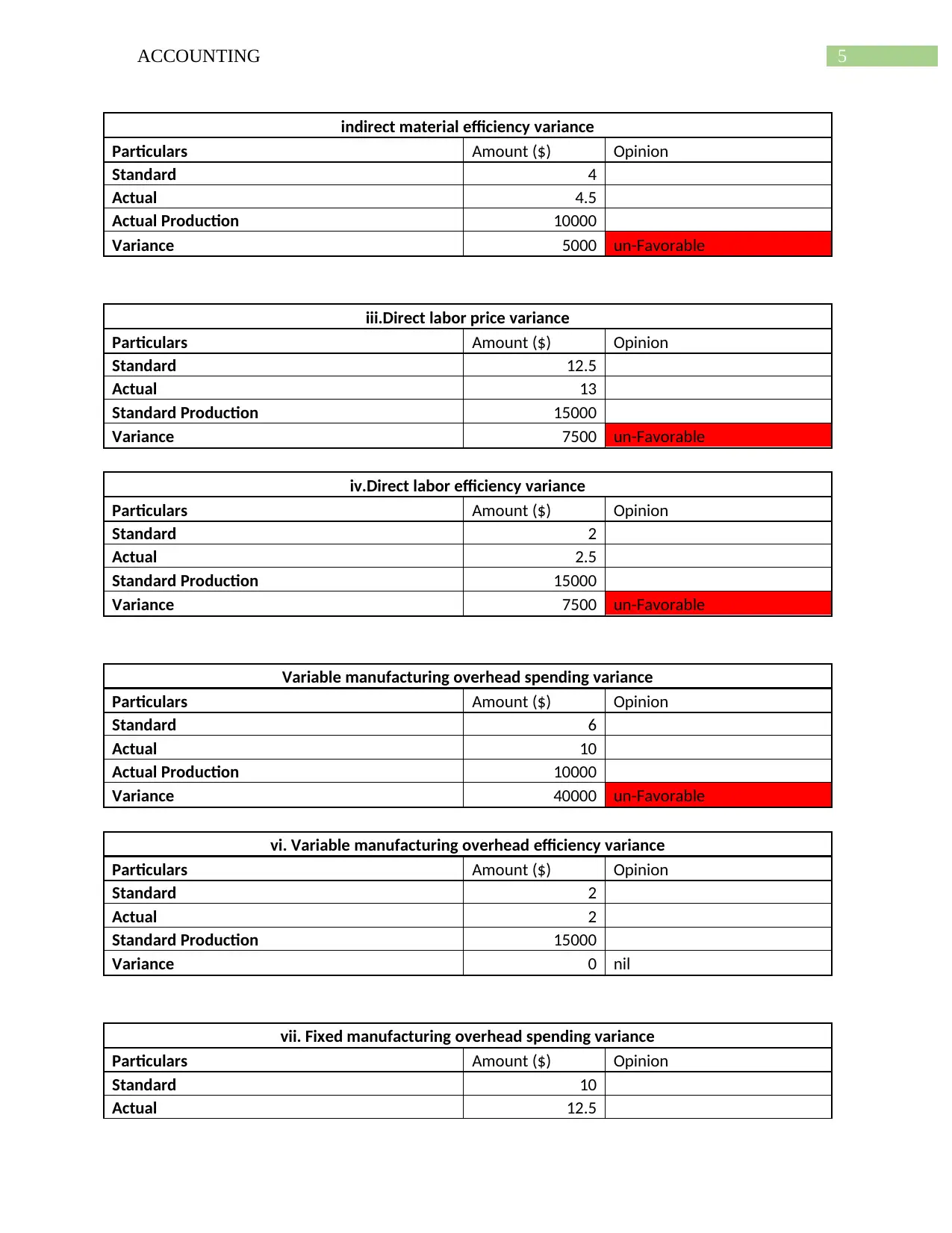

indirect material efficiency variance

Particulars Amount ($) Opinion

Standard 4

Actual 4.5

Actual Production 10000

Variance 5000 un-Favorable

iii.Direct labor price variance

Particulars Amount ($) Opinion

Standard 12.5

Actual 13

Standard Production 15000

Variance 7500 un-Favorable

iv.Direct labor efficiency variance

Particulars Amount ($) Opinion

Standard 2

Actual 2.5

Standard Production 15000

Variance 7500 un-Favorable

Variable manufacturing overhead spending variance

Particulars Amount ($) Opinion

Standard 6

Actual 10

Actual Production 10000

Variance 40000 un-Favorable

vi. Variable manufacturing overhead efficiency variance

Particulars Amount ($) Opinion

Standard 2

Actual 2

Standard Production 15000

Variance 0 nil

vii. Fixed manufacturing overhead spending variance

Particulars Amount ($) Opinion

Standard 10

Actual 12.5

indirect material efficiency variance

Particulars Amount ($) Opinion

Standard 4

Actual 4.5

Actual Production 10000

Variance 5000 un-Favorable

iii.Direct labor price variance

Particulars Amount ($) Opinion

Standard 12.5

Actual 13

Standard Production 15000

Variance 7500 un-Favorable

iv.Direct labor efficiency variance

Particulars Amount ($) Opinion

Standard 2

Actual 2.5

Standard Production 15000

Variance 7500 un-Favorable

Variable manufacturing overhead spending variance

Particulars Amount ($) Opinion

Standard 6

Actual 10

Actual Production 10000

Variance 40000 un-Favorable

vi. Variable manufacturing overhead efficiency variance

Particulars Amount ($) Opinion

Standard 2

Actual 2

Standard Production 15000

Variance 0 nil

vii. Fixed manufacturing overhead spending variance

Particulars Amount ($) Opinion

Standard 10

Actual 12.5

⊘ This is a preview!⊘

Do you want full access?

Subscribe today to unlock all pages.

Trusted by 1+ million students worldwide

6ACCOUNTING

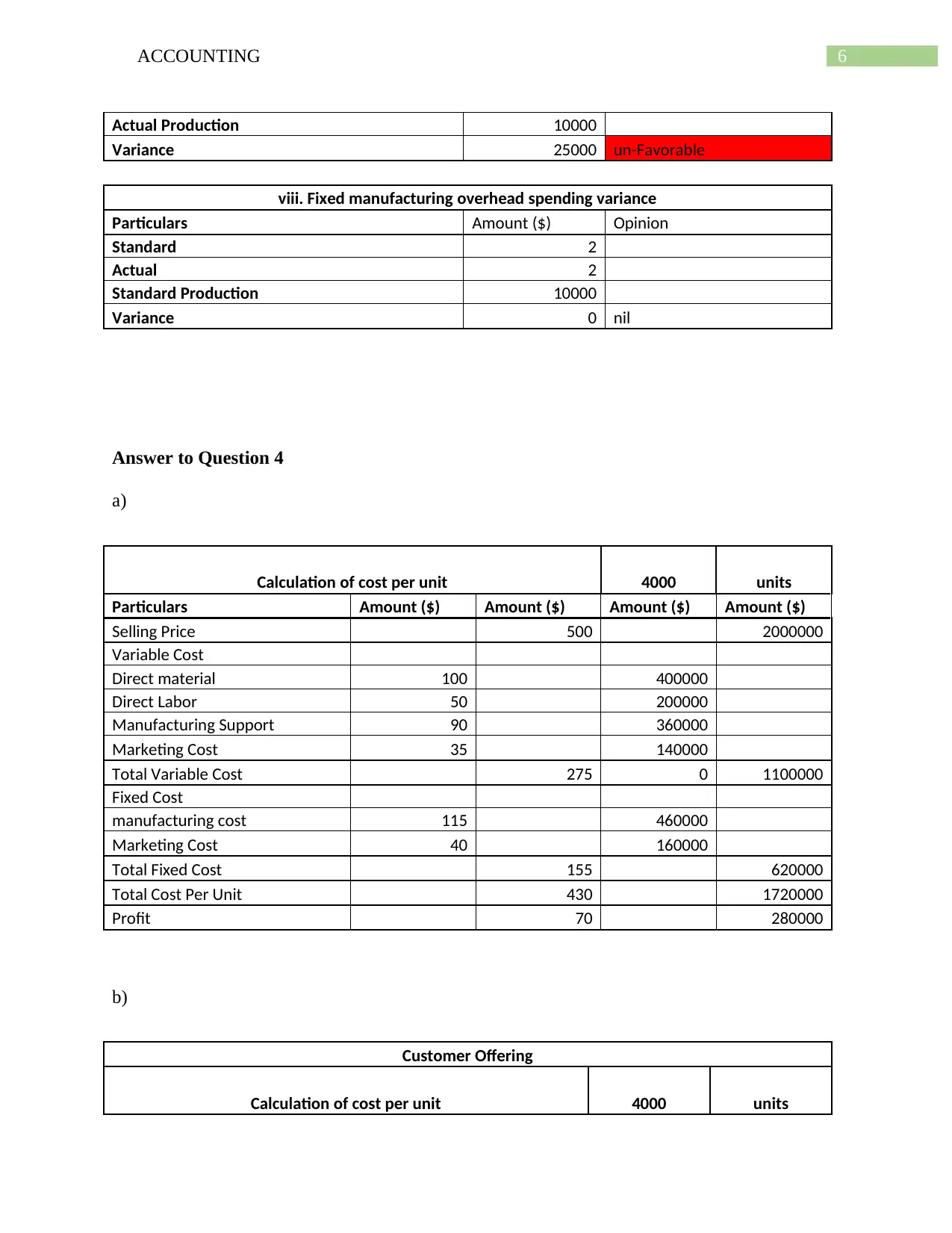

Actual Production 10000

Variance 25000 un-Favorable

viii. Fixed manufacturing overhead spending variance

Particulars Amount ($) Opinion

Standard 2

Actual 2

Standard Production 10000

Variance 0 nil

Answer to Question 4

a)

Calculation of cost per unit 4000 units

Particulars Amount ($) Amount ($) Amount ($) Amount ($)

Selling Price 500 2000000

Variable Cost

Direct material 100 400000

Direct Labor 50 200000

Manufacturing Support 90 360000

Marketing Cost 35 140000

Total Variable Cost 275 0 1100000

Fixed Cost

manufacturing cost 115 460000

Marketing Cost 40 160000

Total Fixed Cost 155 620000

Total Cost Per Unit 430 1720000

Profit 70 280000

b)

Customer Offering

Calculation of cost per unit 4000 units

Actual Production 10000

Variance 25000 un-Favorable

viii. Fixed manufacturing overhead spending variance

Particulars Amount ($) Opinion

Standard 2

Actual 2

Standard Production 10000

Variance 0 nil

Answer to Question 4

a)

Calculation of cost per unit 4000 units

Particulars Amount ($) Amount ($) Amount ($) Amount ($)

Selling Price 500 2000000

Variable Cost

Direct material 100 400000

Direct Labor 50 200000

Manufacturing Support 90 360000

Marketing Cost 35 140000

Total Variable Cost 275 0 1100000

Fixed Cost

manufacturing cost 115 460000

Marketing Cost 40 160000

Total Fixed Cost 155 620000

Total Cost Per Unit 430 1720000

Profit 70 280000

b)

Customer Offering

Calculation of cost per unit 4000 units

Paraphrase This Document

Need a fresh take? Get an instant paraphrase of this document with our AI Paraphraser

7ACCOUNTING

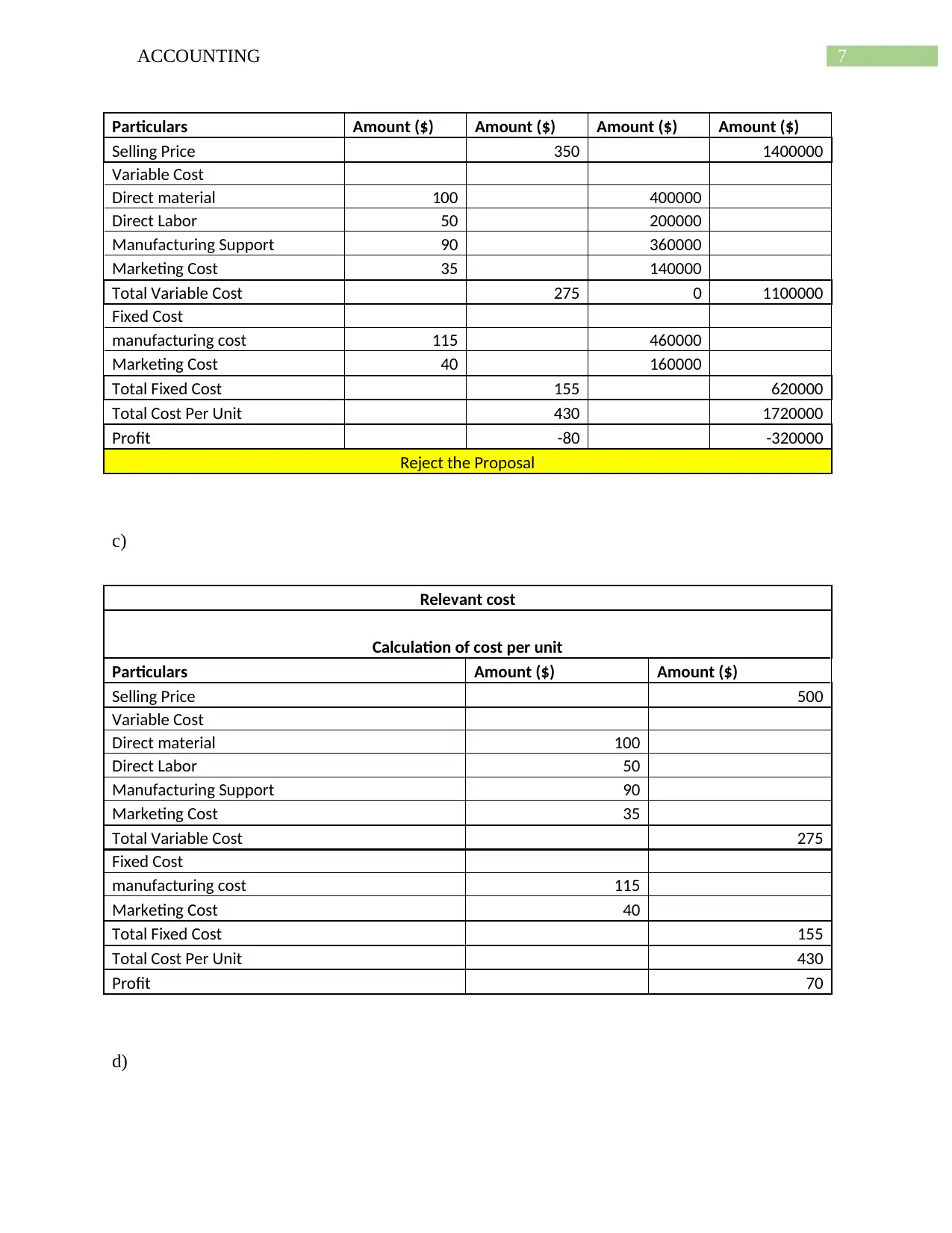

Particulars Amount ($) Amount ($) Amount ($) Amount ($)

Selling Price 350 1400000

Variable Cost

Direct material 100 400000

Direct Labor 50 200000

Manufacturing Support 90 360000

Marketing Cost 35 140000

Total Variable Cost 275 0 1100000

Fixed Cost

manufacturing cost 115 460000

Marketing Cost 40 160000

Total Fixed Cost 155 620000

Total Cost Per Unit 430 1720000

Profit -80 -320000

Reject the Proposal

c)

Relevant cost

Calculation of cost per unit

Particulars Amount ($) Amount ($)

Selling Price 500

Variable Cost

Direct material 100

Direct Labor 50

Manufacturing Support 90

Marketing Cost 35

Total Variable Cost 275

Fixed Cost

manufacturing cost 115

Marketing Cost 40

Total Fixed Cost 155

Total Cost Per Unit 430

Profit 70

d)

Particulars Amount ($) Amount ($) Amount ($) Amount ($)

Selling Price 350 1400000

Variable Cost

Direct material 100 400000

Direct Labor 50 200000

Manufacturing Support 90 360000

Marketing Cost 35 140000

Total Variable Cost 275 0 1100000

Fixed Cost

manufacturing cost 115 460000

Marketing Cost 40 160000

Total Fixed Cost 155 620000

Total Cost Per Unit 430 1720000

Profit -80 -320000

Reject the Proposal

c)

Relevant cost

Calculation of cost per unit

Particulars Amount ($) Amount ($)

Selling Price 500

Variable Cost

Direct material 100

Direct Labor 50

Manufacturing Support 90

Marketing Cost 35

Total Variable Cost 275

Fixed Cost

manufacturing cost 115

Marketing Cost 40

Total Fixed Cost 155

Total Cost Per Unit 430

Profit 70

d)

8ACCOUNTING

The major two problems that must be avoided by the actual time of conducting and the

preforms of cost analysis are as follows:

The insignificant estimation: The estimations actually plays a crucial role while initiating

the conduction of cost analysis. The analyst needs to be careful and need to analyse the

cost data in the context of both intentional and unintentional error that causes severe

losses in the future projects that are upcoming.

Risk modification: While the conduction of the cost analysis, the risk amount that is

involved in the whole project that should not get modified. The risk is an important factor

for creating the scope of the upcoming project as it manages to make out certain kinds of

provision (Sewell et al., 2017). However, it is quite important for clarifying all the risk

that are involved in the entire project.

Answer to Question 5

The prepared balance scorecard can be defined as the valid performance matric that

actually helps to indicate the key problems of the business organisation that states some of the

probable outcome for solving some of these problems that are quite helpful for the team

management of the company. The scorecard consists of the key features that are mandatory to

figure out and solve some of the key issues of a particular entity.

These features are based on the following classifications:

Planning: Planning is quite important for preparation of a balance scorecard of a business entity

as it involves certain priorities and company objectives (Bhattacharya et al., 2014). The planning

of a particular entity includes an overview that can be taken by an entity and goes for setting

The major two problems that must be avoided by the actual time of conducting and the

preforms of cost analysis are as follows:

The insignificant estimation: The estimations actually plays a crucial role while initiating

the conduction of cost analysis. The analyst needs to be careful and need to analyse the

cost data in the context of both intentional and unintentional error that causes severe

losses in the future projects that are upcoming.

Risk modification: While the conduction of the cost analysis, the risk amount that is

involved in the whole project that should not get modified. The risk is an important factor

for creating the scope of the upcoming project as it manages to make out certain kinds of

provision (Sewell et al., 2017). However, it is quite important for clarifying all the risk

that are involved in the entire project.

Answer to Question 5

The prepared balance scorecard can be defined as the valid performance matric that

actually helps to indicate the key problems of the business organisation that states some of the

probable outcome for solving some of these problems that are quite helpful for the team

management of the company. The scorecard consists of the key features that are mandatory to

figure out and solve some of the key issues of a particular entity.

These features are based on the following classifications:

Planning: Planning is quite important for preparation of a balance scorecard of a business entity

as it involves certain priorities and company objectives (Bhattacharya et al., 2014). The planning

of a particular entity includes an overview that can be taken by an entity and goes for setting

⊘ This is a preview!⊘

Do you want full access?

Subscribe today to unlock all pages.

Trusted by 1+ million students worldwide

9ACCOUNTING

some of the objectives along with some principles that fixes a specific path for operation within

the business entity.

Performance Targets: The concept of performance targets within an entity determines the

outcomes that is expected and must exist after a specific time period. The strategies used are

quite flexible in terms of any changes in the behaviour of the company stakeholders. All the

strategies must be developed is such critical situations. All the strategies work as particular

guidance of the company’s management for carrying out some business in specific line or a

specific pathway (Wouters & Kirchberger, 2015).

Predictions: The predictions are very important for making an ideal balance scorecard. There are

certain kinds of changes that can seriously occur in certain time period of a particular time. The

predictions consist of the risk and the changes in the nature of the market. It can be also related

to the stakeholders or any such issues regarding operations or profit making. This can also

threaten the business properties and thus some of the criterion must be maintained. Predictions

also help the company management to prepare certain kinds of provision for securing the entity

from the upcoming the upcoming threats that occurs in the business operational period.

Management can even be prepared for those issues.

Motivation: For some of the far-reaching goals and predictions by the company’s management, it

is quite important to keep the entire employee base remained motivated for increasing the work

productivity as well as the efficiency. The workflow of the business entity can be maintained

through this way (van Helden & Uddin, 2016). This is probably the only possible reason why the

structure needs to be pre-planned for initiating an operation for employee motivation that is a

fundamental condition in balance score card. In this particular section, the sessions, the training,

incentives along with some other facilities by whose evaluation an employee can be rewarded or

some of the objectives along with some principles that fixes a specific path for operation within

the business entity.

Performance Targets: The concept of performance targets within an entity determines the

outcomes that is expected and must exist after a specific time period. The strategies used are

quite flexible in terms of any changes in the behaviour of the company stakeholders. All the

strategies must be developed is such critical situations. All the strategies work as particular

guidance of the company’s management for carrying out some business in specific line or a

specific pathway (Wouters & Kirchberger, 2015).

Predictions: The predictions are very important for making an ideal balance scorecard. There are

certain kinds of changes that can seriously occur in certain time period of a particular time. The

predictions consist of the risk and the changes in the nature of the market. It can be also related

to the stakeholders or any such issues regarding operations or profit making. This can also

threaten the business properties and thus some of the criterion must be maintained. Predictions

also help the company management to prepare certain kinds of provision for securing the entity

from the upcoming the upcoming threats that occurs in the business operational period.

Management can even be prepared for those issues.

Motivation: For some of the far-reaching goals and predictions by the company’s management, it

is quite important to keep the entire employee base remained motivated for increasing the work

productivity as well as the efficiency. The workflow of the business entity can be maintained

through this way (van Helden & Uddin, 2016). This is probably the only possible reason why the

structure needs to be pre-planned for initiating an operation for employee motivation that is a

fundamental condition in balance score card. In this particular section, the sessions, the training,

incentives along with some other facilities by whose evaluation an employee can be rewarded or

Paraphrase This Document

Need a fresh take? Get an instant paraphrase of this document with our AI Paraphraser

10ACCOUNTING

awarded can be analysed. Even the system would probably improve the force of motivation;

improve upon the employee’s productivity level. The management must also go for improving

the company’s employee workforce quality and award the employees according to their ability

and performance meter. It is in this section of management, the methods are implemented

strategically and the methods are maintained quite periodically for the entity’s easy and smooth

flow of operations without any interruption (Ismail et al., 2018).

Cybernetic Effects and control: In this section, the several governing processes within the

operational system of the entire business project along with its integral associating requirements

are clearly stated. The process and mechanisms of governance is essentially important. To be

specific enough the elements of cybernation is of significance importance within a balance

scorecard that ensures the entire operation that is continued and processed by a business entity

within a project by maintaining the proper methodology of ethics so that all the business

operation can be done quite fluently (Vesty et al., 2015). On the context of the employee, sales,

business production, proper asset utilization and some of the other kind of important and

mandatory factors are much involved for the operation that strictly governance the business

methodologies along with the specific control policies that are almost facilities with pre-

determined governance. The entity’s governing body conducts the entire task and focus is put on

those areas that makes the business get rid of certain types of issues that can occur in the passage

of time in the project discussed herein.

awarded can be analysed. Even the system would probably improve the force of motivation;

improve upon the employee’s productivity level. The management must also go for improving

the company’s employee workforce quality and award the employees according to their ability

and performance meter. It is in this section of management, the methods are implemented

strategically and the methods are maintained quite periodically for the entity’s easy and smooth

flow of operations without any interruption (Ismail et al., 2018).

Cybernetic Effects and control: In this section, the several governing processes within the

operational system of the entire business project along with its integral associating requirements

are clearly stated. The process and mechanisms of governance is essentially important. To be

specific enough the elements of cybernation is of significance importance within a balance

scorecard that ensures the entire operation that is continued and processed by a business entity

within a project by maintaining the proper methodology of ethics so that all the business

operation can be done quite fluently (Vesty et al., 2015). On the context of the employee, sales,

business production, proper asset utilization and some of the other kind of important and

mandatory factors are much involved for the operation that strictly governance the business

methodologies along with the specific control policies that are almost facilities with pre-

determined governance. The entity’s governing body conducts the entire task and focus is put on

those areas that makes the business get rid of certain types of issues that can occur in the passage

of time in the project discussed herein.

11ACCOUNTING

Reference

Bhattacharya, A., Mohapatra, P., Kumar, V., Dey, P.K., Brady, M., Tiwari, M.K. & Nudurupati,

S.S., (2014). Green supply chain performance measurement using fuzzy ANP-based

balanced scorecard: a collaborative decision-making approach. Production Planning &

Control, 25(8), pp.698-714.

Fooladvand, M., Yarmohammadian, M.H. & Shahtalebi, S., (2015). The application strategic

planning and balance scorecard modelling in enhance of higher education. Procedia-

Social and Behavioral Sciences, 186, pp.950-954.

Heginbotham, E., Nixon, M., Morgan, F.E., Hagen, J., Heim, J.L., Engstrom, J., Li, S., Shlapak,

D.A., DeLuca, P. & Libicki, M.C., (2015). The US-China military scorecard: Forces,

geography, and the evolving balance of power, 1996–2017. Rand Corporation.

Ismail, K., Isa, C. R., & Mia, L. (2018). Evidence on the usefulness of management accounting

systems in integrated manufacturing environment. Pacific Accounting Review, 30(1), 2-

19.

Llach, J., Bagur, L., Perramon, J. & Marimon, F., (2017). Creating value through the balanced

scorecard: how does it work?. Management Decision, 55(10), pp.2181-2199.

Sewell, W., Mason, R.B. & Venter, P., (2017). Socio-economic developmental strategies as retail

performance indicators: A balanced scorecard approach. Development Southern

Africa, 34(3), pp.365-382.

van Helden, J., & Uddin, S. (2016). Public sector management accounting in emerging

economies: A literature review. Critical Perspectives on Accounting, 41, 34-62.

Reference

Bhattacharya, A., Mohapatra, P., Kumar, V., Dey, P.K., Brady, M., Tiwari, M.K. & Nudurupati,

S.S., (2014). Green supply chain performance measurement using fuzzy ANP-based

balanced scorecard: a collaborative decision-making approach. Production Planning &

Control, 25(8), pp.698-714.

Fooladvand, M., Yarmohammadian, M.H. & Shahtalebi, S., (2015). The application strategic

planning and balance scorecard modelling in enhance of higher education. Procedia-

Social and Behavioral Sciences, 186, pp.950-954.

Heginbotham, E., Nixon, M., Morgan, F.E., Hagen, J., Heim, J.L., Engstrom, J., Li, S., Shlapak,

D.A., DeLuca, P. & Libicki, M.C., (2015). The US-China military scorecard: Forces,

geography, and the evolving balance of power, 1996–2017. Rand Corporation.

Ismail, K., Isa, C. R., & Mia, L. (2018). Evidence on the usefulness of management accounting

systems in integrated manufacturing environment. Pacific Accounting Review, 30(1), 2-

19.

Llach, J., Bagur, L., Perramon, J. & Marimon, F., (2017). Creating value through the balanced

scorecard: how does it work?. Management Decision, 55(10), pp.2181-2199.

Sewell, W., Mason, R.B. & Venter, P., (2017). Socio-economic developmental strategies as retail

performance indicators: A balanced scorecard approach. Development Southern

Africa, 34(3), pp.365-382.

van Helden, J., & Uddin, S. (2016). Public sector management accounting in emerging

economies: A literature review. Critical Perspectives on Accounting, 41, 34-62.

⊘ This is a preview!⊘

Do you want full access?

Subscribe today to unlock all pages.

Trusted by 1+ million students worldwide

1 out of 13

Related Documents

Your All-in-One AI-Powered Toolkit for Academic Success.

+13062052269

info@desklib.com

Available 24*7 on WhatsApp / Email

![[object Object]](/_next/static/media/star-bottom.7253800d.svg)

Unlock your academic potential

Copyright © 2020–2026 A2Z Services. All Rights Reserved. Developed and managed by ZUCOL.