University Assignment: ASA 315 Identifying and Assessing Risks

VerifiedAdded on 2022/12/23

|7

|296

|31

Homework Assignment

AI Summary

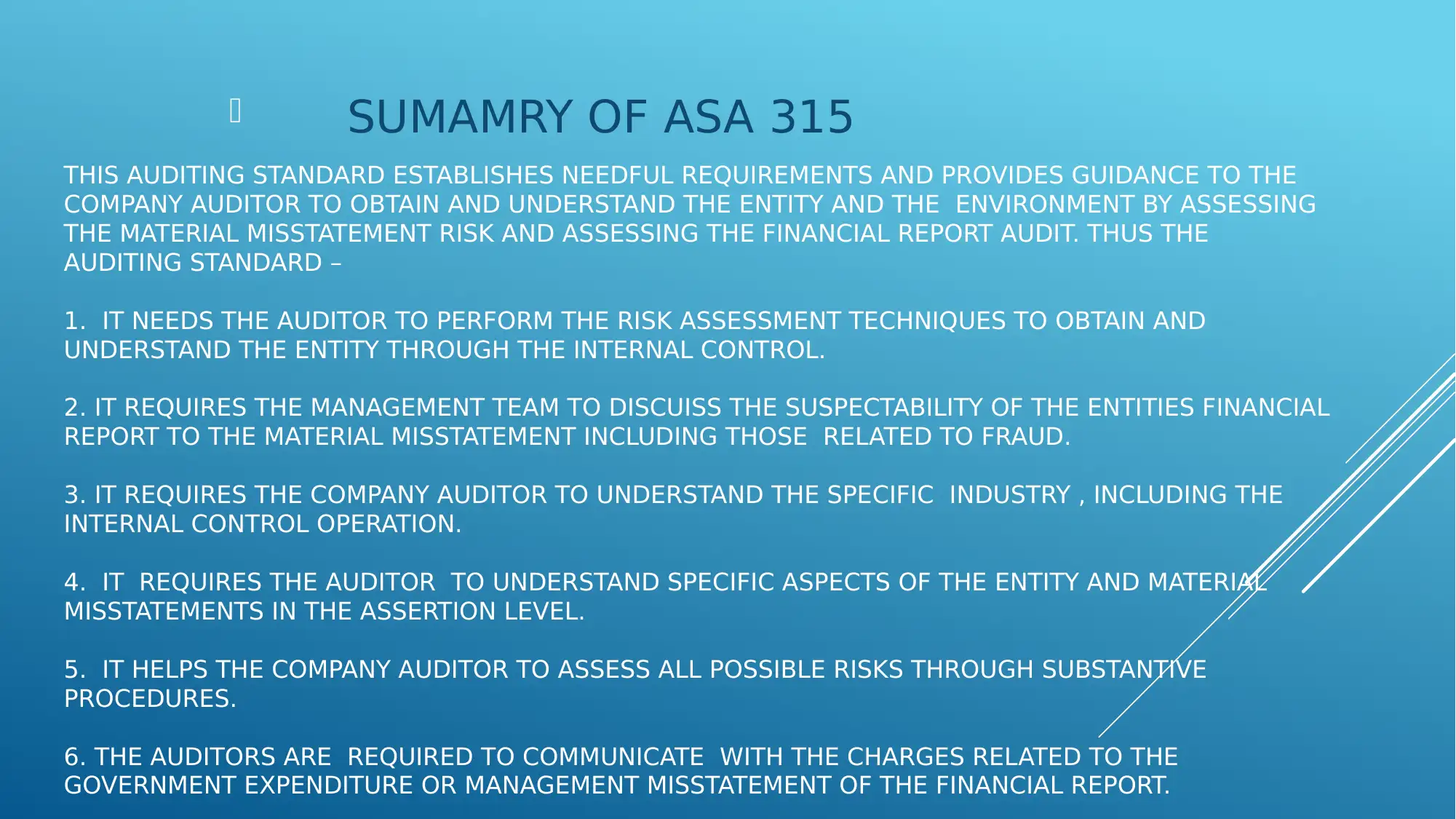

This assignment provides a concise summary of ASA 315, focusing on identifying and assessing the risks of material misstatement through understanding the entity and its environment. The document outlines the auditor's responsibilities in obtaining and understanding the entity, including its internal controls, and assessing the risks of material misstatement in the financial report. It emphasizes the importance of management inquiries, analytical procedures, observation, and inspection in the risk assessment process. The summary highlights key requirements such as discussing the susceptibility of financial reports to material misstatements, understanding the specific industry, and assessing risks at the assertion level. Furthermore, it explains how the standard helps auditors assess risks through substantive procedures and communicate with those charged with governance. The document underscores the significance of ASA 315 in ensuring the reliability of financial reporting and the auditor's role in detecting fraud.

1 out of 7

Related Documents

Your All-in-One AI-Powered Toolkit for Academic Success.

+13062052269

info@desklib.com

Available 24*7 on WhatsApp / Email

![[object Object]](/_next/static/media/star-bottom.7253800d.svg)

Copyright © 2020–2026 A2Z Services. All Rights Reserved. Developed and managed by ZUCOL.