Accounting Records and Financial Statements for Conga, Toy Retailer

VerifiedAdded on 2020/11/12

|18

|4089

|252

Practical Assignment

AI Summary

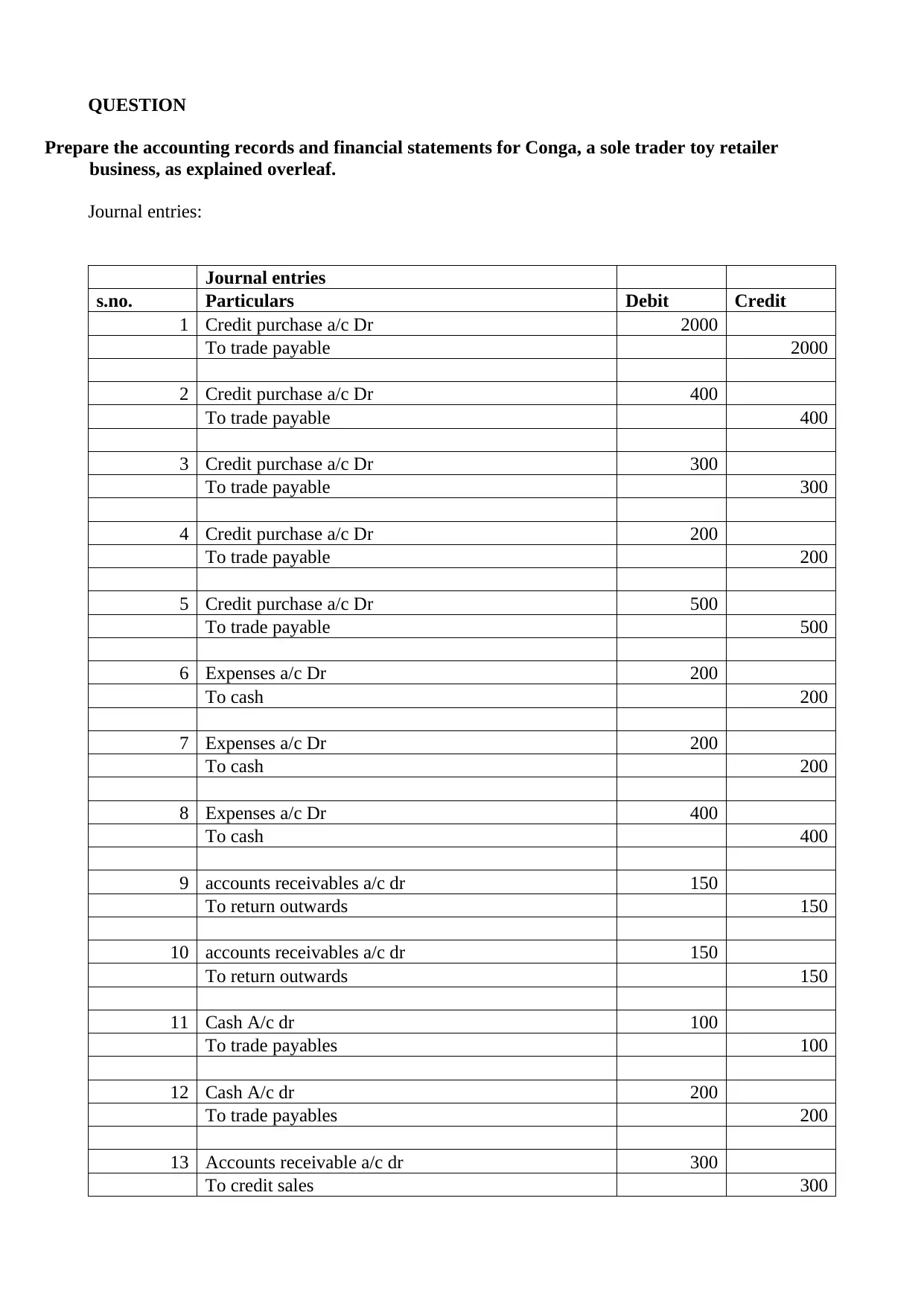

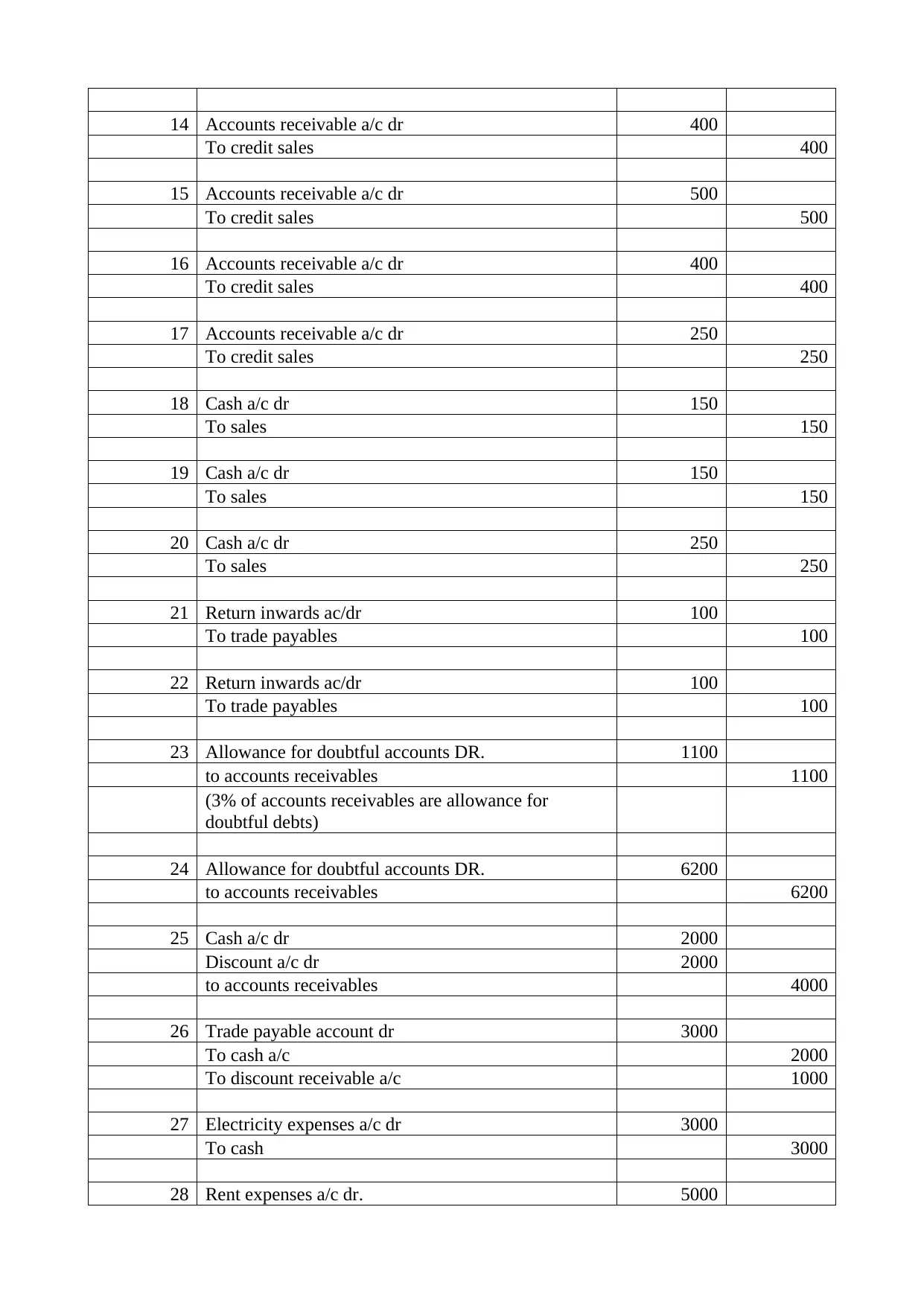

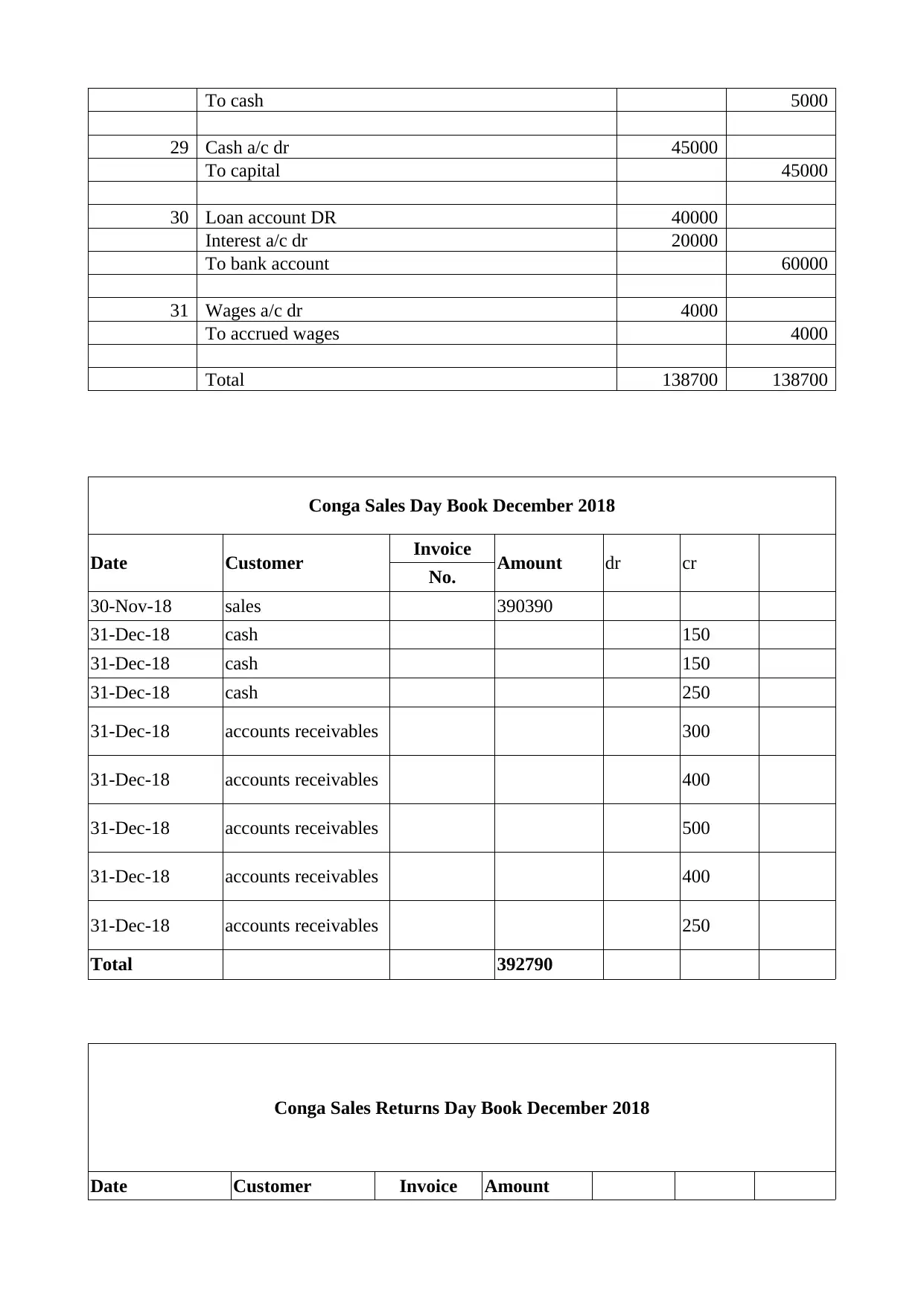

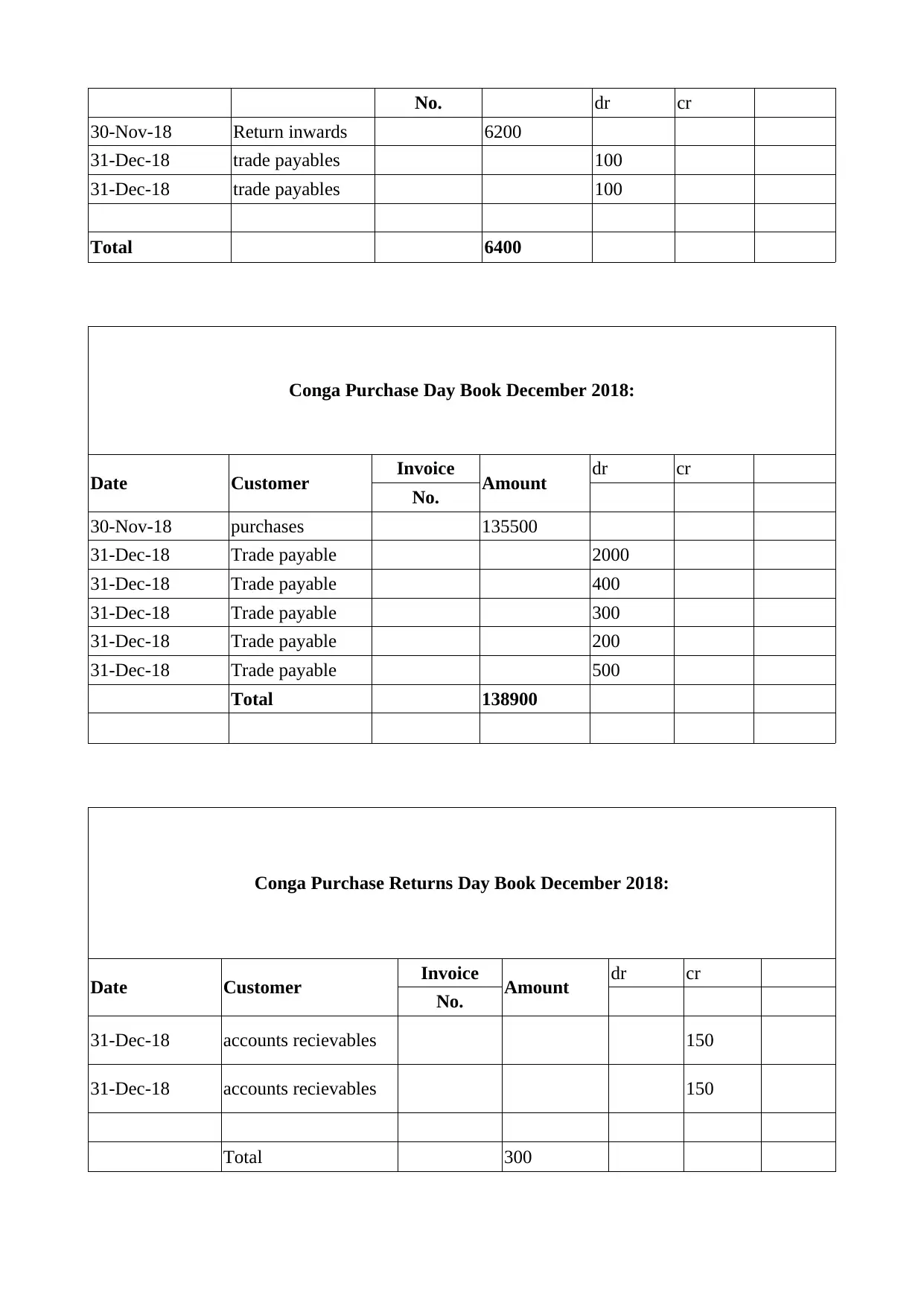

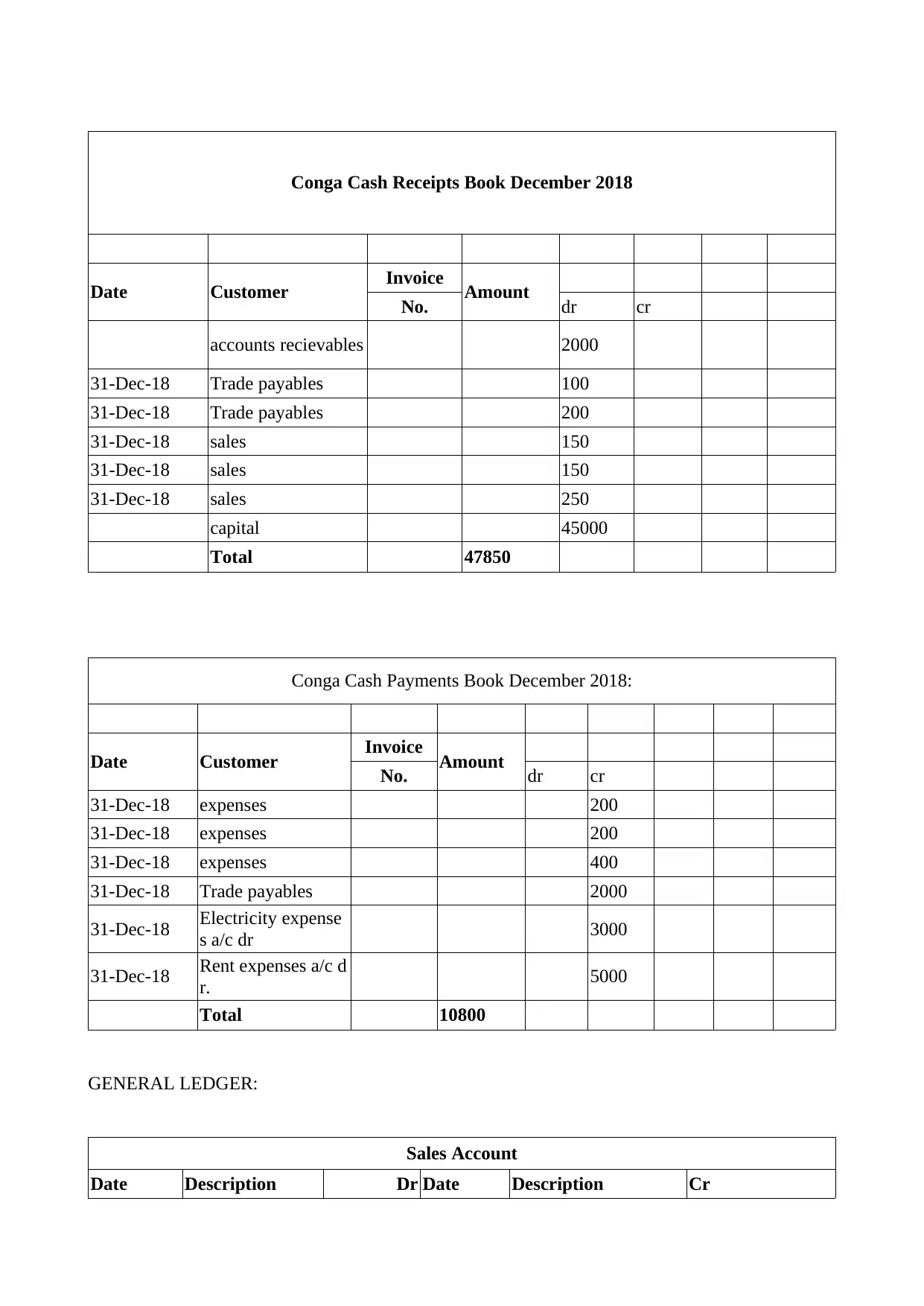

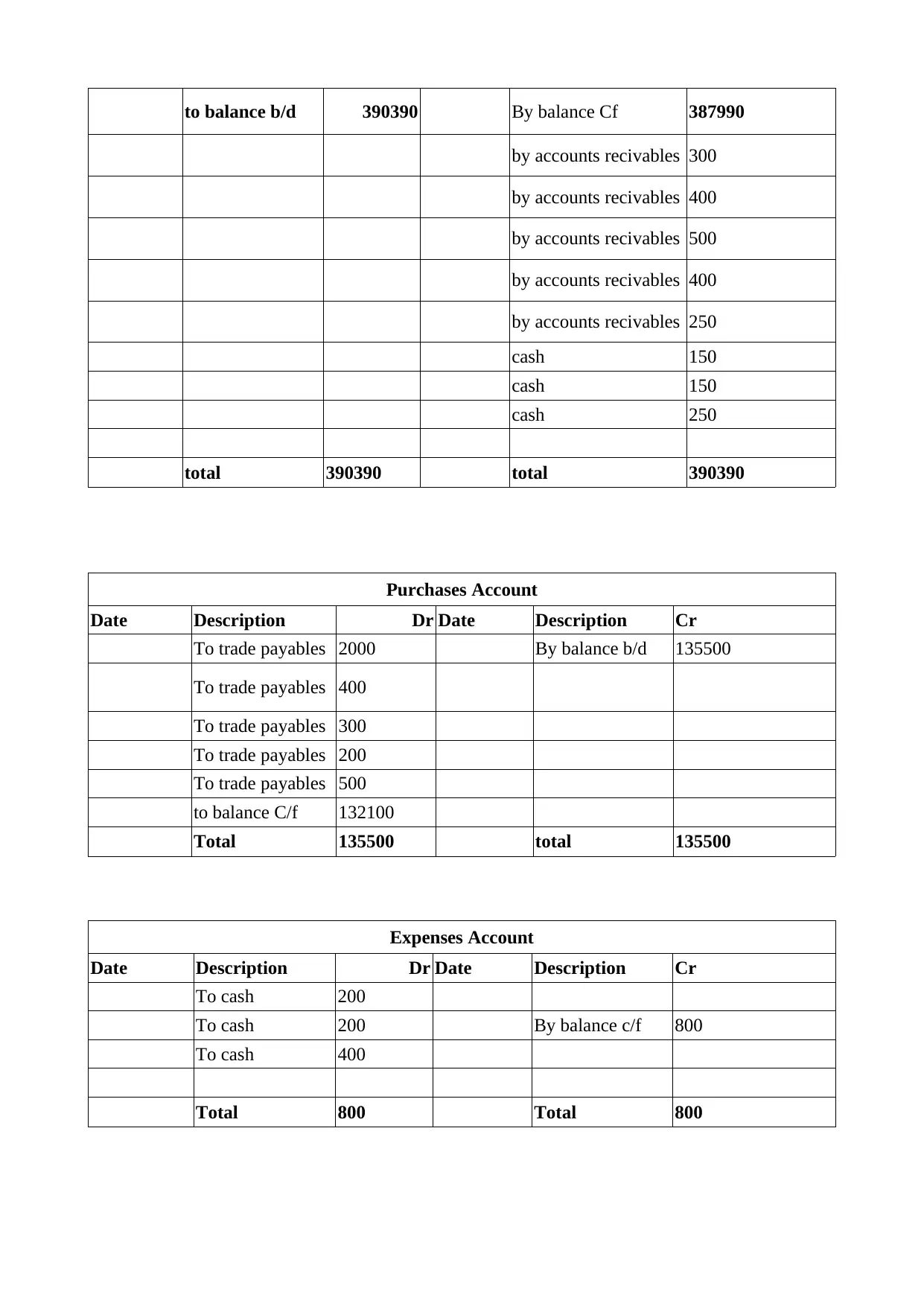

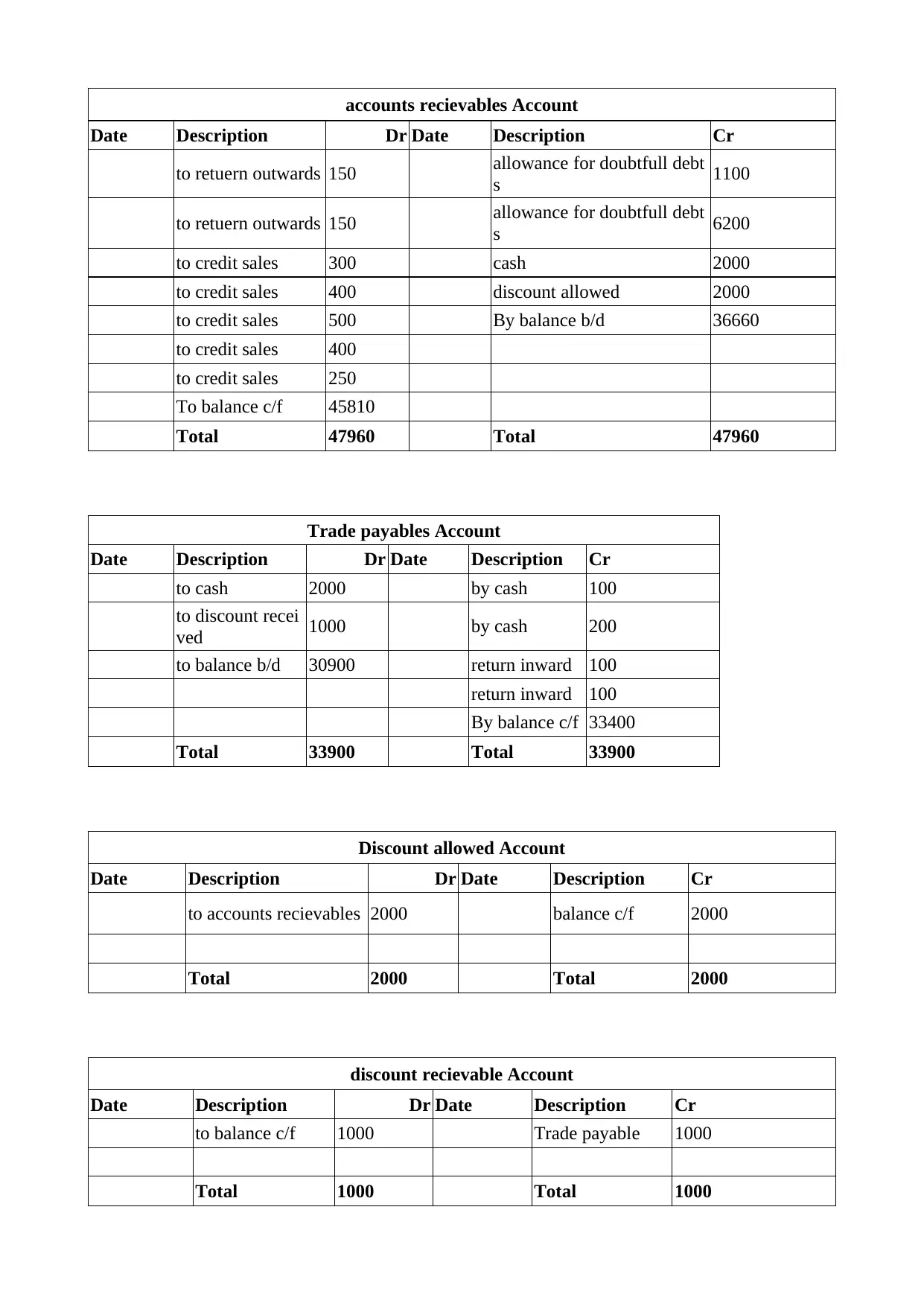

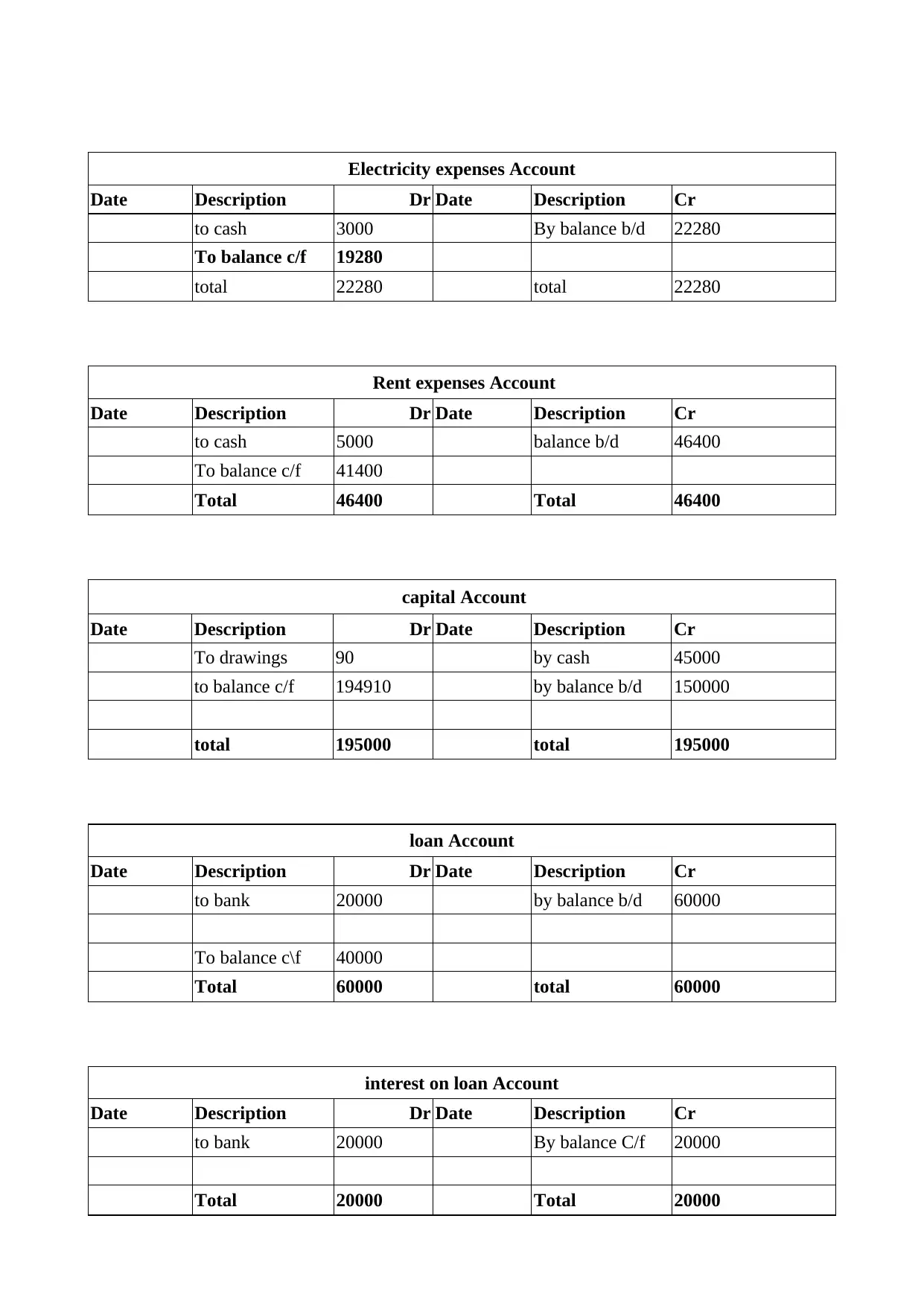

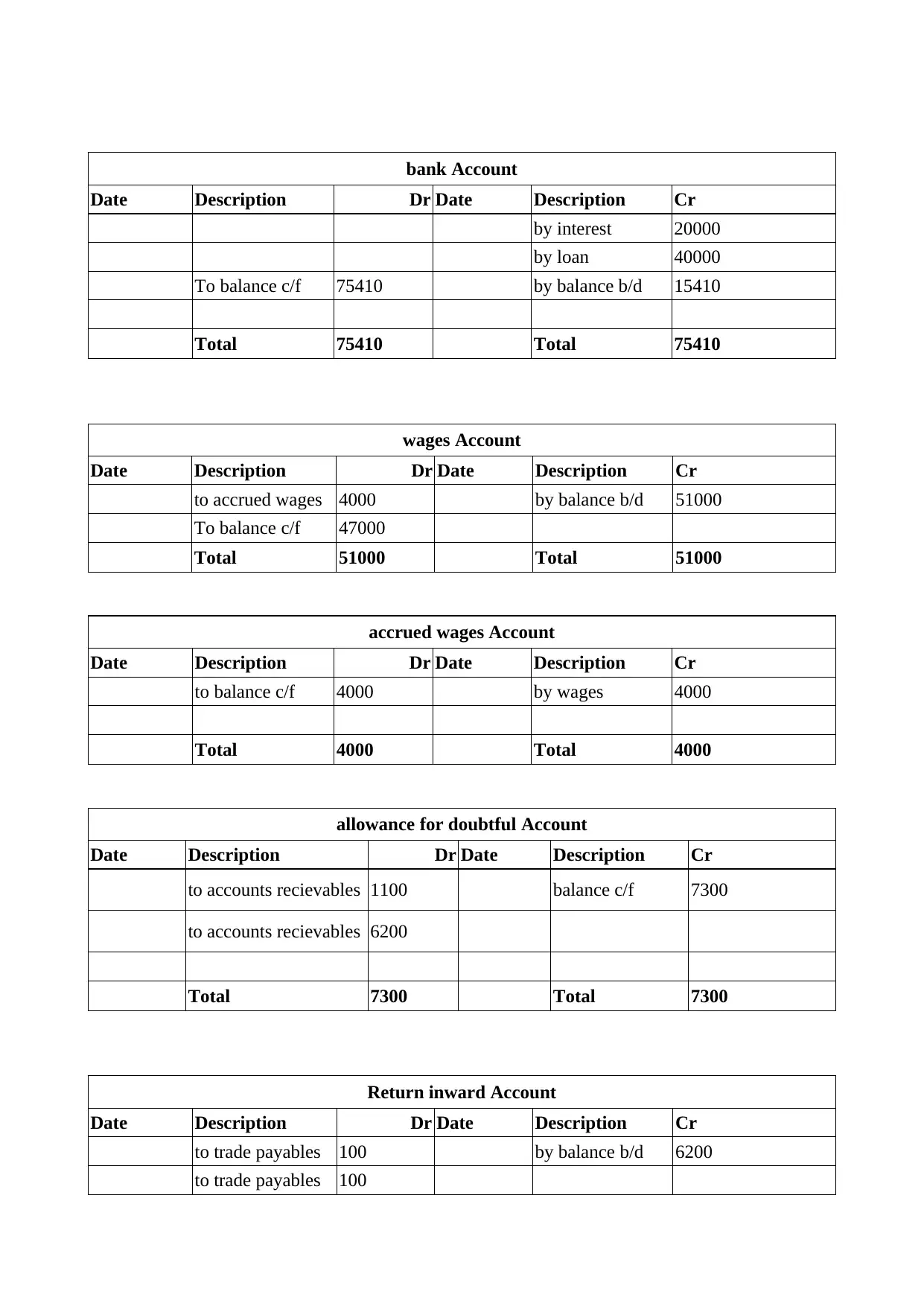

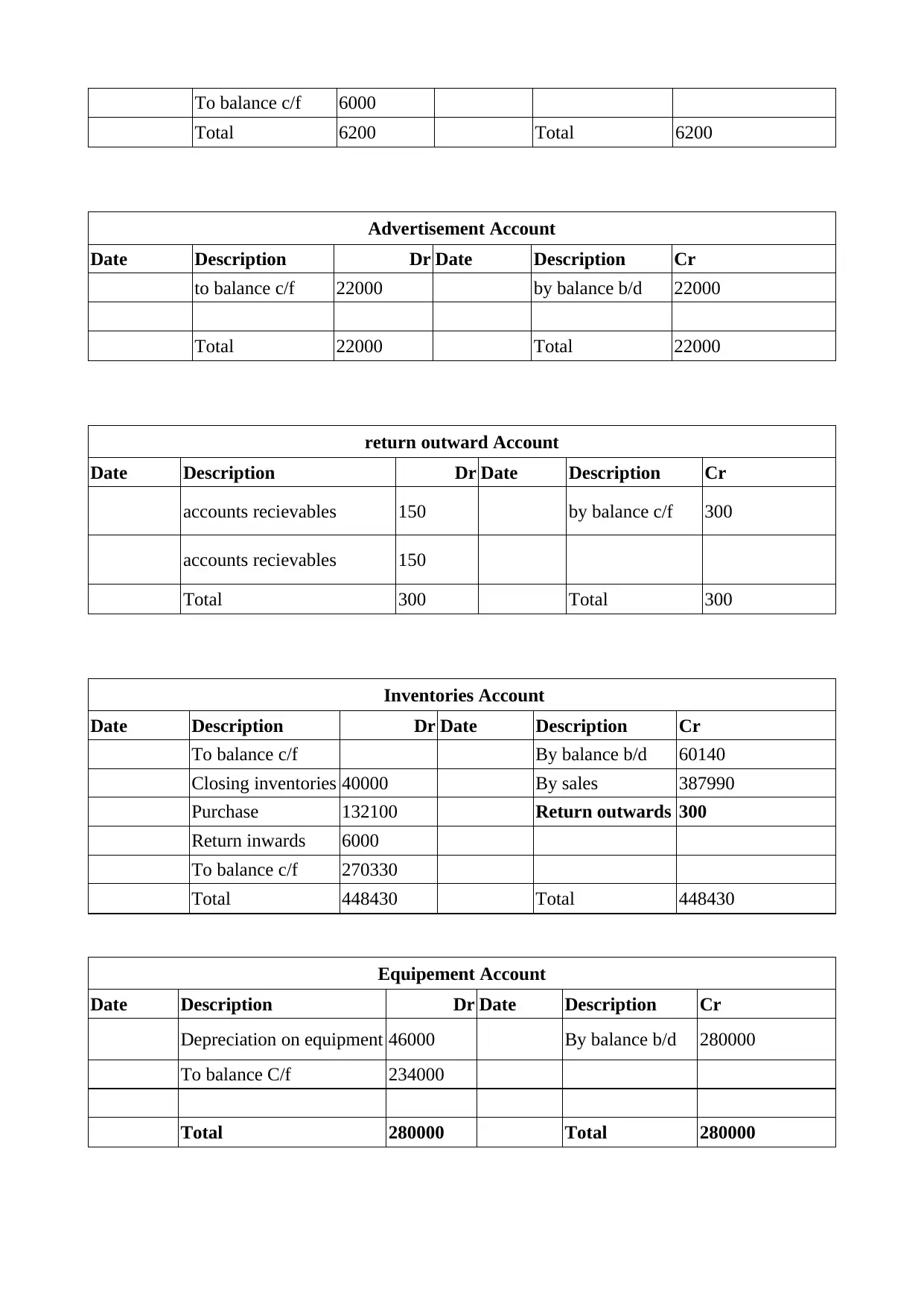

This assignment provides a comprehensive analysis of the accounting records and financial statements for Conga, a sole trader toy retailer. The solution includes detailed journal entries, sales and purchase day books, cash receipts and payments books, and various ledger accounts such as purchases, expenses, accounts receivables, trade payables, discount accounts, electricity and rent expenses, capital, and loan accounts. The assignment also covers the preparation of financial statements, including explanations of accounting concepts like prudence and accruals, and the recording of sales with value-added tax. The document thoroughly explains the accounting processes from the initial transactions to the final financial reporting stages, providing a complete understanding of the accounting cycle for a small business.

1 out of 18

Related Documents

Your All-in-One AI-Powered Toolkit for Academic Success.

+13062052269

info@desklib.com

Available 24*7 on WhatsApp / Email

![[object Object]](/_next/static/media/star-bottom.7253800d.svg)

Copyright © 2020–2026 A2Z Services. All Rights Reserved. Developed and managed by ZUCOL.