Management Accounting Information Analysis - University Assignment

VerifiedAdded on 2020/04/13

|5

|607

|33

Homework Assignment

AI Summary

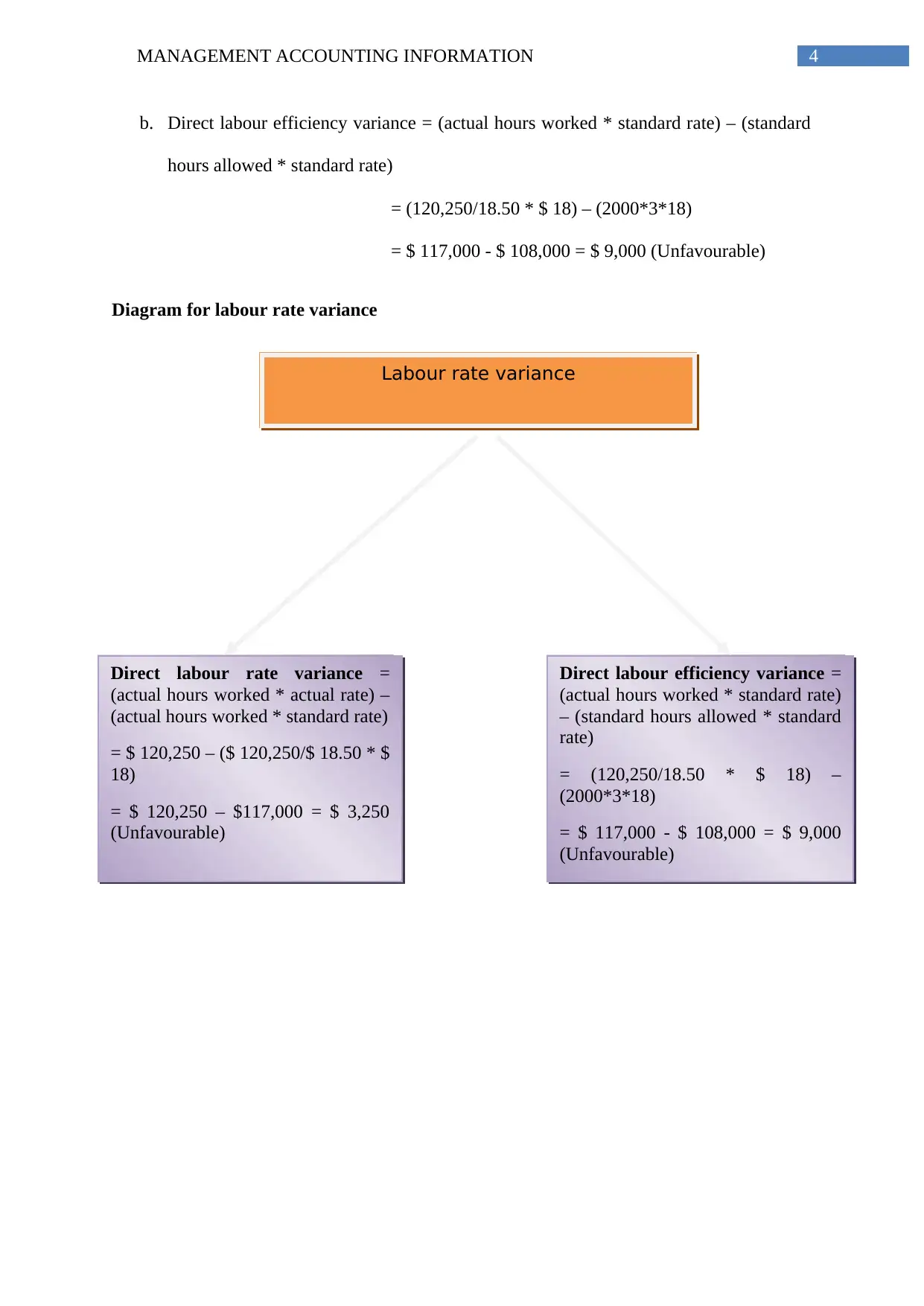

This assignment solution focuses on management accounting information, specifically addressing standard costing and variance analysis. It includes calculations for direct material and direct labor variances, identifying both favorable and unfavorable variances. The solution demonstrates the impact of changes in information on the calculated variances. The document also provides a calculation of labor rate and efficiency variances, and presents a diagram for the labor rate variance. This resource is valuable for students studying management accounting, providing a clear understanding of cost analysis and variance interpretation.

1 out of 5

Related Documents

Your All-in-One AI-Powered Toolkit for Academic Success.

+13062052269

info@desklib.com

Available 24*7 on WhatsApp / Email

![[object Object]](/_next/static/media/star-bottom.7253800d.svg)

Copyright © 2020–2026 A2Z Services. All Rights Reserved. Developed and managed by ZUCOL.