Consolidated Worksheet and Financial Statements Report - Finance

VerifiedAdded on 2023/06/07

|10

|1736

|230

Report

AI Summary

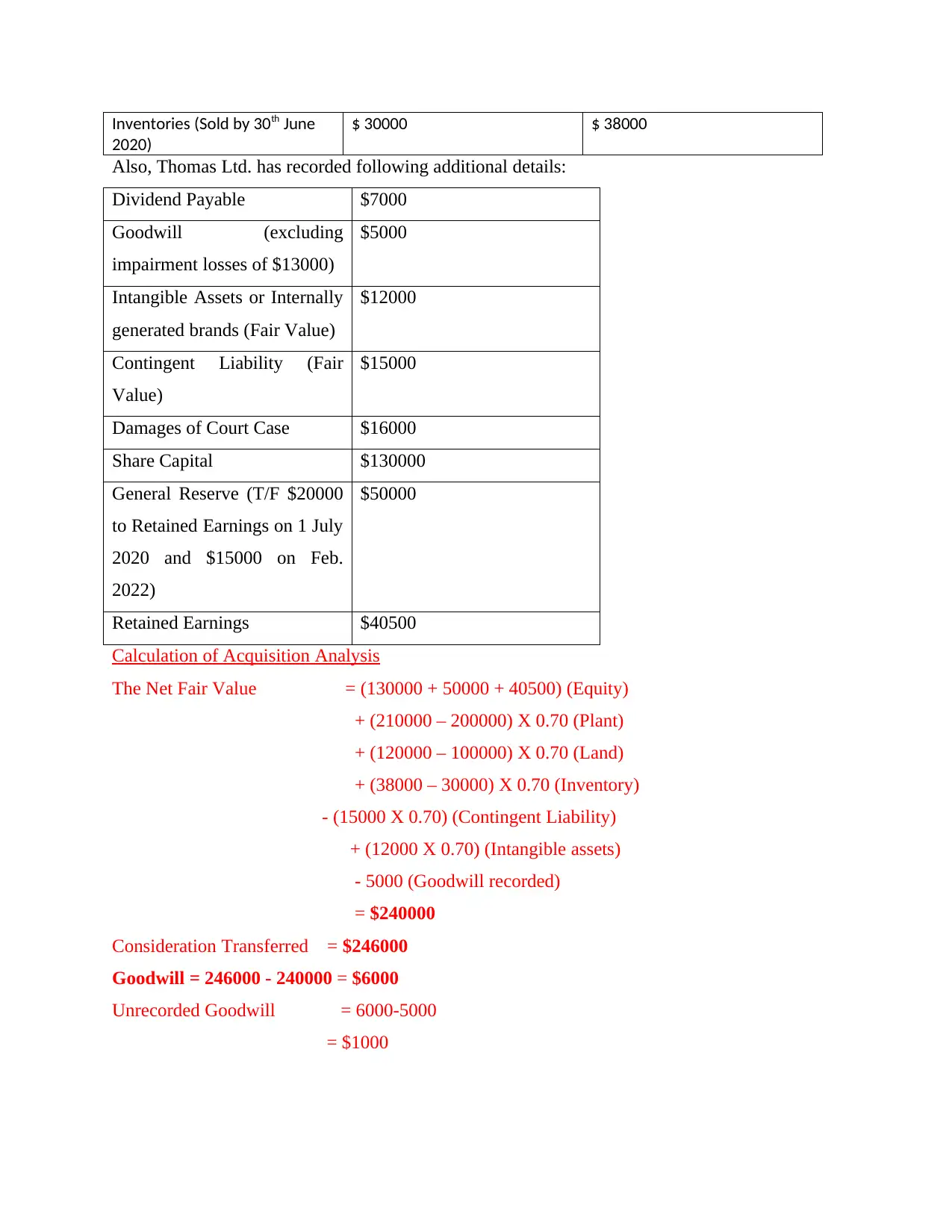

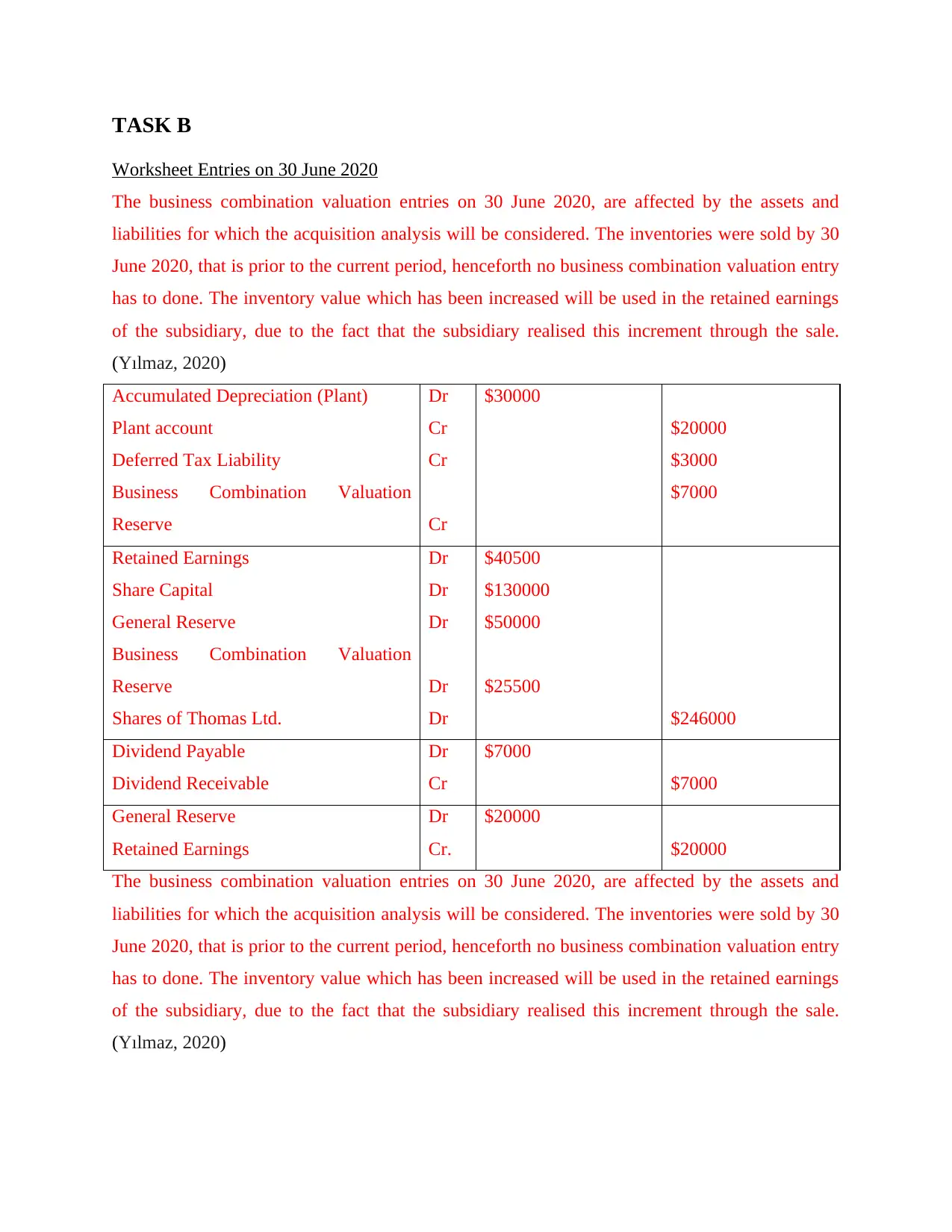

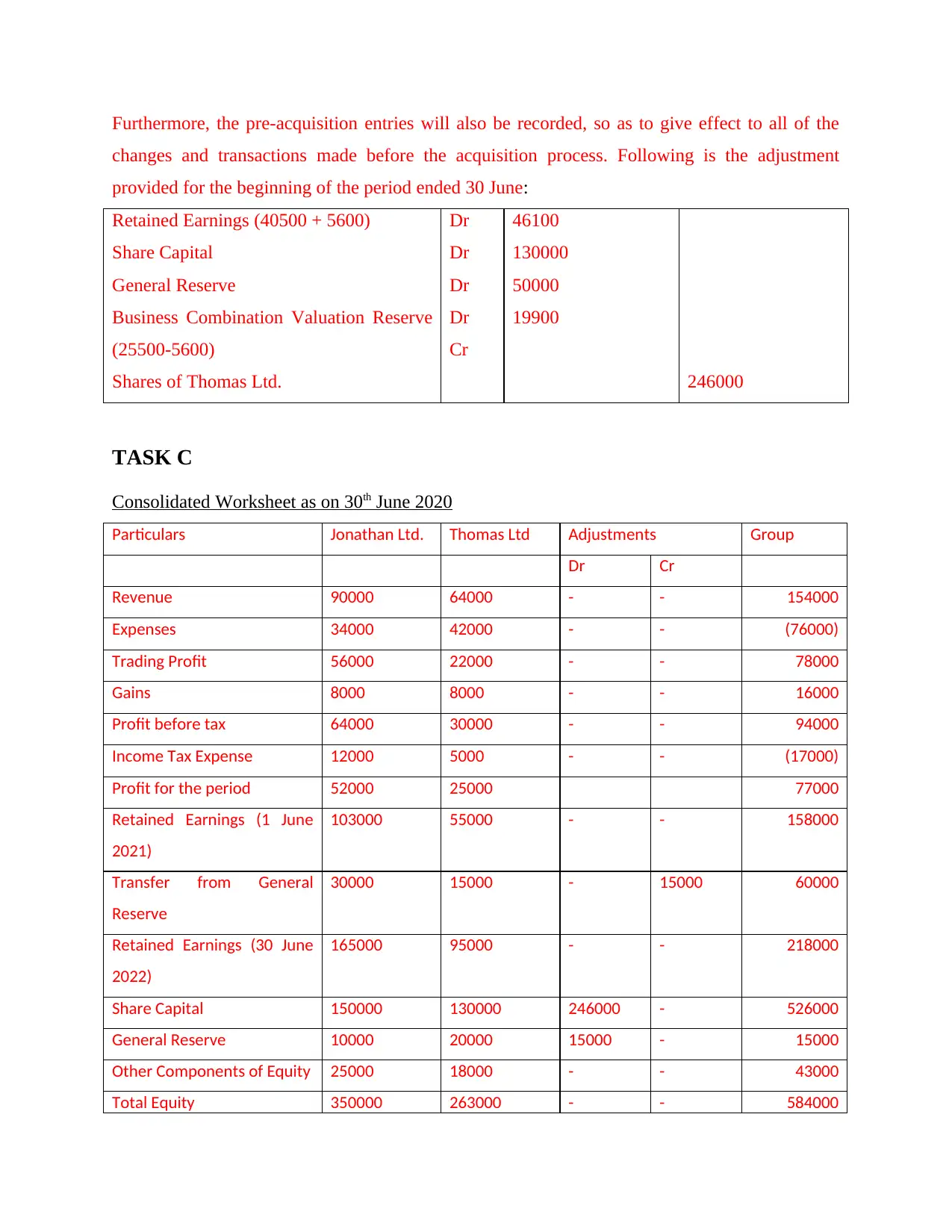

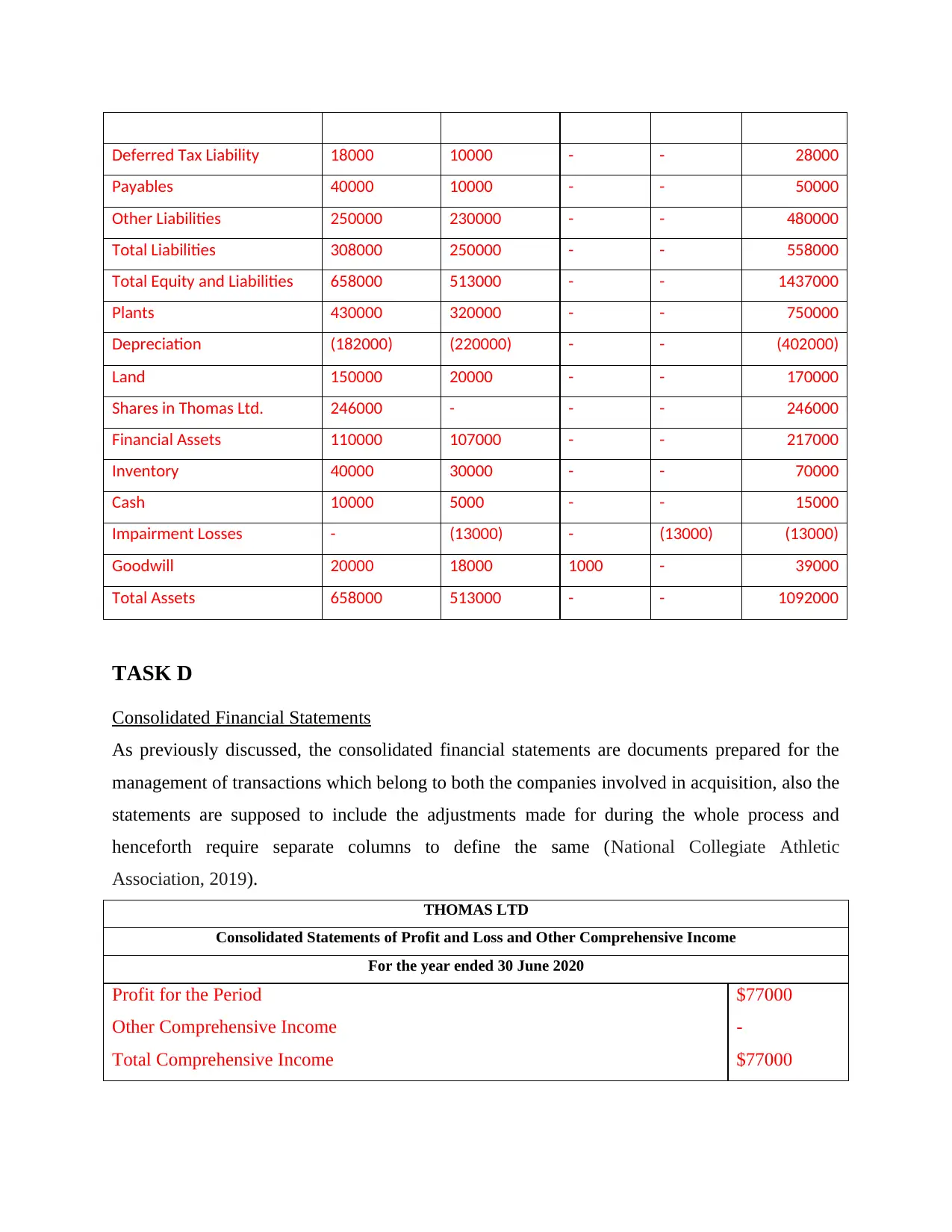

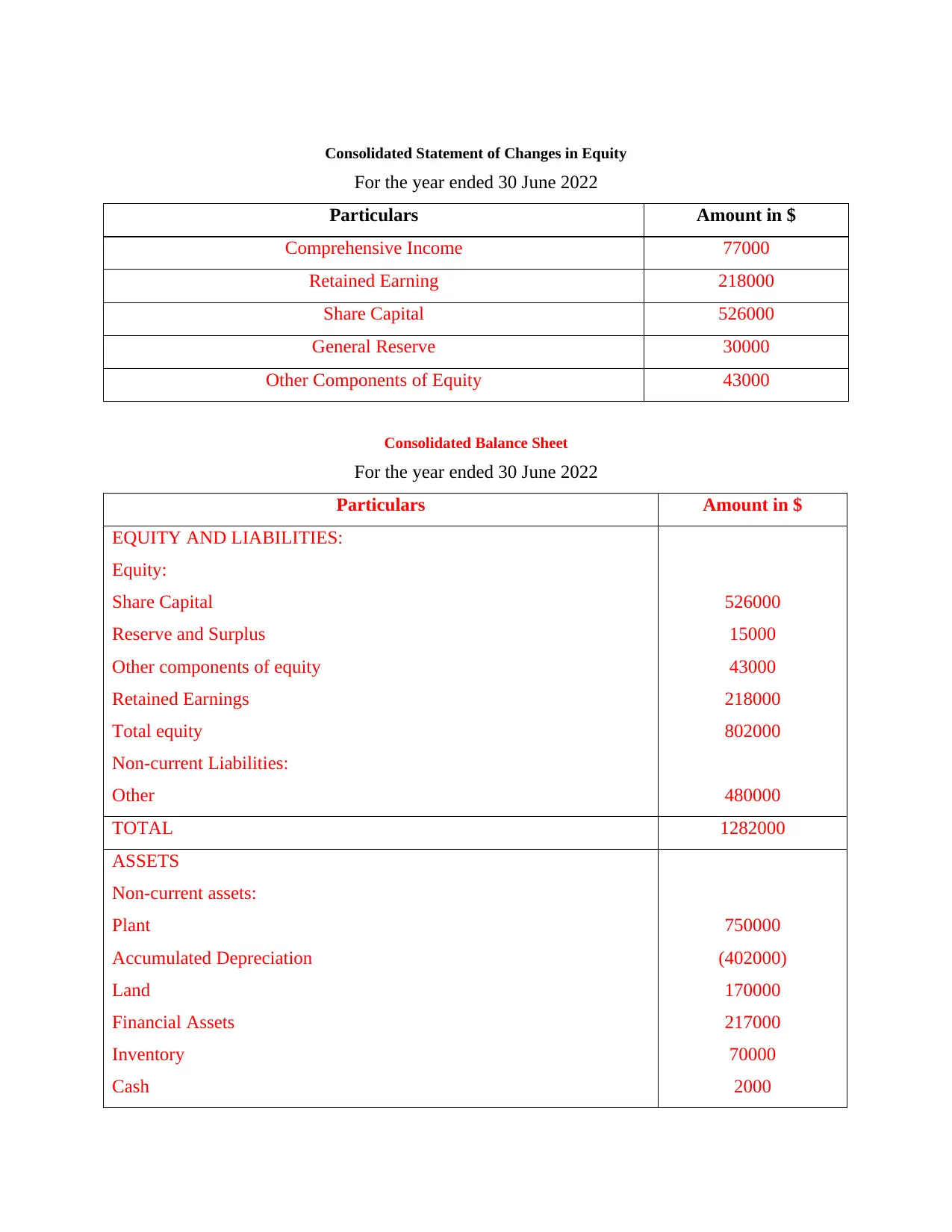

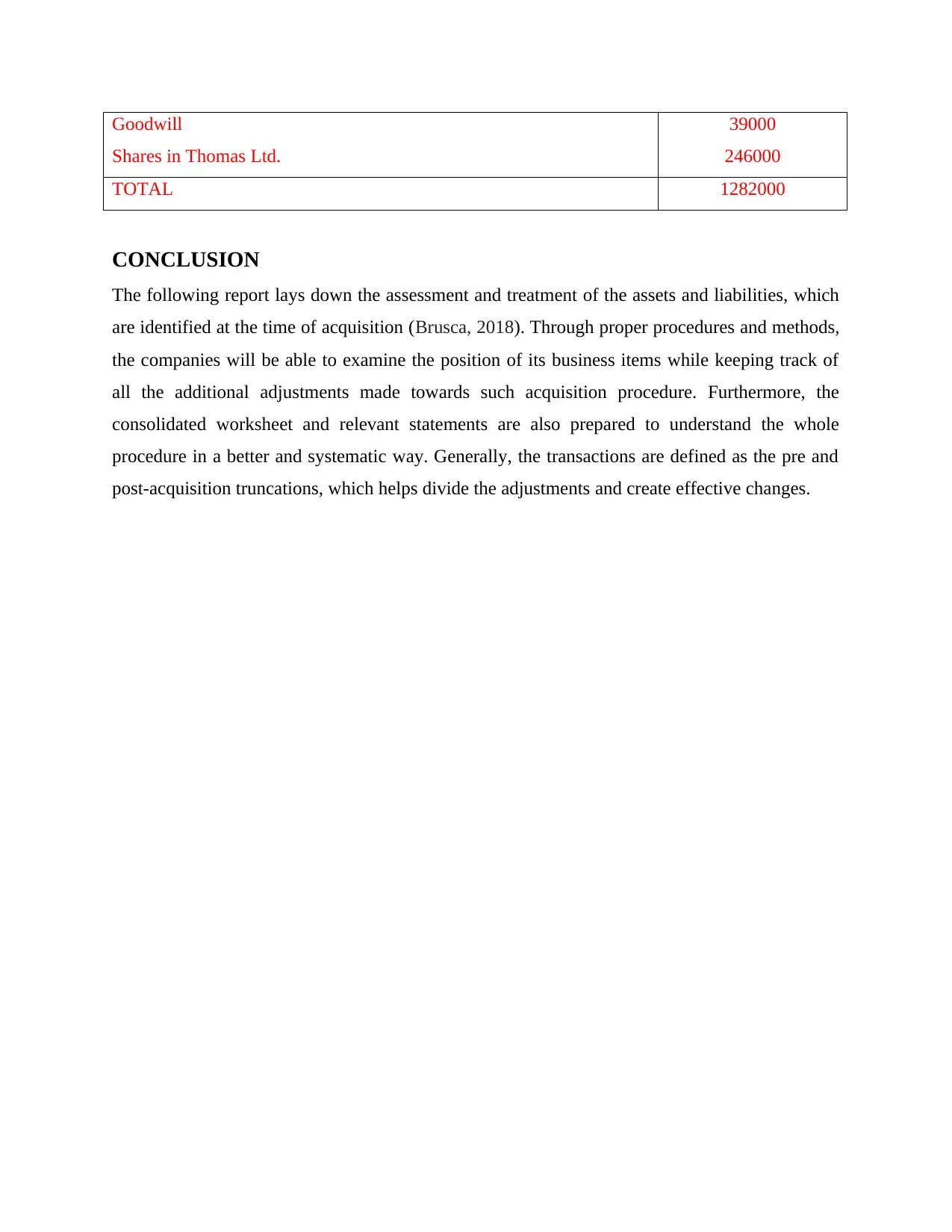

This report presents a detailed analysis of the acquisition of Thomas Ltd. by Jonathan Ltd., focusing on the preparation of consolidated financial statements using the acquisition method. It begins with the calculation of acquisition analysis, determining the goodwill arising from the transaction by assessing the fair value of assets and liabilities. The report then details the worksheet entries as of June 30, 2020, reflecting the business combination valuation, including adjustments for plant, land, inventories, intangible assets, and contingent liabilities. A consolidated worksheet is presented, showcasing the aggregation of financial data from both companies. Finally, the report concludes with the consolidated financial statements, including the statements of profit and loss, comprehensive income, changes in equity, and a consolidated balance sheet. The report highlights the importance of identifying pre and post-acquisition transactions and making appropriate adjustments to present a clear picture of the newly formed entity's financial position and performance.

1 out of 10

Related Documents

Your All-in-One AI-Powered Toolkit for Academic Success.

+13062052269

info@desklib.com

Available 24*7 on WhatsApp / Email

![[object Object]](/_next/static/media/star-bottom.7253800d.svg)

Copyright © 2020–2025 A2Z Services. All Rights Reserved. Developed and managed by ZUCOL.