Correlograms and Time-Series Stationarity

VerifiedAdded on 2023/04/19

|5

|929

|100

AI Summary

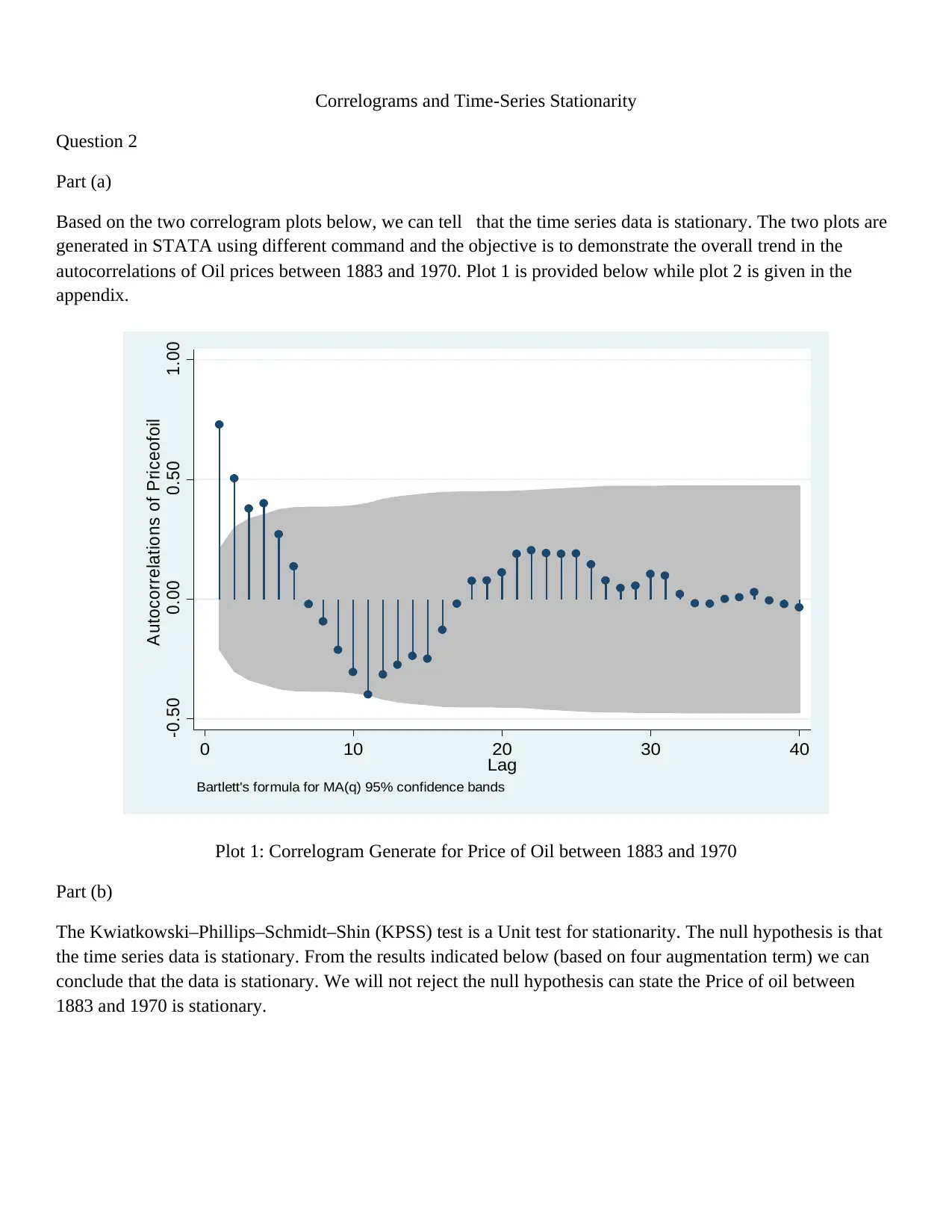

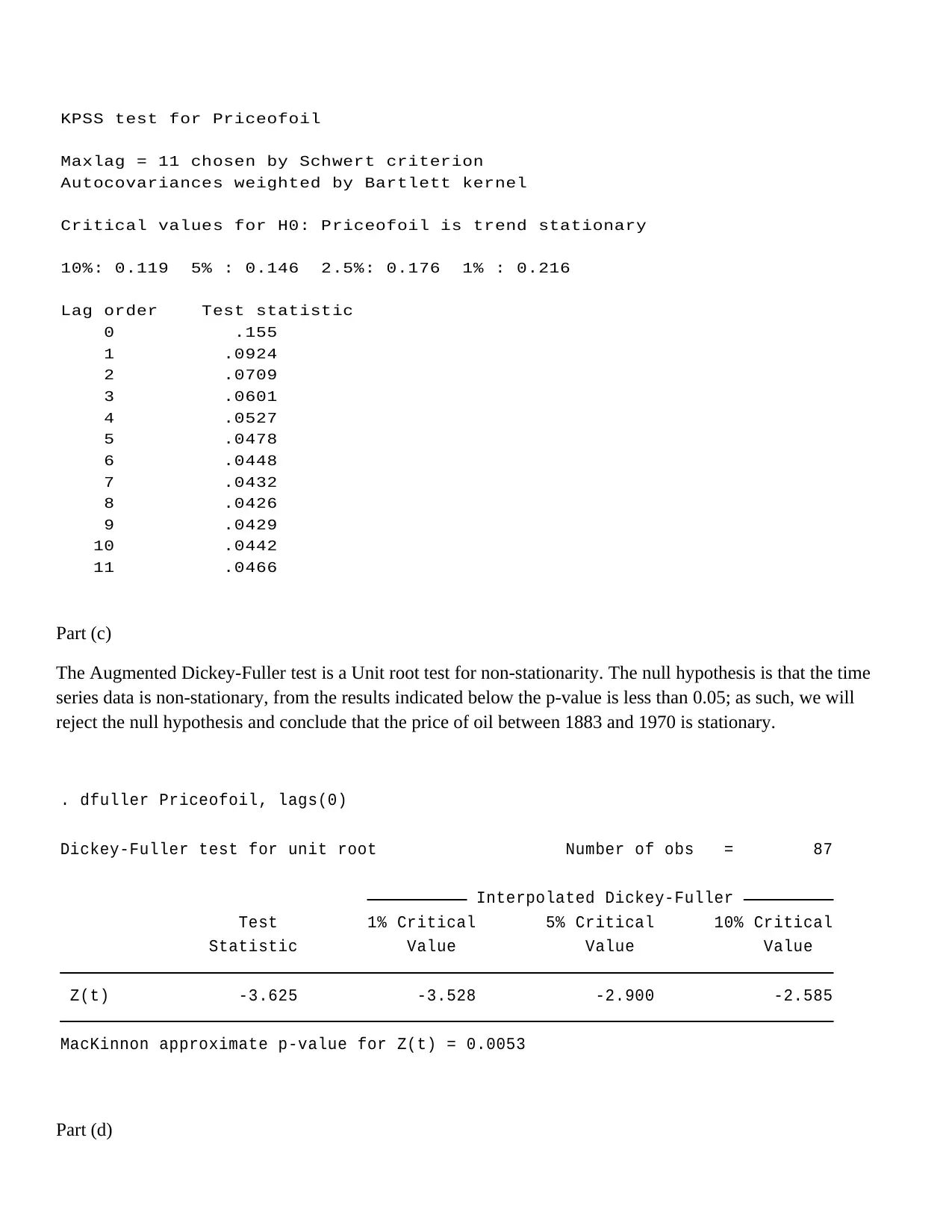

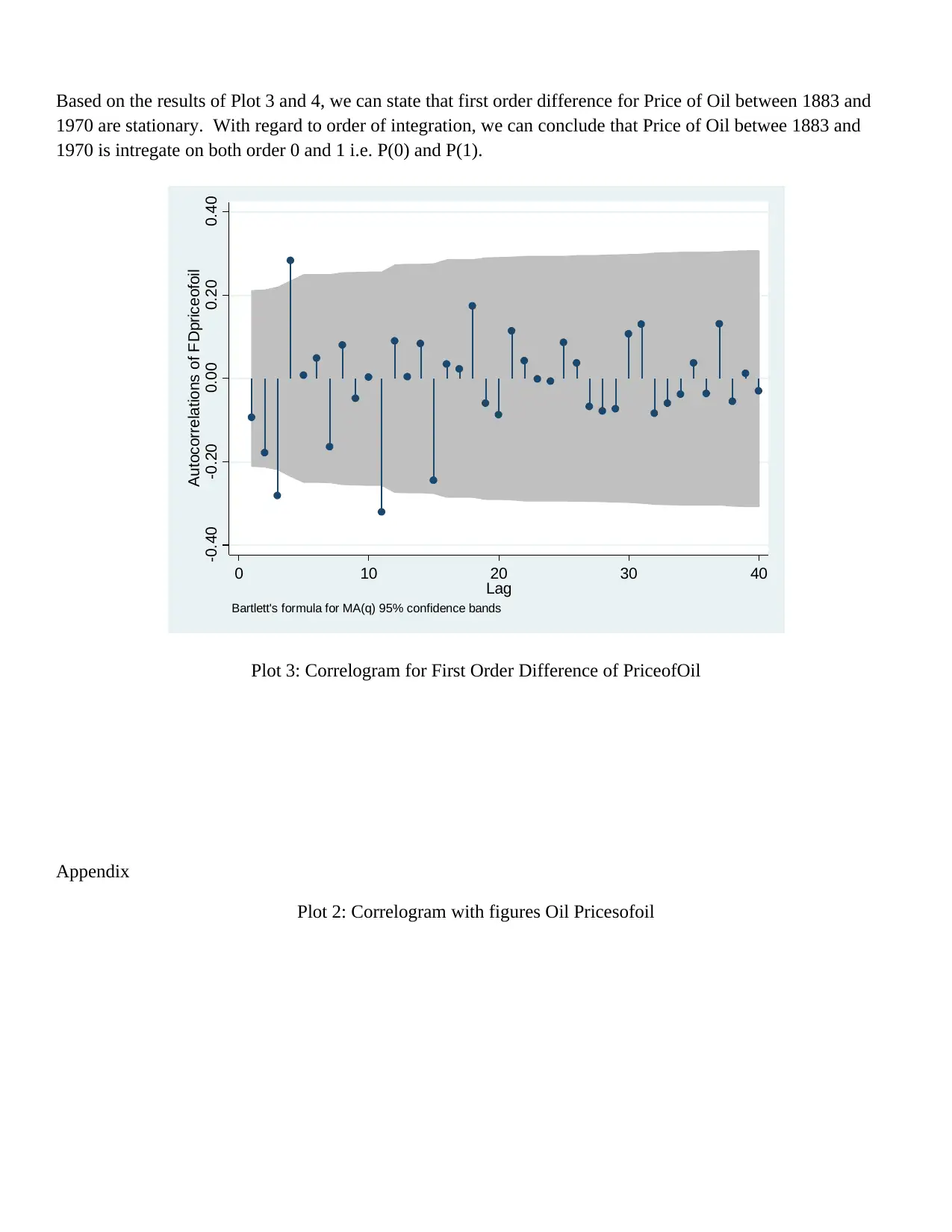

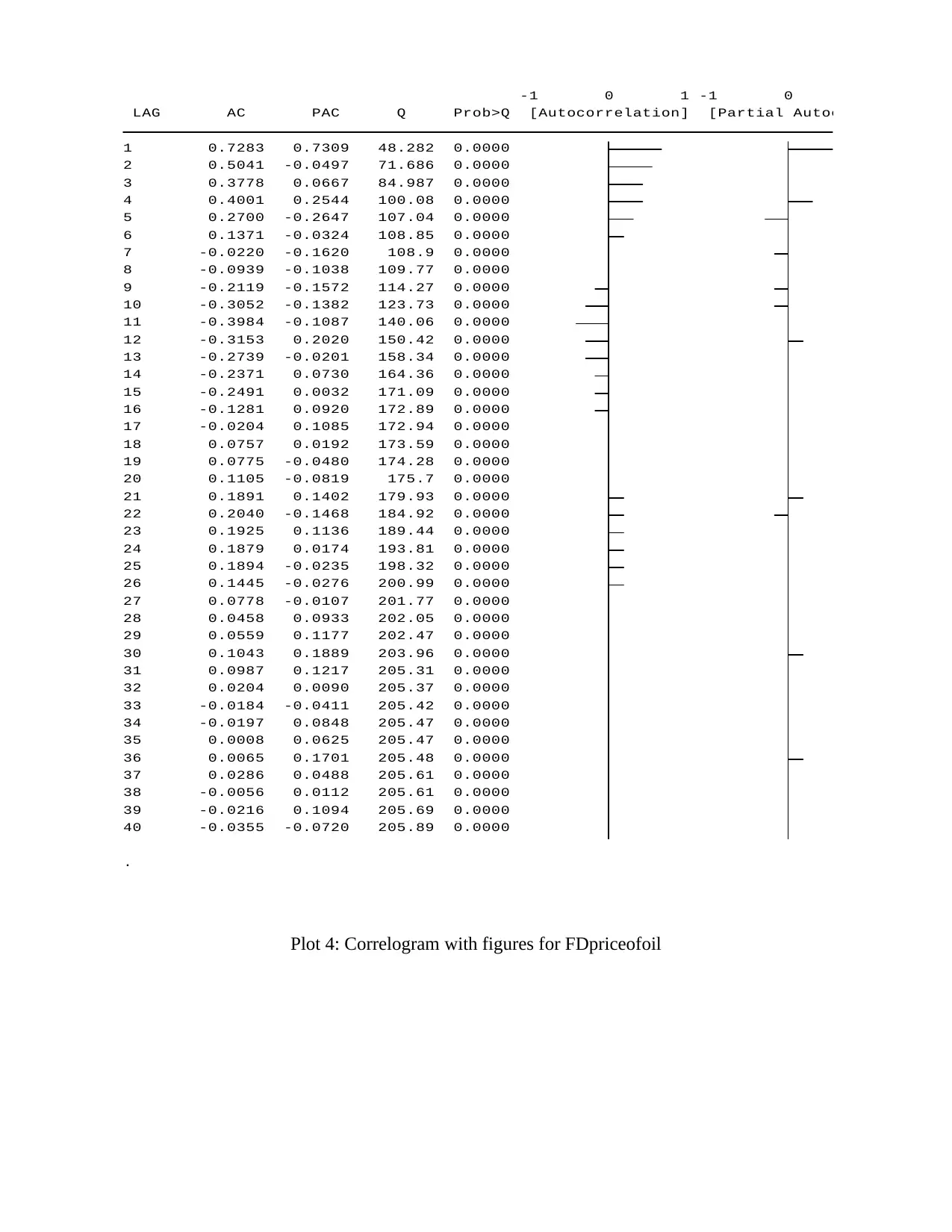

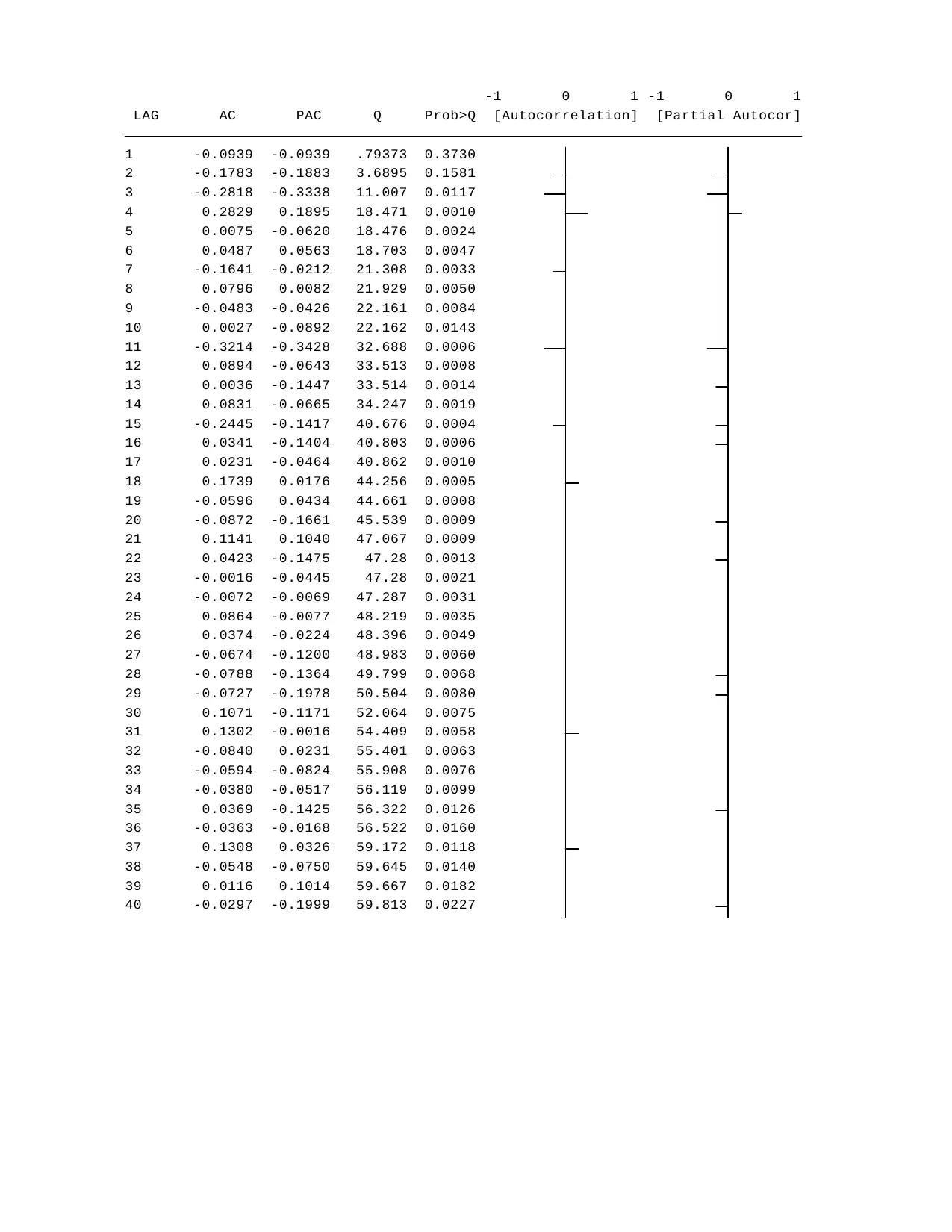

This study material discusses correlograms and time-series stationarity. It includes plots of autocorrelations of oil prices between 1883 and 1970, as well as the results of the Kwiatkowski–Phillips–Schmidt–Shin (KPSS) test and the Augmented Dickey-Fuller test. The material concludes that the price of oil between 1883 and 1970 is stationary.

Contribute Materials

Your contribution can guide someone’s learning journey. Share your

documents today.

1 out of 5

Related Documents

Your All-in-One AI-Powered Toolkit for Academic Success.

+13062052269

info@desklib.com

Available 24*7 on WhatsApp / Email

![[object Object]](/_next/static/media/star-bottom.7253800d.svg)

© 2024 | Zucol Services PVT LTD | All rights reserved.